前四个月,酒行业面临“筑底”叙事与消费逻辑重构

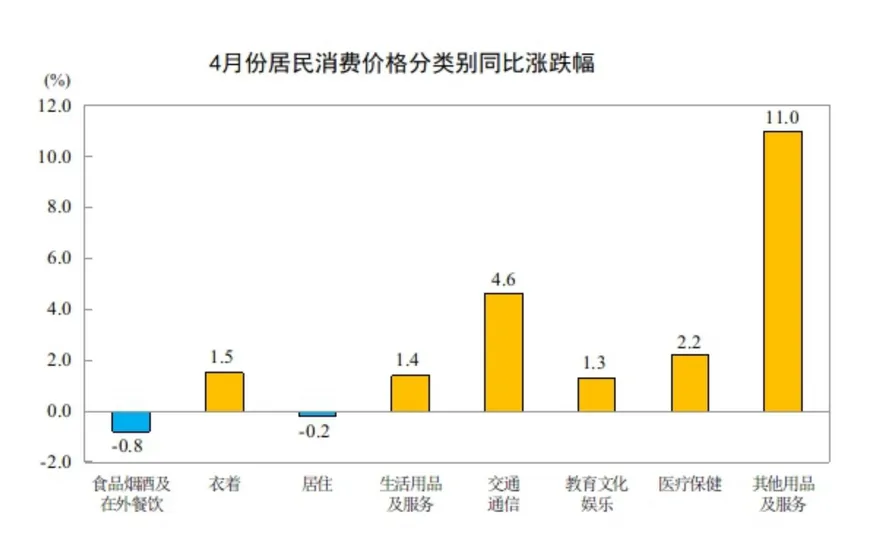

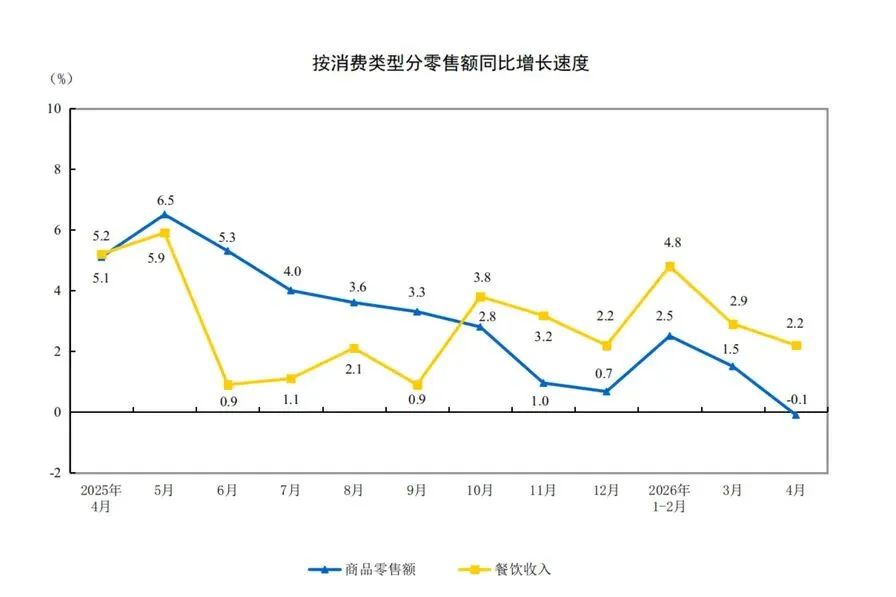

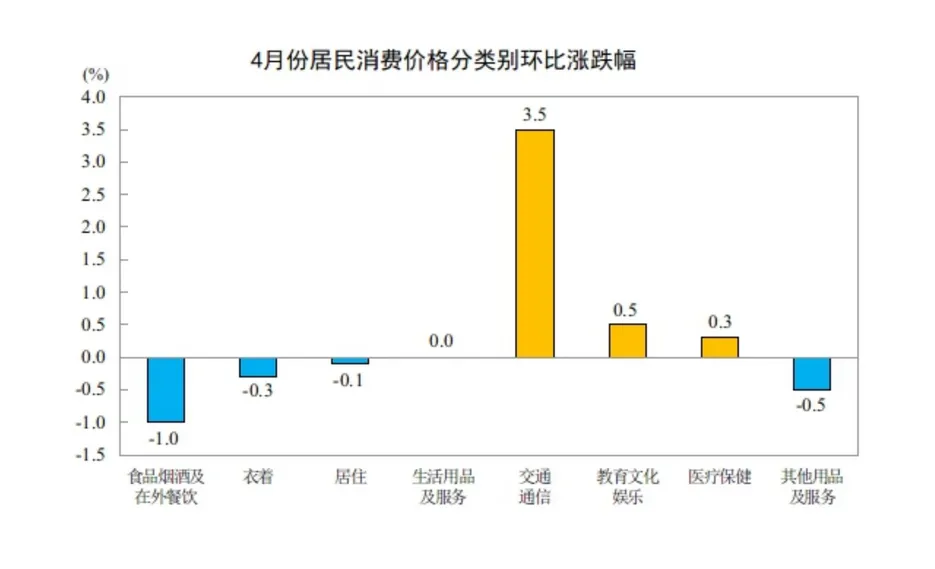

日前,国家统计局与泸州市公布的一组数据,精准勾勒出一幅略显克制却又韧性十足的行业图景:2026年1-4月,餐饮收入在前4个月实现18883亿元,增长3.8%,4月单月4260亿元,增长2.2%。烟酒类零售总额达2575亿元,同比增长15.2%,4月单月亦取得471亿元、同比增长11.7%的成绩。在零售与餐饮这两个核心消化端口保持正向牵引的同时,价格端的信号灯却依然闪烁着黄色警示——2026年4月全国白酒环比价格总指数为99.75,下跌0.25%;5月上旬该指数为99.80,下跌0.20%。这种“量在价先、价跌势缓”的剪刀差,构成了当下酒业最真实的底色。价格指数的微幅下探,早已不是新闻,但值得玩味的是“跌幅收窄”这一细节。翻阅泸州白酒价格指数办公室的监测记录,4月份名酒环比价格指数下跌0.44%,地方酒下跌0.05%,到了5月上旬,名酒跌幅收敛至0.30%,地方酒跌幅为0.13%。基酒价格在5月上旬甚至回到了100.00的持平线。如果把时间轴拉长,2026年3月全国白酒环比价格总指数还曾微涨0.04%,呈现“先扬后抑”的震荡特征。这种锯齿状的波动,说明价格并非单边溃败,而是在寻找一个新的供需平衡点。从定基指数来看,5月上旬全国白酒商品批发价格定基总指数为105.60,仍比基期(2012年2月)上涨5.60%,名酒定基指数更是达到106.27。这意味着,尽管短期环比走弱,但行业的中长期价格中枢并未坍塌。但是,为什么在价格仍在阴跌的背景下,烟酒零售却能维持双位数的高增长?答案或许藏在消费结构的“下沉”与“务实”之中。国家统计局数据显示,4月份食品烟酒及在外餐饮类价格同比下降0.8%,其中酒类价格同比下降3.0%;1-4月酒类价格整体同比下降2.5%。价格便宜了,在某种程度上就是消费门槛降低了。以往被高价门槛挡在门外的自饮、朋友小聚、日常餐饮搭配等“悦己型”场景,现在有了更低的进入成本。当一瓶百元级的纯粮酒或高线光瓶酒,价格从120元回落到100元以内,它就可能从“偶尔喝的酒”变成“常备的酒”。这种由价格回调带来的“消费下沉”(并非指品质下沉,而是场景下沉),直接拓宽了购买的频次和广度。加之春节后的补货周期、五一前的备货需求,以及餐饮市场的稳定复苏(4月餐饮收入仍增长2.2%),共同托举了零售数据的底盘。简单来说,大家可能不是买更贵的酒了,但买酒的次数或许变多了,或者买的量变大了。然而,这种“以价换量”的繁荣背后,隐藏着行业深刻的焦虑与分化。对于名酒而言,环比价格下跌0.30%-0.44%看似幅度不大,但在千亿级体量的名酒板块,这背后可能是复杂的渠道博弈。有行业观察指出,2026年春节期间核心大单品批价虽稳住了,但行业整体仍处在去库存的周期里,酒企普遍降低了回款要求,主动为渠道减负。名酒的价格微跌,有时并非厂家主动降价,而是渠道为了周转资金、降低库存压力而在批发端进行的实价让渡。地方酒面临的处境则更为微妙:跌幅虽小于名酒,但地方酒的品牌护城河相对较浅,在名酒价格带下移挤压(比如名酒系列酒、贴牌酒下探到100-300元价格带)的当下,地方酒的市场空间正受到上下夹击。至于基酒价格企稳,则反映了上游产能供给的相对刚性,以及原酒储存作为资产保值的属性依然存在。跳出数据本身,我们会发现2026年前四个月的酒类行业,实际上正在经历一场消费逻辑的“静默革命”。过去的黄金时代,酒类增长往往依赖“价格升级+商务扩容”,喝得越来越贵,场合越来越正式。但现在的增长动力,正转向“场景多元+理性回归”。数据显示,1-4月餐饮收入增长3.8%,虽然增速不算爆发,但餐饮作为酒类最重要的即饮渠道,它的稳定意味着“伴餐酒”需求的稳定。与此同时,消费者结构也在迭代,年轻群体和女性消费者更倾向于低度、微醺、利口化的产品,拒绝“灌酒文化”,这种“悦己驱动”正在切割传统高度白酒的存量。当酒类价格同比下降3.0%,而烟酒零售额却增长15.2%,这中间巨大的裂差,很可能就是被这些新兴的、高频的、低客单价的消费填补了。卖得多了,但单价低了,总盘子里的水位还能往上走——这就是当前酒类零售数据的底层密码。对于行业参与者而言,这组数据既是定心丸,也是清醒剂。定心丸在于:无论价格如何波动,中国人“喝酒”的基本盘依然坚固,餐饮在涨,零售在涨,说明需求端并没有消失,只是换了件“衣服”。清醒剂在于:那个“推高售价、压货渠道、坐等涨价”的旧剧本已经翻篇了。价格指数的微跌且跌幅收窄,暗示行业可能正在接近本轮调整的“L型”底部区间,但底部的摩擦是剧烈的。酒企不能再单纯依赖提价来做高收入,而是必须学会在“价跌量稳”的新常态下,通过精细化运营、渠道效率提升、以及迎合新消费场景(如露营酒、宵夜酒、佐餐酒)来抠出利润。纵观2026年1-4月的这组数字,酒类行业不再讲述狂飙突进的神话,而是开始复盘细水长流的现实。价格虽然还在跌,但跌得越来越“克制”;零售虽然涨得猛,但涨得越来越“分散”。这或许就是一个成熟行业在中场休息时的真实状态:没有兴奋的尖叫,也没有绝望的叹息,只有收银机的叮咚作响,和仓库里不断流转的托盘。在这个筑底的春天与初夏,数据告诉我们,酒还是要喝的,只是大家喝得更明白、算得更清楚罢了。免责声明:本公众平台转载自其它媒体或个人的文章,转载目的在于传递信息,并不代表本平台赞同其观点和对其真实性负责。如果文章作者认为本平台内容有侵犯您的权益,敬请通知我们,会在第一时间予以更改或删除。