电力行业产业链涵盖“上游发电→中游电网与储能→下游用电与端侧”三大环节。

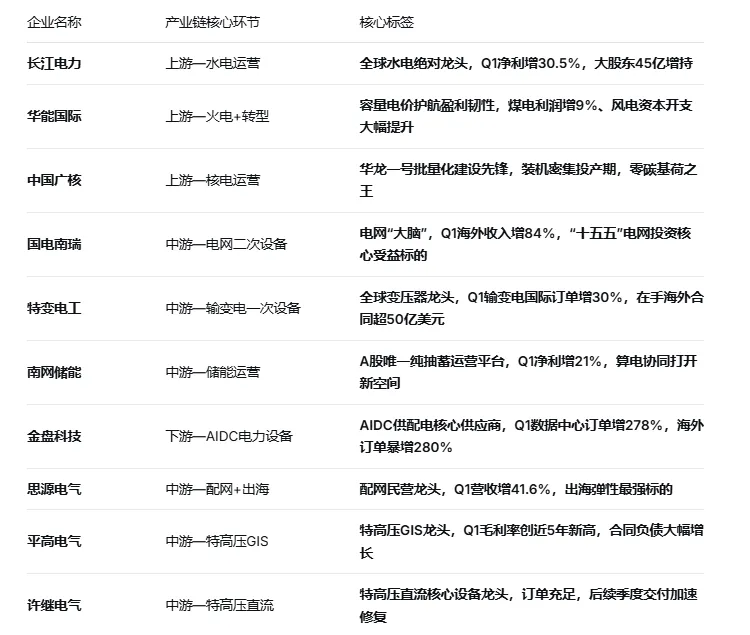

1. 长江电力——全球水电绝对龙头

主营业务:全球最大水电运营商,独家运营三峡、葛洲坝、溪洛渡、向家坝、乌东德、白鹤滩六座梯级电站,总装机7170万千瓦,水电资源具有不可复制的国家战略资产属性,同时向抽水蓄能和“水风光储”一体化基地拓展。

核心亮点:六库联调+财务费用持续压降+高分红。凭借梯级水库联合调度优化发电结构,2025年财务费用同比减少17.6亿元。

最新业务进展:一季度六座梯级电站总发电量约618.25亿千瓦时,同比增长7.19%。甘肃张掖等抽蓄项目稳步推进,完成秘鲁红珊瑚风电项目并购,新增风电装机13.57万千瓦。大股东斥资45亿元增持,持股升至43.47%。

2. 华能国际——火电转型龙头,容量电价护航盈利韧性

主营业务:国内火电龙头,控股装机约1.57亿千瓦,火电机组主要布局长三角、广东等负荷中心,同步大力推进风光新能源转型,煤电正从主力电源向调节性电源加速转型。

核心亮点:容量电价制度深化,火电周期属性趋弱、公用事业属性增强。2026年起各地容量电价回收固定成本比例提升至不低于50%,公司收益稳定性显著提升。煤价同比下降叠加灵活采购,燃料成本持续优化。

最新业务进展:风光利润受电价和消纳拖累短期承压,但公司2026年风电资本开支计划较2025年大幅提升65.44亿元,新能源结构向风电倾斜优化。公司同步压降永续债,提质增效与高分红持续兑现。

3. 中国广核——国内核电双寡头之一,华龙一号批量化建设先锋

主营业务:国内唯一实现华龙一号批量化建设与出口的核电运营商,在运/在建核电机组规模全国领先,覆盖广东、福建、广西、辽宁等沿海省份,核电运营牌照壁垒极高,同时布局海上风电等新能源。

核心亮点:全球核电运营龙头,“十五五”年均核准提速驱动成长。相较于风光和火电,核电具备零碳、高利用小时数和燃料成本低三重优势,被称为解决“清洁、安全、成本”不可能三角的最优解。在运机组持续贡献稳健现金流,在建机组密集投产提供中期成长弹性。

最新业务进展:2026年一季度受市场交易电价下行、大修天数同比增加及增值税返还减少影响,净利润同比有所下降。但后续随着华龙一号新机组陆续投产及核电机制电价全国推开,有望驱动“量价双击”的新成长周期。

4. 国电南瑞——电网“大脑”,特高压二次设备市占率超75%

主营业务:国内唯一提供特高压到配电网全环节自动化解决方案的龙头,核心业务覆盖智能电网(调度自动化、变电站保护、配网自动化)、数能融合、能源低碳(含储能)及工业互联四大板块,海外业务正成为新增长极。2025年全年营收662.29亿元,归母净利润82.79亿元。

核心亮点:特高压二次设备市占率50%-80%以上,新一代调度系统全面升级中。

最新业务进展:一季度国网/南网分别完成固投超1290亿元和384.5亿元,分别同比+37%和+49.5%,电网投资高景气持续支撑主业增长。2026年力争实现营收750亿元目标。

5. 特变电工——全球输变电设备龙头,“十五五”出海景气加速器

主营业务:全球唯一覆盖0.4kV-1000kV全电压等级变压器的龙头企业,独家掌握±1100kV换流变压器技术,主业横跨输变电设备、电线电缆、成套工程、煤炭及新能源(多晶硅/电站运营)板块。

核心亮点:输变电成套系统全球领先,国内电网设备出海景气直接受益。2025年输变电国内签约562亿元,同比增长14.47%;国际市场产品签约20亿美元,同比增长68%;海外在手合同超50亿美元。“十五五”期间全球电网投资加速,公司作为全球变压器龙头核心受益。

最新业务进展:多晶硅业务大幅减亏,公司策略性降低开工率等待行业出清。煤炭和新能源业务基本筑底,输变电主业维持高景气。

6. 南网储能——A股稀缺纯抽水蓄能运营平台,Q1业绩高增

主营业务:A股唯一的纯抽水蓄能运营上市公司,主营抽水蓄能电站运营、调峰水电及新型储能三大业务,是南方电网旗下储能核心运营平台。

核心亮点:抽蓄装机国内领先,“十五五”年均核准超10GW目标驱动中期成长。抽水蓄能是目前技术最成熟、经济性最优的大规模储能方式。

最新业务进展:未来新建抽蓄项目投产进度加速,算电协同新场景(智算中心稳定供电)有望打开新的成长空间。

7. 金盘科技——AIDC电力设备核心供应商,海外订单暴增280%

主营业务:国内干式变压器及输配电成套设备龙头,核心产品覆盖干式变压器、开关柜、箱变及电力电子设备,精准卡位AI数据中心供配电系统,是国内极少数实现AIDC电力设备+海外双市场同时放量的厂商。

核心亮点:销售订单17.35亿元,同比大增278.45%;在手订单37.63亿元,同比增长116.66%。海外新签订单22.52亿元,同比暴增280.73%,占一季度新签订单的67.34%。截至一季度末,海外在手订单51.40亿元,同比增长82.48%。

最新业务进展:前瞻布局SST/HVDC新一代数据中心电源技术,已完成SST样机设计及生产,自研HVDC产品正式点亮金盘AI Factory智慧工厂,率先打造“AI+制造”实体范本。

8. 思源电气——配网智能化与出海弹性最强标的

主营业务:国内配网一次设备民营龙头,产品覆盖GIS开关、互感器、SVG无功补偿、储能系统及EPC总包,配网终端市占率国内领先,海外拓展进入加速收获期。

核心亮点:配网智能化是“十五五”电网投资中弹性最大的结构性方向,公司作为配网一次设备龙头,深度受益于分布式新能源接入和充电桩并网带来的配网扩容改造需求。储能与EPC业务持续放量,海外市场拓展进入加速收获期。

最新业务进展:储能与EPC等低毛利率业务占比提升使毛利率同比下滑,但作为国内配网景气+出海双主线弹性最强的民营标的,长期增长逻辑清晰。

9. 平高电气——特高压GIS开关龙头

主营业务:国内高压开关设备龙头,核心产品为特高压GIS(气体绝缘全封闭组合电器)及配网开关柜,特高压GIS市占率约36%-44%,是国网特高压工程的核心供应商,覆盖交流1000kV及直流±1100kV全系列开关设备。

核心亮点:合同负债较年初大幅增长近50%,预示在手订单充足。“十五五”期间特高压预计核准开工4-5条直流+3-4条交流,GIS作为核心主设备直接受益。

最新业务进展:海外拓展与国网“十五五”特高压订单承接良好,Q1合同负债大幅增长、Q2起交付节奏有望明显加快。公司同步推出4.49亿元现金分红方案。

10. 许继电气——特高压直流输电核心设备龙头,柔直技术优势突出

主营业务:国内唯一具备±1100kV特高压直流全套设备供应能力的龙头企业,核心产品包括换流阀、直流控制保护系统、智能电表及配网自动化终端,换流阀市占率约37%,深度参与国内所有特高压直流工程。

核心亮点:特高压直流核心主设备龙头,受益于“十五五”特高压建设大幅提速。柔直(柔性直流)技术是深远海风电送出和异步电网互联的关键解决方案,公司在柔直换流阀领域技术领先、市占率居前,是新型电力系统建设中受益确定性最强的核心设备商之一。

最新业务进展:公司特高压直流订单充足,随着新一批特高压/柔直项目交付加速,后续季度业绩修复弹性值得关注。