熟悉我的老粉应该能发现,近期推文内容,更多开始聚焦于供应链金融这条赛道。

究其原因不难看出,如今供应链金融早已不再只是书面化的理论概念,已然成为当下实打实的产业发展趋势。

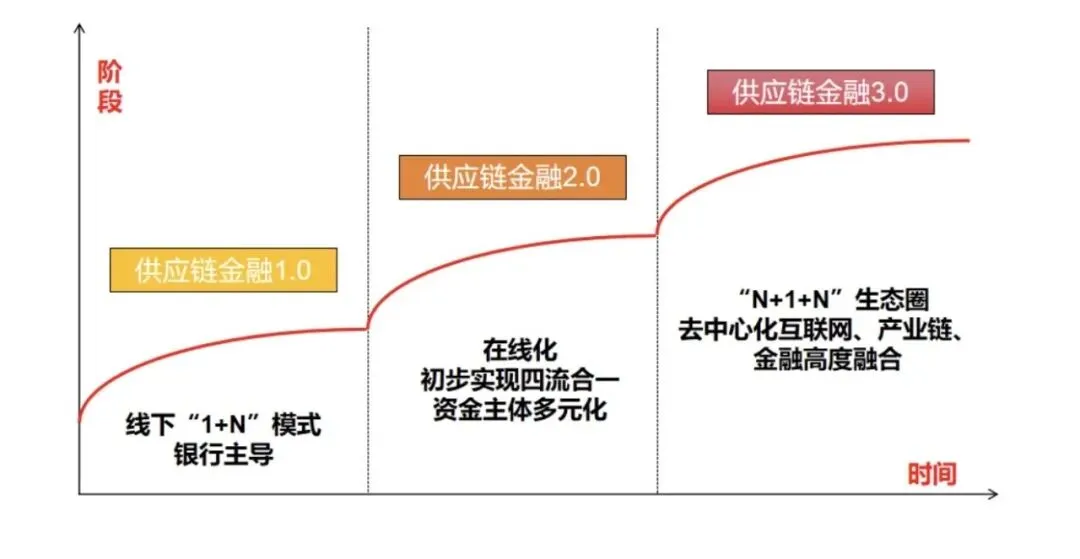

行业发展至今也历经多次蜕变,从早年银行主导、线下落地办理的1.0发展阶段,到逐步达成四流合一模式的2.0阶段,再到现如今去中心化发展、产业与金融深度绑定融合的3.0成熟生态,供应链金融已然完成了三次关键性的发展升级。

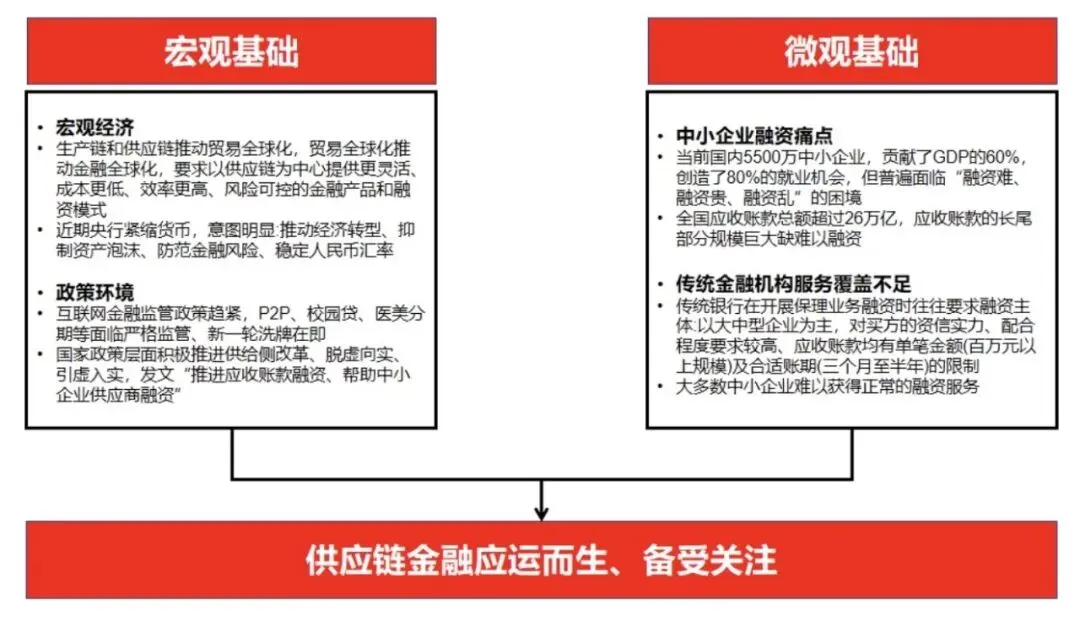

不论是从宏观基础还是微观基础,因为供应链金融是供给侧改革和产业发展的必然要求。

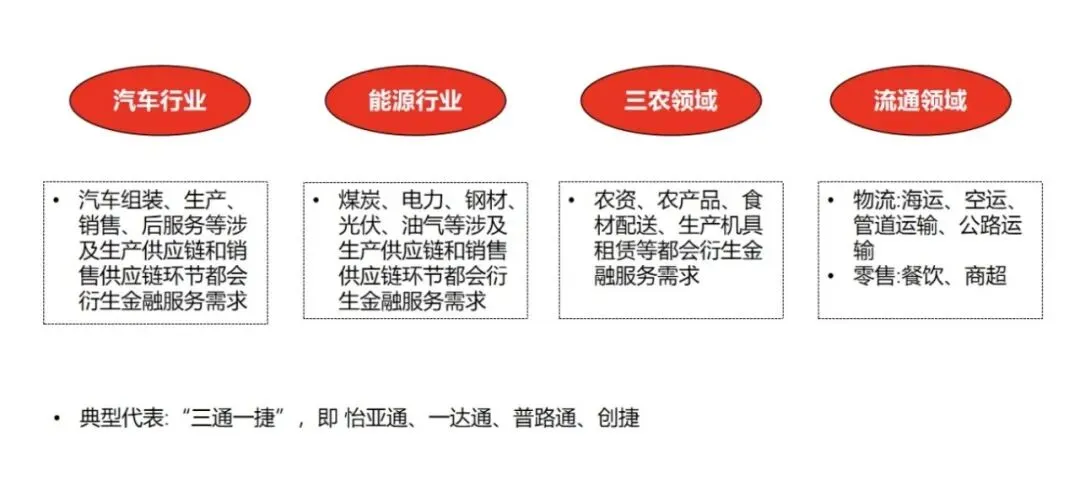

那什么样的企业才具备供应链的需求产生呢?

特别是以下四个行业很适合做供应链金融。

在供应链金融业务拓展实操中,很多企业融资申请最终无法落地、审批被驳回,并非企业主观资质太差,而是存在各类隐性风控问题。

结合一线业务实操,我把供应链金融最常见的拒件核心原因,系统梳理为企业主体资质、征信状况、贸易数据三大维度,内容都是干货,建议收藏参考!

01

企业主体基本面不达标(核心否决项)

金融机构开展供应链融资,首先会核验企业及关联主体的合规资质,只要存在以下任一问题,基本会直接否决:

1. 行业准入不符:企业所属行业不在合作金融机构准入名录,不属于银行、资方偏好的优质行业赛道。

2. 存在司法与处罚不良记录:企业近1年内有合同纠纷、金融纠纷等诉讼记录,或是被法院强制执行、存在行政处罚、股权冻结等不良信息。

3. 实控人及关联主体风险:企业实际控制人、关联公司存在逃废债、财产保全、大额负债等风险问题。

4. 企业自身重大风险:企业自身牵扯大额合同纠纷、金融类诉讼,或单张银行卡存在大额资金冻结情况。

5. 关联企业资质薄弱:上下游关联公司基本面差、经营异常,连带影响主体企业融资审批。

02

法人&企业征信存在异常瑕疵

征信是融资审批的基础门槛,任何当前异常记录,都会直接导致业务无法落地:

1. 企业或法人存在当前逾期欠款记录;

2. 征信五级分类显示非正常状态(关注、次级、可疑、损失);

3. 征信出现异常无明确说明、征信瑕疵无法合理解释。

03

企业贸易&经营数据不符合资方准入标准

很多企业主体、征信无问题,但贸易结构、经营模式、业务场景不匹配,也是供应链融资被拒的高频原因,具体分为10类:

1. 营收体量不足:企业整体营收规模过低,可承接的融资金额体量偏小,达不到机构基础准入标准。

2. 无核心企业背书:上下游贸易结构松散,合作方无国央企、上市公司、行业龙头等核心优质企业,缺乏信用背书。

3. 无法嵌入贸易合同:借款企业与上下游核心企业的合作模式固定,资方无法合法嵌入贸易合同、无法把控贸易真实性。

4. 无真实合作沉淀:借款企业和上下游核心企业无历史合作记录,同时也无同级别的国央企、上市公司合作案例,贸易真实性存疑。

5. 贸易品类为非标品:经营品类为金银粉、小众化工原料、无品牌散装酒等非标货品,价值无法精准核算,且流通性差、处置难度高,资方风控无法承接。

6. 回款账期超标异常:常规优质供应链账期为15天-3个月,企业回款账期超过6个月;或合同约定账期与实际回款账期差距极大,回款稳定性极差。

7. 付款频次不匹配:所属行业有特殊风控要求,需要每日高频打款结算,企业经营模式无法匹配该付款规则。

8. 代采业务无法控货:开展代采业务,但不允许资方介入控货环节,资方无法把控货权,存在资金风险。

9. 产销货品不一致:企业采购的原材料,与后续加工、对外销售的成品完全不匹配,贸易逻辑不成立,存在虚假贸易嫌疑。

10. 全托模式风险过高:业务场景为双重兜底模式,既需要资方垫付全部原材料采购资金,又需要提前垫付回款解决账期问题,资方资金风险不可控。

供应链金融的核心逻辑是:看主体、查征信、核贸易。

不同于传统固定资产抵押贷款,供应链融资更看重贸易真实性、回款稳定性、场景可控性。

以上所有问题,都是日常业务中最容易导致审批驳回、业务落地失败的关键原因。企业在申请融资前,可对照以上维度自查整改,大幅提升融资通过率!

都易融企服

微信号 丨zdqy01

手机号码丨18574396888