2026年7月6日起,A股市场将迎来一次重大的交易制度升级。上、深、北三大交易所同步上线新交易规则,这次改革的核心逻辑是在成交效率、价格稳定与风险出清之间重新建立平衡。

为了让你更直观地把握这次新规的核心变化,小雷为你梳理了以下四大核心变动及其深度解读:

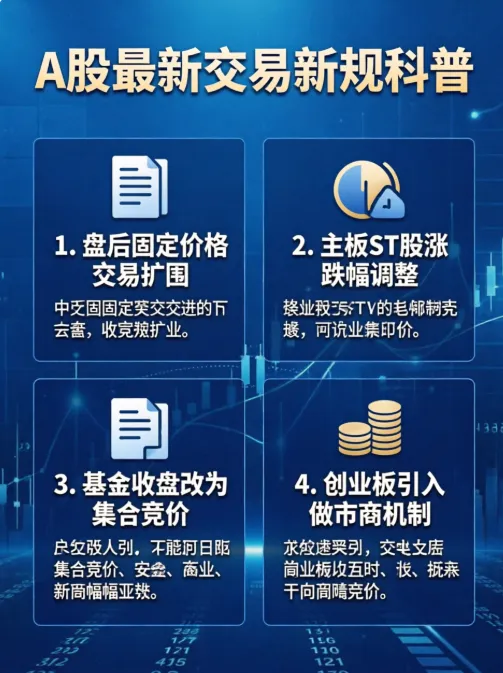

? 新规核心变动速览

| 盘后固定价格交易扩围 | ||

| 主板ST股涨跌幅调整 | ||

| 基金收盘改为集合竞价 | ||

| 创业板引入做市商机制 |

? 深度解读:新规具体变了什么?

1. 盘后固定价格交易扩展至全市场

- 变动详情

:以前盘后固定价格交易仅限于科创板(上交所)或创业板(深交所),新规将其扩展至全部A股和ETF基金;北交所也首次推出了这一机制。 - 交易时间

:每个交易日的 15:05 至 15:30,按当日收盘价进行撮合成交。 - 深度影响

: - 对机构

:公募、保险等大资金在调仓时,可以通过盘后交易完成大额买卖,避免在盘中直接冲击股价,降低了交易损耗。 - 对散户

:如果你白天没时间看盘,或者想以确定的收盘价买入/卖出,盘后交易提供了新的选择。但需注意,盘后时段参与人数相对较少,流动性可能不如盘中。

2. 主板ST股涨跌幅限制“松绑”(5% → 10%)

- 变动详情

:沪深交易所将主板风险警示股票(ST股、*ST股)的涨跌幅限制,从原来的 5%统一调整为10%,与普通主板股票保持一致。 - 深度影响

: - 流动性改善

:过去5%的窄幅限制容易导致ST股“想买买不到,想卖卖不出”(极易一字涨停或跌停)。放宽至10%后,多空分歧能更快释放,流动性得到改善。 - 风险警示

:这绝不是鼓励炒作ST股。涨跌幅放宽意味着单日亏损或盈利的空间翻倍,尾部风险暴露得更直接。监管层意在通过市场化手段加速劣质公司的风险出清,投资者需极度警惕相关板块的博弈风险。

3. 基金收盘改为“集合竞价”

- 变动详情

:基金(如ETF、LOF等)在收盘阶段(14:57-15:00)的交易方式,由原来的“连续竞价”调整为**“收盘集合竞价”**,与股票的收盘机制保持一致。 - 深度影响

: - 价格更公允

:连续竞价下,最后几秒钟的几笔大单很容易把基金价格打偏。改为集合竞价后,收盘价由最后3分钟的所有买卖单集中撮合产生,更能代表市场的真实供需,有效防范尾盘价格操纵。

4. 创业板引入做市商机制

- 变动详情

:深交所明确创业板股票交易可以实行做市商机制。 - 深度影响

: - 提升流动性

:做市商(通常是头部券商)会持续提供双向报价(既报买价也报卖价)。对于很多成交不活跃的中小市值创业板股票,这能有效解决“流动性枯竭”的问题。 - 平抑波动

:做市商的存在可以缓冲大额交易带来的价格剧烈波动,增强市场的内在稳定性。

? 总结

这次交易新规的落地,标志着A股的基础制度进一步向成熟市场靠拢。对于普通投资者而言,交易工具更丰富了,但市场博弈的专业性也在提升。特别是ST股涨跌幅的放宽,再次提醒我们:在规则驱动的新环境下,远离绩差股、拥抱优质资产才是长久之计。