堆叠式压电通常指的是一种压电堆叠致动器(多层压电堆叠),它由多层薄压电陶瓷层(通常是改性PZT)堆叠而成,内部带有电极。施加电压时,堆叠层会沿其轴向膨胀/收缩,从而实现纳米级分辨率、极快的响应速度、高刚度和高作用力。其实现方式包括分立式(键合式)堆叠和共烧/单片式多层堆叠。

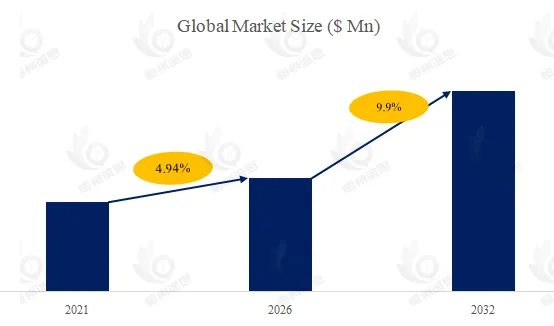

根据恒州诚思(YHResearch)的调研数据显示,预计2032年全球堆叠式压电市场规模将达到5.7亿美元,未来几年年复合增长率CAGR为9.9%。

主要趋势 | 描述 |

小型化和高精度运动控制 | 随着半导体制造设备、精密光学器件和纳米定位系统的快速发展,对超精密运动控制的需求日益增长。堆叠式压电致动器可提供亚微米级甚至纳米级的定位精度,使其成为高精度运动系统中不可或缺的组件。未来的产品有望朝着小型化、更高位移分辨率和更强稳定性的方向发展。 |

与先进电子和控制系统的集成 | 随着智能控制技术的进步,堆叠式压电致动器越来越多地与高性能驱动电子器件、数字控制器和智能传感器集成。闭环控制系统能够实现更精确、更稳定的运动控制,尤其是在半导体设备、医疗器械和航空航天系统中。 |

在半导体和光子学行业的广泛应用 | 随着半导体光刻、先进封装和光学检测技术的不断发展,对超精密定位的需求持续增长。堆叠式压电致动器广泛应用于晶圆对准系统、光学聚焦模块、扫描探针系统和光子学设备,使其成为一项关键的微驱动技术。 |

高位移和高力压电堆的开发 | 工业自动化和精密设备日益增长的需求正在推动具有更大位移和更高输出力的压电堆叠器件的发展。材料、多层结构和驱动电压控制技术的进步使得堆叠式压电致动器能够在更高的负载和更复杂的环境下可靠运行。 |

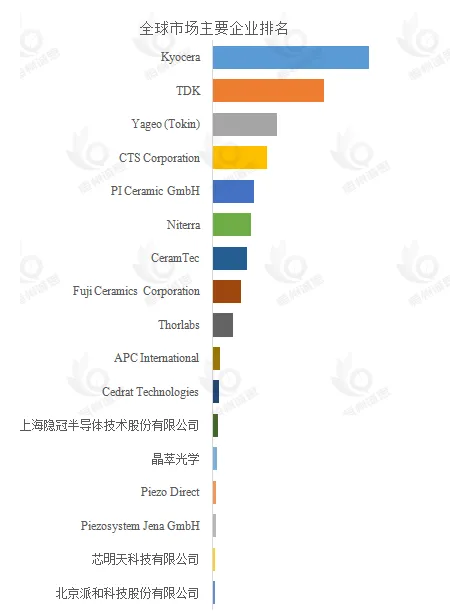

根据YHResearch头部企业研究中心调研,全球范围内堆叠式压电生产商主要包括Kyocera、TDK、Yageo (Tokin)、CTS Corporation、PI Ceramic GmbH、Niterra、CeramTec、Fuji Ceramics Corporation、Thorlabs、APC International等。2025年,全球前十强厂商占有大约79.0%的市场份额。

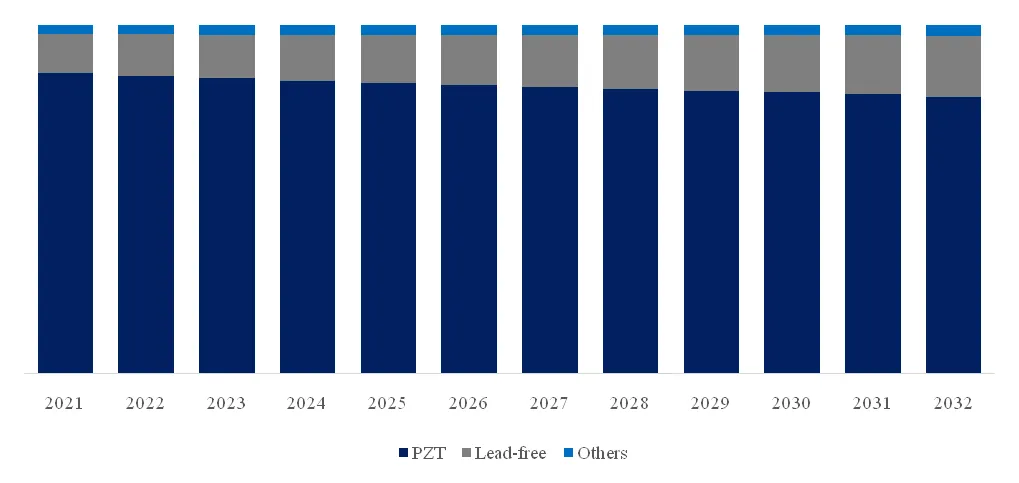

就产品类型而言,目前PZT是最主要的细分产品,占据大约83%的份额。

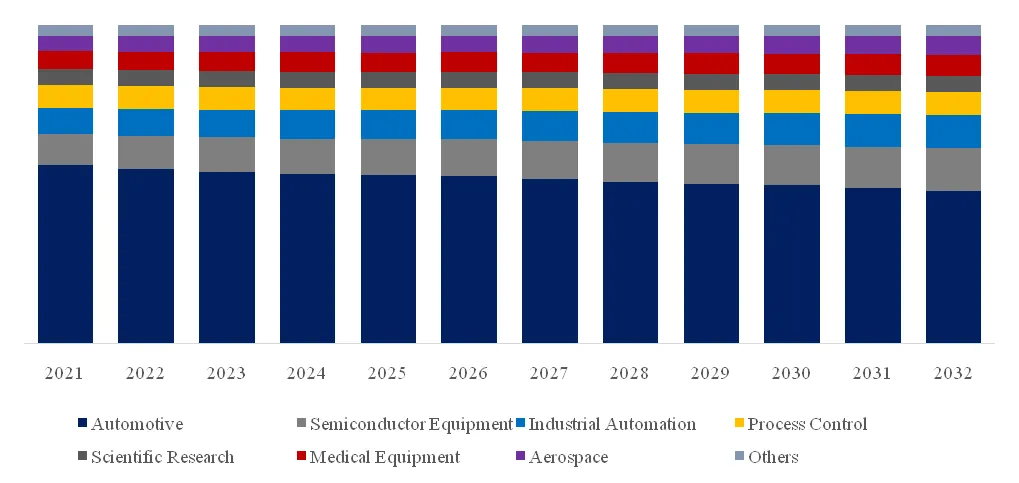

就产品类型而言,目前Automotive是最主要的需求来源,占据大约53%的份额。

首先,高精度制造需求的快速增长,是堆叠式压电市场扩张的核心驱动力。随着半导体设备、工业自动化、光学检测以及精密机器人等行业不断升级,对纳米级位移控制和高速响应执行系统的需求持续增加。堆叠式压电执行器具备响应速度快、控制精度高、结构紧凑等优势,因此在微定位、振动控制和精密加工领域渗透率持续提升。尤其在半导体制造和自动化设备中,其高重复定位能力成为关键竞争优势。

其次,医疗与航空航天行业的应用扩展,正在显著拉动市场需求。在医疗领域,堆叠式压电被广泛应用于超声成像、微创手术设备、药物输送系统以及高精度诊断设备中;而在航空航天领域,其轻量化、高可靠性以及耐极端环境特性,能够满足飞控系统、振动抑制和精密调节等复杂需求。随着高端装备产业持续升级,这些行业对高性能压电执行器的采购规模不断扩大。

第三,材料技术与智能控制技术的进步,也在推动堆叠式压电市场快速发展。近年来,多层陶瓷制造技术、薄膜沉积工艺以及智能驱动控制系统不断升级,使压电执行器在稳定性、寿命和能效方面显著提升。同时,闭环控制、预测诊断以及AI反馈系统的引入,提高了设备智能化水平和系统集成能力,进一步拓宽了其在消费电子、智能制造和高端仪器中的应用空间。

首先,工业自动化与智能制造升级,将为堆叠式压电带来长期增长机会。随着全球制造业向高精度、柔性化和无人化方向发展,越来越多自动化设备需要具备高速、微位移和高稳定性的执行系统。堆叠式压电在机器人关节控制、自动检测平台、精密装配以及半导体设备中的应用将持续深化,未来有望成为智能制造核心部件之一。

其次,消费电子微型化趋势正在创造新的市场空间。智能手机、AR/VR设备、可穿戴设备以及高端摄像模组,对微型驱动器的需求持续增长。堆叠式压电执行器由于具备小尺寸、高频响应和低能耗等特点,可用于触觉反馈、自动对焦、图像稳定以及微型声学系统等场景。随着终端设备不断向轻薄化和高性能方向演进,压电元件的小型化应用前景广阔。

第三,新兴市场和绿色技术的发展,将进一步释放行业潜力。当前许多新兴经济体正在加速布局自动化、医疗设备和新能源汽车产业,高精密执行器需求明显增长。同时,节能环保趋势也推动企业开发低功耗、高效率的压电系统。相比传统电磁驱动方案,压电技术具有能耗低、热损耗小等优势,更符合未来绿色制造与低碳工业的发展方向。

首先,高制造成本仍然是限制行业普及的重要因素。堆叠式压电执行器需要高纯度压电陶瓷材料、精密叠层工艺以及复杂的洁净环境制造流程,因此整体生产成本较高。对于部分价格敏感型行业而言,昂贵的采购和维护成本会限制其大规模应用。此外,中小企业进入该领域的技术和资金门槛也相对较高。

其次,输出位移和承载能力有限,也制约了其应用范围。虽然堆叠式压电在微位移控制方面表现优异,但其运动行程通常较小,难以满足大范围位移或高负载工业场景需求。在高频连续运行条件下,还容易出现热积累、机械应力增加等问题,从而影响系统稳定性和寿命,这对部分重工业和高功率设备应用形成限制。

第三,行业标准和供应链问题也给市场发展带来挑战。由于压电材料和核心制造工艺具有较高技术壁垒,不同地区在产品认证、安全标准以及测试体系上仍存在差异,增加了企业全球化布局难度。同时,高端压电陶瓷材料供应仍较依赖少数厂商,一旦供应链波动或原材料价格上涨,可能直接影响行业整体盈利能力和交付稳定性。

本文调研和分析全球堆叠式压电发展现状及未来趋势,核心内容如下:

(1)全球市场总体规模,分别按销量和按收入进行了统计分析,历史数据2021-2025年,预测数据2026至2032年

(2)全球市场竞争格局,全球市场头部企业堆叠式压电销量、收入、价格、市场占有率及行业排名,数据2021-2026年

(3)中国市场竞争格局,中国市场头部企业堆叠式压电销量、收入、价格、市场占有率及行业排名,数据2021-2026年,包括国际企业及中国本土企业

(4)全球重点国家及地区堆叠式压电需求结构

(5)全球堆叠式压电核心生产地区及其产量、产能

(6)堆叠式压电行业产业链上游、中游及下游分析。

头部企业包括:

Kyocera

TDK

Yageo (Tokin)

CTS Corporation

PI Ceramic GmbH

Niterra

CeramTec

Fuji Ceramics Corporation

Thorlabs

APC International

Cedrat Technologies

上海隐冠半导体技术股份有限公司

晶萃光学

Piezo Direct

Piezosystem Jena GmbH

芯明天科技有限公司

北京派和科技股份有限公司

按照不同产品类型,包括如下几个类别:

铅锆钛酸铅

无铅压电陶瓷

其他

按照不同几何形状,包括如下几个类别:

方形/矩形堆叠

圆柱堆叠

环形/中孔堆叠

其他

按照不同电压等级,包括如下几个类别:

低压

中高压

按照不同结构,包括如下几个类别:

共烧一体叠层

分片胶粘叠堆

预加载叠堆

其他

按照不同应用,主要包括如下几个方面:

汽车

半导体设备和精密光学

工业自动化和机床

过程控制

科研和仪器

医疗设备

航空航天与国防

其他

本文重点关注如下国家或地区:

北美市场(美国、加拿大和墨西哥)

欧洲市场(德国、法国、英国、俄罗斯、意大利和欧洲其他国家)

亚太市场(中国、日本、韩国、印度、东南亚和澳大利亚等)

南美市场(巴西等)

中东及非洲

本文正文共11章,各章节主要内容如下:

第1章:堆叠式压电定义及分类、全球及中国市场规模(按销量和按收入计)、行业发展机遇、挑战、趋势及政策

第2章:全球堆叠式压电头部厂商,销量和收入市场占有率及排名,全球堆叠式压电产地分布等

第3章:中国堆叠式压电头部厂商,销量和收入市场占有率及排名

第4章:全球堆叠式压电产能、产量及主要生产地区规模

第5章:产业链、上游、中游和下游分析

第6章:全球不同产品类型堆叠式压电销量、收入、价格及份额等

第7章:全球不同应用堆叠式压电销量、收入、价格及份额等

第8章:全球主要地区/国家堆叠式压电销量及销售额

第9章:全球主要地区/国家堆叠式压电需求结构

第10章:全球堆叠式压电头部厂商基本情况介绍,包括公司简介、堆叠式压电产品型号、销量、收入、价格及最新动态等

第11章:报告结论

以上内容来自恒州诚思 YHResearch出版的《2026年全球及中国堆叠式压电行业头部企业市场占有率及排名调研报告》,同时提供英文,日文,韩文等不同语种版本报告。

广州恒州诚思信息咨询有限公司 (简称:恒州诚思)是QYResearch的全资子公司。成立于2014年,坐落于经济繁华的广州。致力于为各行业提供专业的市场调研报告,同时也可根据客户的实际业务需求,提供定制化服务。

恒州诚思(YHResearch)通过海量的数据分析,丰富的专家资源、完备的数据库和多方验证的研究方法,帮助企业解决行业痛点,为企业制定发展战略提供依据。至今,业务已遍及世界160多个国家,服务企业已超过69000+家。

微信:13660489419

邮箱:market@yhresearch.com

官网:www.yhresearch.cn

?点击阅读原文

查看完整版报告