大家好,我是你们的老朋友“三个硬币挺好”,今天参加了个越野跑,开局2公里就被70度的楼梯拉爆,后来就跑不动了,然后跟一个参赛的陌生朋友聊了一路,听到了一些他了解到的事情,下面我们就来聊一聊这个话题:城投平台公司的日子好过么?新增融资怎么来?(以下是听人叙述的聊天话题,不作为真实案例)

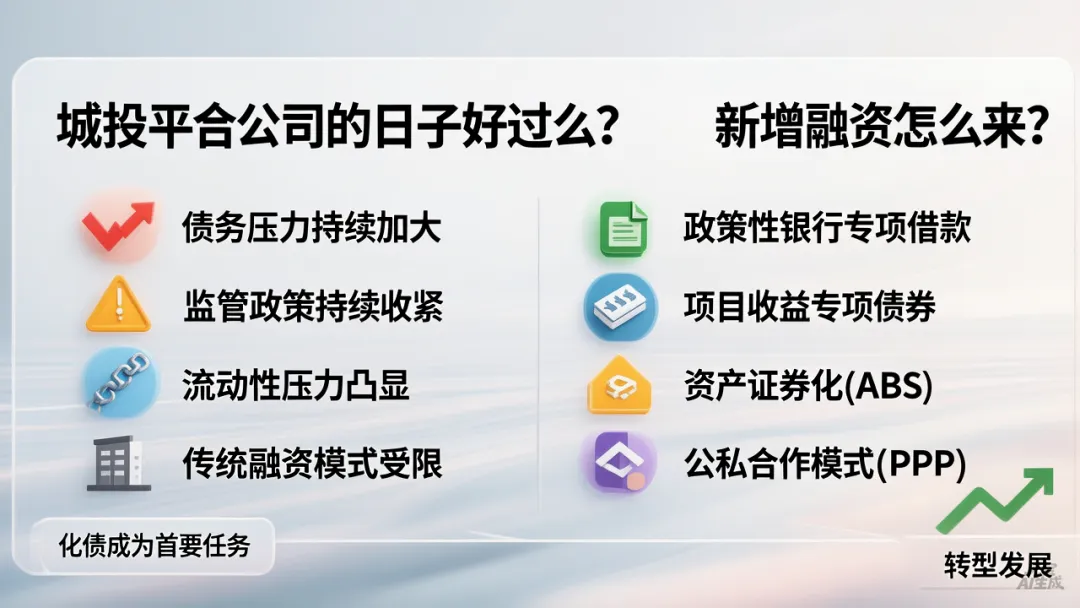

其实前面一直有聊到这个话题,当前城投平台正迎来转型“深水区”,各地平台公司陆续退平台,按照市场化、专业化转型升级的要求,逐步剥离政府融资职能,向市场化经营主体蜕变。这其中的转型,说起来简单,做起来却满是挑战,大致集中在四个方面:一是人员优化,本质上就是减员增效,通过精简人员、优化架构来减少运营支出,这也是很多城投降本的首要选择;二是产业升级,脱离过去单纯的基建代建模式,尝试布局城市运营、产业投资等领域;三是债务压力未减,依然延续“借新还旧”的模式,看似缓解了短期偿债压力,实则让债务总量不断累积,2025年末城投有息负债规模已达68.86万亿元,同比增速虽降至4.03%,但长期杠杆水平仍在走高;四是新增融资难题,退平台后失去了政府增信背书,银行信贷政策能否及时配套?普惠小微1000万的支持对于体量庞大的城投来说,更是杯水车薪,其中的苦恼,或许只有城投人自己最清楚。

很多人会问,什么样的转型升级才能实现收益和利息支出打平?要知道,这还没提还本的问题,仅仅是覆盖利息,就已经难倒了大部分城投。正如那位陌生朋友所说,除了东部经济发达地区的优质城投,其他地区的城投想要快速实现收支平衡,难度极大。从行业数据来看,城投行业分化态势日益加剧,2025年有息债务规模较大的省份集中在浙江、广东、四川等经济大省,这五省债务占比已达52%,这些地区的城投依托良好的经济基础,转型成效初显,部分已实现现金流平衡。

而那些财政实力较弱的区域,城投转型举步维艰。多数城投仍依赖传统业务,经营性收入有限,难以覆盖高额的利息支出。以县域城投为例,除了少数经济强县的平台能通过园区运营、公用事业获得稳定收益,大部分县域城投仍停留在基础建设层面,缺乏可持续的盈利模式,想要实现收支打平,还有很长的路要走。

回到大家最关心的问题:新增融资资金怎么来?还本付息又该如何解决?结合当前行业现状和最新数据来看,城投的融资渠道正在发生明显变化。过去依赖的非标融资持续压降,截至2026年,城投非标融资占比已降至5%以下,宁夏、重庆等省份降幅尤为明显,非标存量几乎所剩无几,曾经的融资渠道已基本收缩,如今更多转向民营企业领域。

目前,银行信贷已成为城投债务滚续和增量融资的绝对主力,2025年末城投银行贷款占比已升至69.2%,较上年提升2.13%。这种融资模式,本质上还是银行与城投的双向需求匹配——银行需要通过放款实现盈利,城投迫切需要资金周转,双方在符合银行政策的前提下,达成新增融资合作。但这并非一帆风顺,2026年4月就出现了“注册放量、审批收紧”的反差,交易所审批周期拉长,弱资质区县城投终止发行规模翻倍,监管层正引导资金流向具备市场化经营能力的优质平台。

此外,政策性银行成为城投获取长期低成本资金的重要渠道。2026年国开行、农发行相继释放窗口指导信号,聚焦国家重大战略、乡村振兴等领域,通过“股+债”组合、新型政策性金融工具等方式,为符合条件的城投提供资金支持,2025年新型政策性金融工具一个月就投放5000亿元,撬动总投资超7万亿元。同时,优质城投还可通过发行REITs、专项债等方式拓宽融资渠道,盘活存量资产。

总体来看,城投平台的日子并不好过,转型攻坚与债务压力并存,新增融资虽有渠道,但呈现明显的“强者恒强”格局。优质城投凭借区域优势和市场化能力,融资渠道通畅、转型成效显著;而弱资质城投则面临融资难、转型慢的困境,“借新还旧”仍将是短期内的主要选择。

随着“一揽子化债”政策持续推进,城投行业正加速洗牌,淘汰落后产能、整合优质资源成为趋势。未来,只有真正实现市场化转型,培育可持续的盈利模式,才能摆脱债务困境,实现自身与城市发展的双向赋能,而这,也正是所有城投人需要共同面对和攻克的难题。