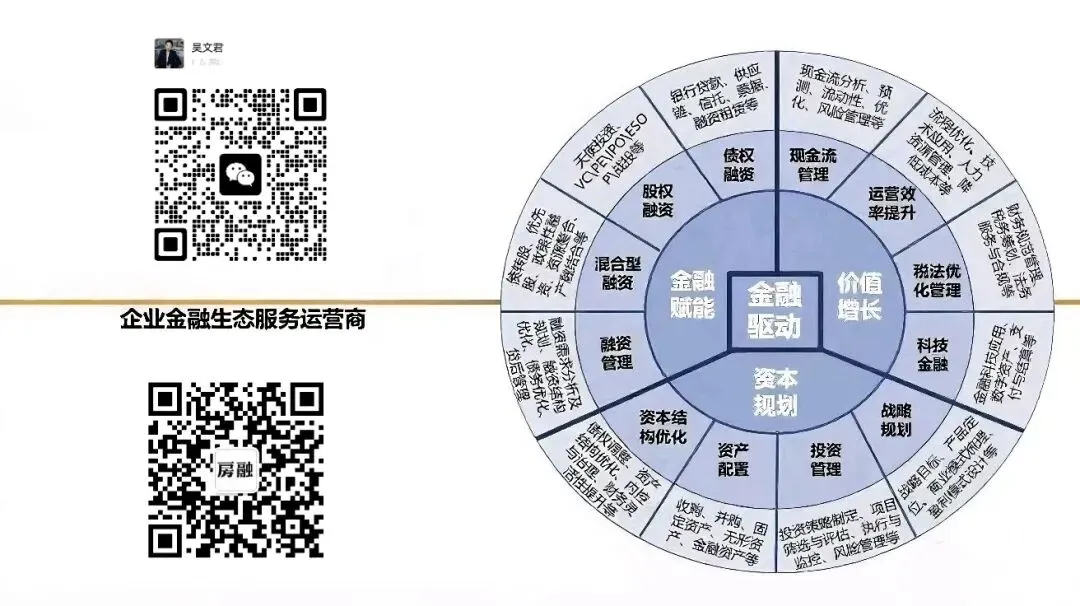

专注个人和企业短中长期融资规划,债务优化托管重组,资产配置!

专注个人和企业短中长期融资规划,债务优化托管重组,资产配置!

个人/企业

融资规划/债务处置

融资实战:科创贷,个体商户贷,银行对公授信

一、科创贷:轻资产也能贷千万,核心在"资质升级"

? 额度与率

| 阶段 | 额度 | 利率 | 关键门槛 |

|---|---|---|---|

| 科技型中小企业 | 200-500万 | 3.05%起 | 入库科技型中小企业 |

| 高新技术企业 | 500-1000万 | 2.55%起 | 拥有1项发明专利或3项实用新型 |

| 专精特新 | 1000-3000万 | 2.3%起 | 专精特新认定 |

| 小巨人 | 3000万-1亿 | 2.5%起 | 国家级专精特新"小巨人" |

? 操作全流程

- 科技型中小企业入库:全国科技型中小企业信息库,免费申请

- 高新技术企业认定:需要专利+研发费用占比≥4%

- 专精特新申报:发明专利是核心硬通货

- 建行「前海科创贷」:前海注册企业专属,年化2.55%起,8分钟线上审批

- 工行「专精特新信用贷」:最高1000万,叠加贴息后低至1.6%

- 农行「科技e贷」:最高2000万纯信用,年化2.9%起

- 招行「科创积分贷」:按研发投入、专利数量积分授信,最高1500万

- 基础:营业执照、法人身份证、公司章程、公章

- 科技资质:高新/专精特新证书、专利证书、研发费用凭证

- 经营数据:近1年纳税申报表、开票数据、银行流水

- 线上:银行APP → 科创贷 → 授权税务/征信 → 8分钟出额度 → 签约放款

- 线下:提交资料 → 银行尽调 → 审批 → 签约 → 放款

? 避坑要点

二、商户贷:流水为王,收款码选型是关键

核心逻辑

银行看不到你店里有多少客人,只能通过流水判断生意好坏。流水从哪来?收款码。

? 收款码选型:银联 > 网联 > 聚合码

| 类型 | 银行认可度 | 费率 | 适用场景 |

|---|---|---|---|

| 银联通道商户码 | ⭐⭐⭐⭐⭐ | 0.38% | 商户贷首选 |

| 网联通道商户码 | ⭐⭐⭐ | 0.35%-0.38% | 部分银行认可 |

| 聚合码(非银联) | ⭐⭐ | 0.25%-0.38% | 多数银行不认 |

| 个人收款码 | ⭐ | 0.1% | 银行基本不认 |

? 流水养成实操

- 忌讳:5000、6666、8888、10000等整数金额

- 正确:498.5、3127、6890等带零头的金额

- 早餐店:凌晨4-10点活跃

- 酒吧/KTV:晚上20点-凌晨4点

- 建材批发:工作时间(9点-18点)

- ❌ 禁忌:建材店大半夜还在疯狂进账

- 严禁同一人、同一金额反复交易

- 模拟多样化付款人群,每笔金额差异化

? 额度测算公式

- 月流水5万 → 可批15-25万

- 月流水10万 → 可批30-50万

- 月流水20万 → 可批60-100万

? 申请流程

- 资料准备:营业执照(满6个月)、法人身份证、经营场所照片、近3-6个月银行收款码流水

- 线上申请:银行APP/小程序 → 商户贷 → 上传资料 → 系统审核 → 秒批 → 放款

- 线下申请:网点提交资料 → 客户经理核实 → 审批 → 放款

三、线下对公贷:大额资金的首选通道

? 额度与利率

| 担保方式 | 额度 | 利率 | 期限 |

|---|---|---|---|

| 纯信用 | 最高500万 | 年化3%-4% | 1-3年 |

| 房产抵押 | 500万-5000万+ | 年化2.8%-3.5% | 1-5年 |

| 担保公司+银行 | 最高2000万 | 年化3%-4%(担保费另计) | 1-3年 |

? 核心优势

- 审批灵活:不像线上产品一刀切,可人工介入调整

- 额度高:房产抵押可按评估价50%-70%放贷

- 利率可谈:线下议价空间更大,优质客户可低至2.8%

- 期限长:可做先息后本,最长5年

? 关键要点

四、全流程规划时间表

| 时间节点 | 科创贷 | 商户贷 | 线下对公贷 |

|---|---|---|---|

| T-6个月 | 入库科技型中小企业;代办高新/专精特新;优化研发费用 | 开通银联商户收款码;规范流水 | 迁移结算账户到目标银行 |

| T-3个月 | 清理网贷;降低负债率;优化纳税等级 | 保持流水连续性;避免整数金额 | 整理财务报表;降低资产负债率 |

| T-1个月 | 打印详版征信;准备专利/研发投入凭证 | 打印近3个月银行流水 | 准备购销合同;房产评估 |

| T-0 | 优先线下(额度高、利率低)→ 次选线上(补充) | 线上秒批(日常周转)→ 线下大额(季度备货) | 线下审批(3-7天)→ 签约 → 受托支付 |

五、避坑指南:90%老板都踩过的雷

❌ 坑1:盲目申请,征信查花

❌ 坑2:流水造假

❌ 坑3:网贷未清零

❌ 坑4:只看线上,错过低息

❌ 坑5:资金回流 = 骗贷

❌ 坑6:忽视大数据

? 总结:融资不是"缺钱才办",而是"提前布局"

资质升级 × 流水规范 × 征信清洁 × 提前规划 = 最低利率 × 最高额度

- 立即行动:开通银联商户收款码,规范流水

- 资质升级:入库科技型中小企业 → 冲刺高新 → 冲击专精特新

- 征信养护:近3个月暂停所有贷款申请

4.组合授信:信贷+抵押,短期+长期,备选方案规划打造(具体私聊)

END

全国招募合伙人

1.个人融资:公积金、按揭房、寿险保单、打卡工资、个税、按揭/全款车,个人信贷重组;

2.房产融资:大湾区一押二押,经营贷10-12成,空壳、双刚、已婚当签,联名房单签!住宅,公寓,商铺,厂房,写字楼,别墅,宿舍,均可入。个人产权,公司名下产权,港澳台,外籍人士均可;

3.中小微企业融资:抵押经营贷、流水贷、抵押+信用敞口、专利质押、应收账款质押、融资租赁、工程招标贷、企业订单贷、税贷、发票贷。纯线下企业飞标解决税票少,营收下滑,笔数多,查询多,负债高等疑难杂症问题沟通!一手贸易增量平台,解决企业融资、续贷、资质等问题!

4.资产处置:我们专注于在优质新房、二手房和不良、法拍房市场中,挖掘那些处于洼地的优质资产。另围绕房产全程陪跑,通过资产处置、债务纾困调解,助拍/债转/垫资回购,解决业主房产长期挂盘销售难,房产售价无法抵扣银行贷款,资不抵债,还款压力大等困扰!

5.债务处置:?为全国的企业与个人提供全方位债务优化、重组、托管服务。针对不同客户的债务状况,量身定制个性化债务管理方案。无论是网贷、信用卡的协商还款,还是房贷、车贷、企业贷到期时的续贷与延期纾困,保房陪跑、信用卡停息挂账、企业孵化、担保剥离、终本结案,以及国央企应收账款管理、中小企业商账催收、个人债务清收、个人破产咨询等多项服务,我们也一应俱全。

6.供应链金融六大业务板块:外资行综合授信、金融机构授信、融资租赁、商业保理、商票融资、贸易托盘/代采、服务全国的中小企业。

7.专项大额融资:酒店融资、地产融资、经营性物业贷、停车场融资、设备租赁、加油站融资、教育+医疗融资、专业市场融资、股权融资;

8.政策性融资补贴:高新企业、瞪羚企业、专精特新小巨人、大学生创业、3551人才光谷、科技创新及转化、上市贷、知识产权质押;

9.资金服务:对于广东省地区的赎楼过桥、红本一押二押三押、购房垫资等现金业务,我们都能给予超性价比的资金支持。承接全国范围内的多种业务。过桥短拆、上市公司股票质押,工程项目保函代开;从银行冲量、日均定存与协议存款,企业增资验资;摆帐亮资、银行资金证明开具,资金走流,均提供一站式服务。

10.银行大额对公开户、 企业增量、小微升高新/专精特新、政府补贴申报运作、企业年度审计报告、公司转让业务、企业政府资质认证、注册资金实缴,税务筹划·税务异常处理。

我们不为任何一个单独产品做广告,只站在您的角度量身定制最适合的资金、资产方案,专业透明0套路。

需要《融资规划》和《债务全案定制方案》私聊!