01

报告摘要

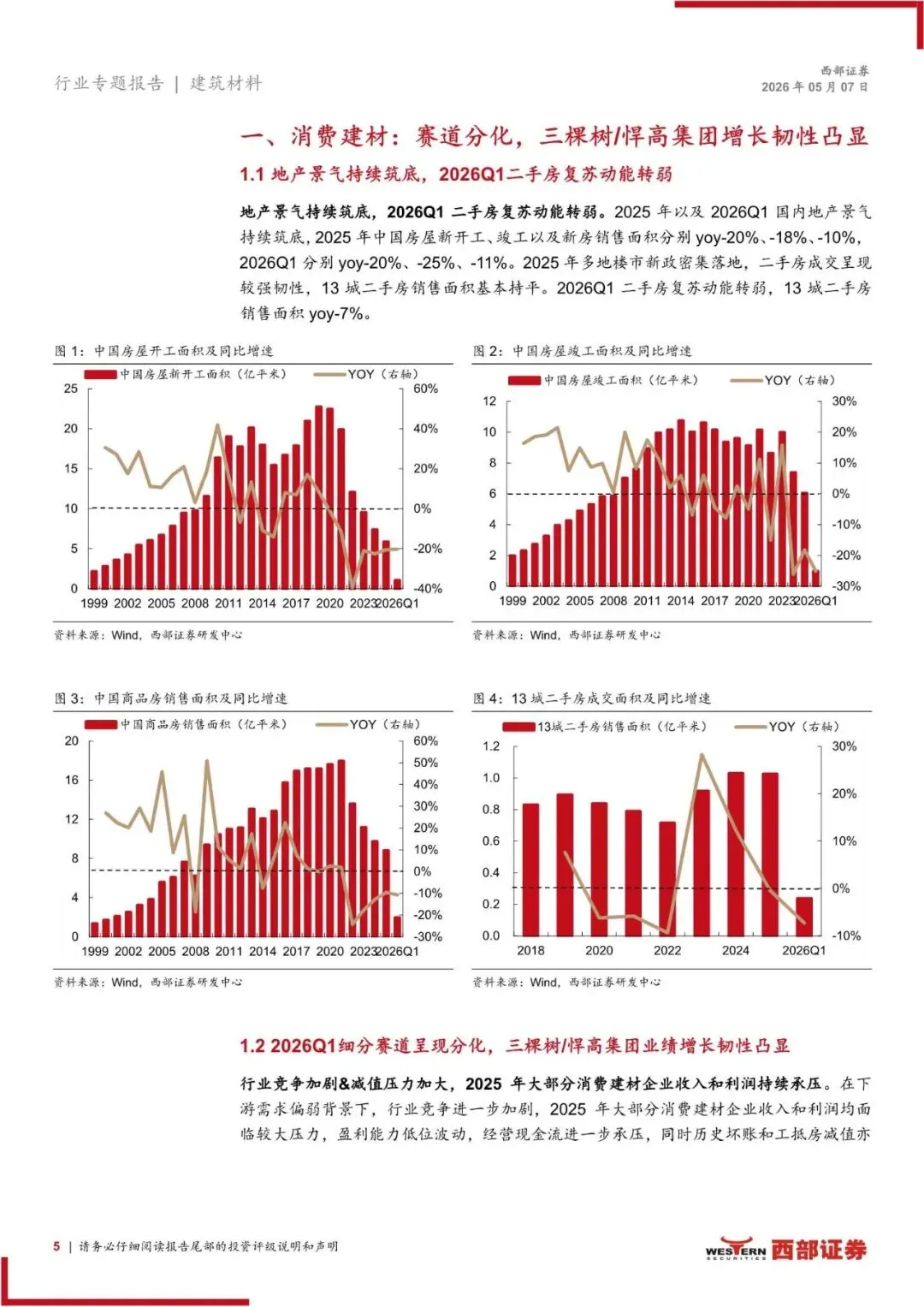

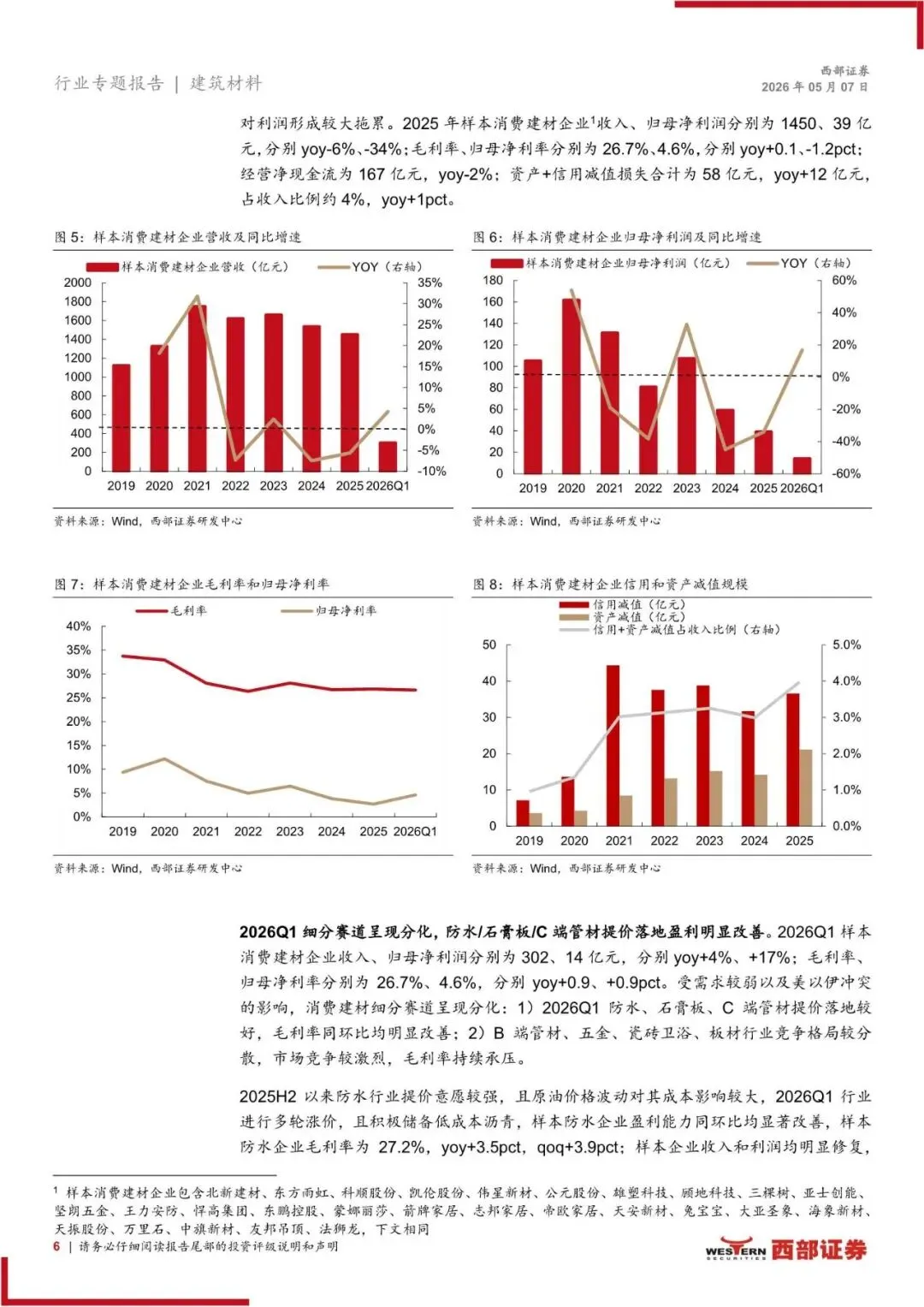

消费建材:赛道分化,三棵树/悍高集团增长韧性凸显。2025 年大部分消费建材企业收入和利润均面临较大压力,历史坏账和工抵房减值亦对利润形成较大拖

累。2025 年样本消费建材企业收入、归母净利润分别为 1450、39 亿元,分别

yoy-6%、-34%;资产+信用减值损失合计为 58 亿元,yoy+11 亿元,占收入比例约 4%,yoy+1 pct。

受美以伊冲突的影响,2026Q1 细分赛道呈现分化:防水/ 石 膏 板 /C 端 管 材 提 价 落 地 盈 利 明 显 改 善 , 样 本 企 业 毛 利 率 分 别 为27.2%/29.6%/41.4%,分别 yoy+3.5/+0.6/+1.0pct,qoq+3.9/+3.4/ +1.2pct。三棵树、悍高集团实施差异化竞争策略,同时积极拓展渠道、发展新业态,2025年及 2026Q1 收入和利润均实现逆势增长。

02

报告内容

— END —

更多报告内容菜单栏

回复暗号

建材行业25年报及26年一季报业绩总结:行业景气延续承压,企业分化加剧-260507-西部证券-25页

联系助理获取

-------------------------------------------------------------------------

*免责声明:以上报告均为本公众号通过公开、合法渠道获得,报告版权归原撰写/发布机构所有,如涉侵权,请联系删除;本号报告为推荐阅读,仅供参考学习,不构成投资建议。