储能行业正经历一场前所未有的洗牌期,截至2026年5月,中国储能相关企业存量已达到36.9万家,但已有超过4.54万家相关企业注销或被吊销。这一现象背后,既有政策环境转变的客观要求,也有市场自然选择的必然结果,对行业生态产生了复杂而深远的影响。企业注销既是行业"去虚火"的阵痛表现,也是推动储能产业向高质量、可持续方向发展的关键动力。

一、储能行业现状:数量膨胀与结构性分化并存

1. 企业数量与产能规模

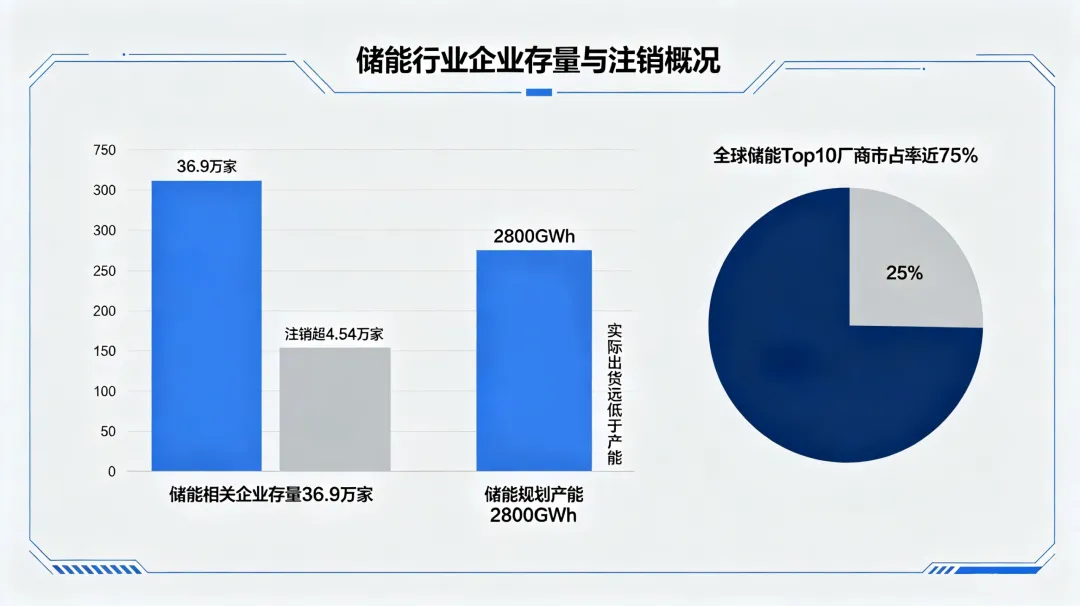

中国储能产业近年来呈现爆发式增长态势,企业数量急剧攀升。企查查数据显示,2025年全年,中国储能电池相关企业注册量达3.8万家,同比增长18.2%,创近十年新高;截至2026年5月9日,已注册1.4万家储能电池相关企业,累计存量突破13.6万家。若将储能全链条企业纳入统计,截至2026年4月9日,中国储能相关企业存量已达到36.9万家,较2025年底的34.7万家持续增长。

与此同时,储能行业产能利用率呈现严重分化:头部企业产能利用率普遍在95%以上,订单饱满,而中小厂商产能利用率不足40%。2024年中国储能电芯产能达750GWh,但全球出货量仅266GWh,产能利用率不足35%;2025年规划产能更飙升至2800GWh,远超全球需求。这种"结构性过剩"的矛盾,正是当前储能企业加速注销的核心背景。

2. 市场集中度变化

储能行业的竞争格局正从"全面开花"向"头部集中"转变。全球储能电池市场中,宁德时代以25%的市占率稳居第一,海辰储能、亿纬锂能紧随其后,全球Top10厂商合计市占率接近75%。国内系统集成市场同样呈现高度集中态势,中车株洲所、阳光电源等头部企业通过低价策略和海外布局抢占份额,2025年一季度储能系统集成商前五名的市场份额已超过35%。

值得注意的是,这种集中度提升并非简单的规模扩张,而是技术迭代与供应链整合的综合结果。大容量电芯(如500Ah+)的快速普及,使得头部企业凭借技术积累和规模效应占据优势,而中小厂商因产线改造滞后和技术能力不足被迫退出。截至2025年9月,314Ah电芯渗透率已从2024年的39.2%飙升至75%以上,而500Ah+电芯渗透率仅约10%,但市场需求已超过供应能力。

二、储能厂家注销的主要原因:多维挤压下的必然选择

1. 政策调整:从"强制配储"到"市场化驱动"

2025年2月9日,国家发改委、国家能源局联合发布《关于深化新能源上网电价市场化改革促进新能源高质量发展的通知》,明确"不得将配置储能作为新建新能源项目核准、并网、上网等的前置条件",终结了已实施8年的新能源强制配储政策。这一政策转向对行业产生了深远影响。

•政策红利退坡:

强制配储取消后,依赖政策补贴的企业面临生存压力,部分项目因无法获得容量电价而被迫停工或转让。河北储能新政要求"9个月开工、15个月并网",逾期项目将失去容量电价支持,加速了中小企业的退出。

•市场准入门槛提高:

国家能源局每年开展经营主体持续满足注册条件核验,对不符合条件的企业予以自动注销处理。2025年8月1日实施的《电能存储系统用锂蓄电池和电池组安全要求》将安全标准从"推荐性"升级为"强制性",新增23项极限测试,对中小厂商形成技术壁垒。

•并网政策收紧:

多地区对储能项目的并网条件提出更高要求,如仪征市要求储能系统必须配置双套独立防孤岛保护,且定值需与主网侧保护配合校验;内蒙古要求构网型储能渗透率突破30%,并网需通过"惯量响应≤2秒"测试。这些政策加速了技术能力不足企业的淘汰。

2. 价格战与成本压力

储能行业价格战已从"规模竞争"升级为"生存竞争",对企业的盈利能力形成巨大挑战:

•低价竞争常态化:

据储能领跑者联盟统计,当前行业中有近三分之一的系统集成商以低于成本的价格销售,且这一比例仍在上升。2025年储能系统中标价格已跌破0.4元/Wh的心理底线,部分项目甚至低至0.38元/Wh,严重偏离合理成本区间。

•原材料价格波动:

碳酸锂价格在2025年经历V型反转,从低点5.8万元/吨回升至12万元/吨附近,2026年5月已突破20万元/吨。这种价格波动加剧了中小厂商的成本控制难度,而头部企业通过长协锁定低价锂资源(如宁德时代与协鑫锂电450亿订单、亿纬锂能与印度GNEPL的60GWh协议)建立了显著的成本优势。

•技术迭代加速淘汰:

储能行业正经历从280Ah向更大容量电芯快速切换的技术变革。老产线停产改造,新产线尚在爬坡,供需之间出现阶段性的错配。头部企业通过垂直整合和长协订单锁定资源,而中小厂商因缺乏技术积累和资金支持,难以适应这一变化。

3. 资本退潮与融资困境

储能企业的融资环境在2025年出现显著恶化。

•IPO终止激增:

据不完全统计,截至2025年底,已有超60家储能企业终止IPO。最著名的是蜂巢能源IPO撤回,随后双登股份、贝特利、诚捷智能、沃太能源等20余家储能产业链企业也进入中止程序。

•融资额大幅下滑:

2024年储能一级市场融资额同比下滑42%,资本从"疯狂输血"转向"断臂求生"。科陆电子等亏损企业连续多年依赖大股东输血维持运营,但随着行业整体下行,这种"输血"模式难以为继。

•出口政策调整:

2027年1月1日起,中国将全面取消电池产品增值税出口退税,这将进一步压缩储能企业的利润空间,迫使企业通过技术创新而非低价竞争寻求突破。

4. 技术门槛与安全规范升级

储能行业正从"低端制造"向"高技术制造"转型,对企业的技术实力和研发投入提出更高要求。

•安全标准提升:

GB44240-2024等强制性国标实施,要求储能系统具备更高的安全性能,中小厂商因研发投入不足难以达标,被迫退出。

•技术路线分化:

钠离子电池、液流电池、固态电池等新兴技术路线快速崛起,但技术壁垒较高,需要大量研发资源支持。例如,安孚科技与高能时代的300MWh硫化物全固态电池中试项目因后者控股股东股份冻结而被紧急叫停,凸显了中小企业在技术路线选择上的脆弱性。

•运维能力要求提高:

储能电站的全生命周期管理成为企业核心竞争力,需要从设备维护、性能监测到应急响应的全方位能力支持。这种能力要求中小企业难以企及,加速了行业洗牌。