2026 年 5 月 11 日,全国第二批中药饮片联盟采购正式文件下发,5 月 12 日线上专项培训圆满结束,标志着本轮集采从规则制定阶段正式进入落地执行阶段。一时间,全国中药饮片企业都进入了紧锣密鼓的备战状态:从投标材料的梳理完善,到投标品种、区域、价格的策略规划,甚至有远见的企业已经提前启动了中标后的配送商勾选、医药机构勾标对接等前置工作。对于每一家参与本轮集采的企业而言,这不仅是一场价格的比拼,更是一场对市场格局、区域需求、政策导向的深度研判之战。

今天,我们通过梳理全国 31 个省(市)医药机构的首年采购需求数据,结合各省 2025 年末人口、GDP 核心指标,做一次全面的综合分析,拆解各省(市)报量背后的市场逻辑,为企业制定精准的投标策略提供数据支撑。

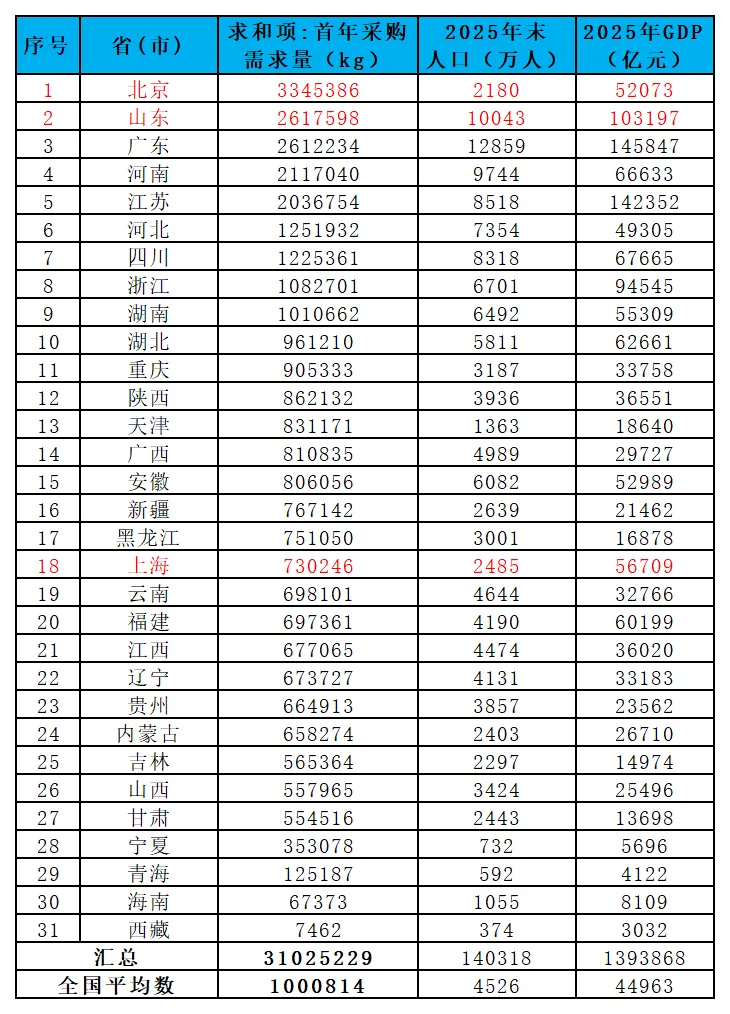

说明:新疆维吾尔自治区、新疆生产建设兵团数据合并为新疆。

一、各省报量数据全景拆解:从排名看市场格局

本次统计的 31 个省(市)中,各省首年采购需求量总和呈现出明显的梯队分化特征,头部省份的采购需求规模遥遥领先,与尾部省份形成了量级上的显著差距。

1. 整体排名梯队

·第一梯队(需求超 200 万kg ):北京(334.54 万)、山东(261.76 万)、广东(261.22 万)、河南(211.70 万)、江苏(203.68 万),5 个省(市)贡献了全国超 40% 的采购需求,是本轮集采的核心市场。

· 第二梯队(需求 100 万 - 200 万kg ):河北、四川、浙江、湖南,4 个省份需求规模处于 100 万 - 130 万区间,是区域市场的核心组成部分。

· 第三梯队(需求 50 万 - 100 万kg):湖北、重庆、陕西、天津、广西、安徽等 18 个省(市),需求规模处于 50 万 - 100 万区间,属于区域型补充市场。

· 第四梯队(需求 50 万kg以下):宁夏、青海、海南、西藏 4 个省份,需求规模均低于 50 万,其中海南、西藏不足 10 万,属于低需求市场。

2. 北京:稳居榜首的需求高地

从人口和 GDP 数据来看,北京 2025 年末人口仅 2180 万人,GDP 为 5.21 万亿元,无论是人口规模还是经济总量,都远低于广东、山东、江苏等省份,但采购需求量却远超其他省份,稳居全国第一。

这一现象的背后,核心原因有两点:一是北京作为全国医疗资源的核心聚集地,大型三甲医疗机构高度集中,临床中药饮片的使用需求本身就极为旺盛,是全国中药饮片临床应用的核心市场;二是本次全国中药饮片采购联盟集中采购由国家医保局统一部署,北京作为首都,相关医疗机构的政策执行力度和落地效率都处于全国领先水平,报量工作的推进更为充分,最终形成了远超其他省份的需求规模。

3. 山东:力压广东的第二极

山东以 261.76 万kg 的采购需求量位列全国第二,比广东高出 5364kg 的需求量,实现了对广东的超越。从人口和 GDP 来看,山东 2025 年末人口 10043 万人,GDP10.32 万亿元,均低于人口 12859 万人、GDP14.58 万亿元的广东,且广东的中医药产业氛围和临床使用基础也极为深厚。

山东能够实现超越,核心原因在于其在本轮集采中的核心角色:本次全国中药饮片联盟采购的日常工作由山东省医疗保障局承担,具体的落地执行由山东省公共资源交易中心负责;而早在 2022 年 11 月,全国 14 省市的中药饮片集采(联采)工作就是由山东省牵头发起,有着极为丰富的集采落地经验,省内各医疗机构对集采政策的理解和执行都更为到位,报量的积极性和完成度自然更高。

4. 上海:低报量背后的政策与市场逻辑

在本次统计中,上海的首年采购需求量仅 73.02 万kg,位列全国第 18 位,与其全国顶尖的经济发展水平和医疗资源规模形成了明显的反差。但这一现象,既完全符合集采政策要求,也贴合上海本地的市场实际。

从政策层面来看,在 2025 年 11 月发布的第二批全国中药饮片联盟采购主要规则和拟采购品种清单(征求意见稿)中,就明确规定:医药机构报量时,实际采购中药饮片明显高于集采品种选货规格等级的三级医疗机构,可适当减少报量或不报量。

从市场层面来看,上海作为中国经济最发达的地区,三级医疗机构数量多、占比高,且临床用药的规格等级普遍明显高于本次集采的基准规格;同时,上海较早就全面推广了中药材 / 中药饮片的追溯系统,上海市中药饮片炮制规范的要求也相对更高,本地医疗机构对饮片的品质、规格有着更为严格的要求,因此符合集采报量范围的需求规模自然相对较低。

二、从数据看集采策略:企业该如何精准布局?

本次各省的报量数据,不仅是各省市场需求的直观体现,更是企业制定投标策略的核心依据。不同需求规模的省份,对应的市场竞争格局、企业布局逻辑都有着本质的区别,企业必须结合自身的规模、优势、区域布局,制定针对性的投标策略,而非盲目跟风、全面撒网。

1. 高需求省份:必争之地,精准定价是核心

对于北京、山东、广东、河南、江苏这些采购需求量位居前列的高需求省份,无疑是全国性头部企业、本地优势龙头企业的必争之地。这些省份的市场需求规模大,一旦中标,能够快速实现企业的市场覆盖和销量提升,是企业巩固行业地位、扩大市场份额的核心战场。

但需要注意的是,本次全国集采实行统一的中标价格,企业无法针对不同省份制定差异化的价格,这就要求企业必须综合考量各省医疗机构的报量集中度、需求结构,精准制定投标价格:既要保证价格能够入围中标,最好能进入排名前 40% 的优先梯队,同时也要充分覆盖企业的生产、物流、服务成本,确保中标后能够实现合理盈利,而非为了抢标盲目低价,最终陷入亏损的困境。

2. 低需求省份:竞争洼地,差异化布局是关键

对于采购需求量相对较低的省份,市场竞争的激烈程度会远低于高需求省份,属于市场竞争的洼地。这些省份,对于全国性头部企业而言,可能并非核心布局的重点,但对于本地企业、周边省份的区域型企业,以及在当地有成熟业务基础和服务网络的企业而言,却是绝佳的布局机会。

企业可以结合自身的区域优势、配送能力、本地客户资源,针对性地布局这些低需求省份,避开与头部企业的正面价格战,以差异化的服务、稳定的供应能力,抢占本地市场份额,实现企业的区域化深耕。

3. 本土优势省份:核心根据地,必须全力守住

对于每一家企业而言,企业所在地的本土省份,都是必须重点深耕的核心根据地。本土市场有着天然的优势:企业对本地的政策环境、医疗机构需求、市场格局都更为熟悉,有着成熟的本地配送网络和客户资源,能够快速响应医疗机构的需求,服务成本也远低于跨区域布局的企业。

因此,企业必须优先研究本土省份的报量数据、需求结构,制定针对性的投标策略,全力保住本土的根据地市场;在守住本土市场的基础上,再逐步向周边省份、以及有成熟业务基础的省份延伸,实现“稳扎稳打、逐步扩张” 的布局,而非盲目地全国性扩张。

三、写在最后:针对性布局,才是企业的最优解

在这里,我们必须给所有参与本轮集采的企业一个核心建议:不建议企业在本轮集采中,针对全国 31 个省(市)全部报名投标,针对性地选择自身的优势区域,才是最理性、最稳妥的正解。

核心原因有两点:一是当前的中药材市场行情,已经基本处于周期底部,未来中药材价格上涨的风险较大;二是目前业内普遍预判,2026年将出现百年一遇级别的超强厄尔尼诺现象,可能会对中药材的种植、生产、供应造成极大的冲击,进一步加剧中药材价格的波动和上涨压力。

在这样的行业背景下,企业如果盲目地全国性投标,一旦中标后中药材价格出现大幅上涨,企业将面临极大的成本压力和亏损风险或违约风险;而针对性地布局自身的优势区域,企业能够更好地控制成本、保障供应、服务客户,实现风险可控的稳定发展。

最后,预祝所有参与本轮全国中药饮片集采的企业,都能够精准研判市场、制定科学策略,在本轮集采中旗开得胜,实现企业的高质量发展!

以上excel数据下载:识别以下二维码,订阅知识库,加入,即可查看下载!

(路径:ima知识库-不躺平的中药人-中药饮片集采-全国第二批)