你好,我是小肖,今天我们来聊聊2026年中国人形机器人行业头部企业最新的发展研究报告!

1. 中国人形机器人行业概况与头部企业

1.1 行业发展现状与头部企业筛选标准

中国人形机器人行业正处于从技术验证向规模化商业应用转型的关键阶段。根据市场研究机构Omdia最新发布的数据,2025年全球人形机器人市场迈入快速增长阶段,全年总出货量预计达1.3万台,其中中国厂商在规模化量产与出货量方面表现突出,占据了全球84.7%的出货量份额。

在头部企业的筛选标准上,本报告综合考虑了技术实力、市场表现、融资规模和行业影响力等多个维度。根据2026年最新行业数据和技术商业化进展,中国人形机器人整机制造商可划分为以下梯队:第一梯队包括优必选、宇树科技、智元机器人、达闼科技、傅利叶智能、星动纪元、小米CyberOne、乐聚机器人、逐际动力等企业 。

1.2 头部10家企业名单与基本情况

基于上述筛选标准,本报告重点研究的中国人形机器人行业头部10家企业如下:

第一梯队企业(技术与商业化领先):

1. 优必选(UBTECH):全球首家上市的人形机器人公司,成立于2012年,在工业人形机器人领域具有领先地位

2. 宇树科技(Unitree):2026年出货量超5500台,全球市场占比32.4%,位列全球第一

3. 智元机器人(Agibot):2026年出货量超5100台,全球市场占比39%,在出货量与市场份额两项关键指标上均位居全球第一

4. 达闼科技(CloudMinds):定位"云端大脑+5G网络+终端身体"技术路线,曾是估值最高的独角兽企业

5. 傅利叶智能:从康复机器人起步,现已发展成为通用机器人独角兽企业

第二梯队企业(快速崛起的新兴力量):

6. 乐聚机器人:2026年出货量约1000台,市场占比5.9%,在5G-A技术融合方面具有独特优势

7. 小鹏机器人(IRON):依托小鹏汽车的技术积累,致力于打造最"拟人"的人形机器人

8. 小米CyberOne:2026年5月发布新款人形机器人,在灵巧手技术方面取得重大突破

9. 众擎机器人:T800产品定价18万元起,截至2026年5月年度框架订单金额已超过5亿元

10. 银河通用机器人:专注于具身多模态大模型通用机器人研发,单轮融资25亿元创行业纪录

2. 头部企业技术研发与产品特点分析

2.1 核心技术能力对比

在运动控制技术方面,各家企业展现出不同的技术特色。宇树科技通过"强化学习+模型预测控制(MPC)"的融合,将动态调整频率提升到每秒上千次,配合28个传感器每秒上千次的数据采集,形成了10毫秒级闭环控制,其H1机器人创造了每秒10米的人形机器人奔跑速度世界纪录 。智元机器人的远征A3采用新一代架构的自研关节,总峰值电流150A,瞬时功率12kW,机身减重至55公斤,综合推重比达0.218kW/kg,支持空翻、空中漫步等高难度动作 。

在人机交互技术方面,傅利叶智能的GR-3搭载了自研的全感交互系统,集成听觉、视觉、触觉三大模块,配备4个麦克风阵列和31个触觉传感器,创新性地引入"注意力管理机制",能根据主人的动作、眼神和想法立刻做出最合适的反应 。优必选的Walker S系列集成了多模态传感器融合技术,搭载41个高性能伺服关节以及多维力觉、多目立体视觉、全向听觉等全方位感知系统 。

在AI算法能力方面,银河通用专注于"通用大脑"研发,自主研发了多项全球领先的VLA大模型,包括精准抓取基座模型GraspVLA、全球首个零售场景端到端模型GroceryVLA等,通过端到端的VLA大模型重构机器人控制系统 。智元机器人推出了WorkGPT任务级具身多模态大模型,赋予机器人理解用户意图、感知环境、编排任务的能力 。

在硬件集成水平方面,各企业都在核心零部件自主化方面取得重要进展。优必选掌握高性能伺服驱动、谐波减速器、五指灵巧手等核心部件研发技术,核心部件国产化率超90%。小米新款机器人的灵巧手实现了21个自由度,响应延迟仅0.5毫秒,单手握持力达10公斤,体积较初代压缩60%,集成了覆盖8200平方毫米的全掌触觉传感器 。

2.2 产品功能特性与应用场景

优必选的Walker系列产品覆盖工业制造、商用服务、家庭陪伴三大场景,主要包括工业人形Walker S1、Walker S,商用人形Walker C、Walker X,以及熊猫机器人优悠。其中Walker S2采用高功率高扭矩腰关节设计,可在0-1.8米全空间范围内稳定搬运15公斤重物,腰部可±162°灵活转动 。

宇树科技的产品矩阵包括H1、G1、R1等人形机器人系列。H1被称为"中国第一台能跑的全尺寸通用人形机器人",高度约1.8米,重量47公斤,采用先进的电传动系统,配备3D激光雷达和深度相机,实现360°环境感知 。G1机器人采用三指力控方案替代传统五指设计,在满足90%抓取需求的同时,将制造成本降低40%,定价9.9万元精准锚定企业客户心理阈值 。

智元机器人拥有远征、精灵、灵犀三大机器人家族,产品覆盖交互服务、柔性智造、特种作业、科研教育及数据采集等多种商用场景。精灵G1配备由8路高清相机与激光雷达组成的360°立体感知矩阵,能精准识别物品位置、判断障碍物距离,可精准跨越20mm障碍 。

达闼科技的Cloud Ginger系列是全球首款58关节人形机器人,具备语音识别、图像识别、路径规划等功能,可应用于酒店、学校、商超等场景。Ginger 2.0全身拥有40多个世界领先的智能柔性关节,单手抓取负重可达5公斤,远超第一代的0.5公斤 。

傅利叶智能的GR-3是首款主打交互陪伴、具备"可触摸"特性的全尺寸人形Care-bot,采用双电池热插拔架构,单次续航能力提升至3小时,支持标准步态、拟人行走、碎步小跑等多种风格的定制化步态 。

2.3 技术突破与专利布局

在专利布局方面,优必选截至2025年底累计获得授权专利2985项,其中发明专利1742项,人形机器人相关专利数量位居全球第一,已牵头制定6项具身智能人形机器人国家标准 。达闼科技累计融资超54亿元,专利申请量超2000项,已授权专利超过1000项 。

在技术突破方面,各企业在不同领域取得重要进展。乐聚机器人的"夸父"成为全球首个5G-A人形机器人火炬手,通过将model-based control与RL算法深度融合,有效解决了柔性环境中运动稳定性不足等行业痛点 。云深处科技发布了全球首款IP66人形机器人DR01,行走速度超1.6米/秒,能上下18厘米台阶,适应25°斜坡与随机起伏地形。

在核心部件技术方面,各企业都在推进关键零部件的自主化和性能提升。优必选的伺服电机扭矩密度、减速器传动效率达到国际一流水平。宇树科技自研的M107高扭矩密度电机,单腿关节扭矩高达360N·m,扭矩密度达189N·m/kg,超越同行30% 。

3. 市场表现与竞争地位分析

3.1 市场占有率与出货量排名

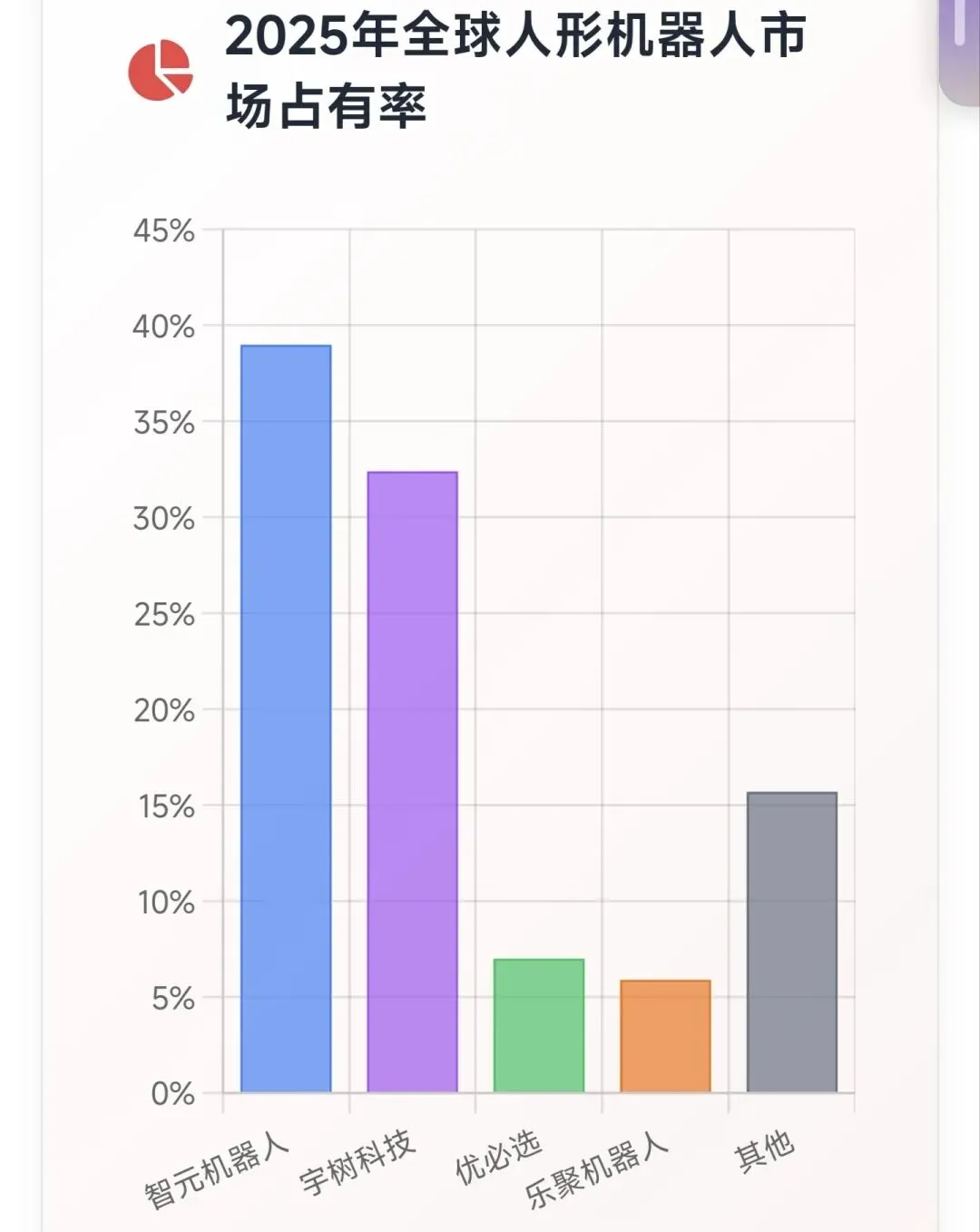

根据2026年全球人形机器人出货量数据,中国企业在全球市场中占据绝对主导地位。根据Omdia发布的报告,2026年全球人形机器人出货量约1.3万台,前六大出货厂商全部来自中国,合计占据全球74.1%的出货量份额 。

具体出货量排名如下:

1. 宇树科技:出货量超5500台,全球市场占比32.4%,位列全球第一

2. 智元机器人:出货量超5100台,全球市场占比39%,在出货量与市场份额两项关键指标上均位居全球第一

3. 优必选:出货量约1000台,全球市场占比7%,位列全球第三

4. 乐聚机器人:出货量约1000台,全球市场占比5.9%

5. 众擎机器人、傅利叶智能:出货量在150-500台之间

值得注意的是,智元和宇树这两家头部企业的出货量就达到了1万多台,并且占据了近50%的市场份额(国内共出货2万台),说明这一市场目前主要被头部厂商所主导 。

3.2 销售渠道与客户群体分布

在销售渠道方面,各企业采用了多元化的策略。宇树科技的客户分为科研教育、商业消费、行业应用三类,其中人形机器人下游对应营收占比分别为73.60%、17.39%、9.01%,主要客户包括清华、同济、MIT、斯坦福等国内外知名高校与科研机构 。

智元机器人的客户结构呈现不同特点,2025年营收预计达20亿元,其中工业场景占比65%(主要客户包括比亚迪、宁德时代、富临精工等),服务场景占比25%(包括中国移动、上汽荣威等),海外市场占比10%(主要为日本、东南亚)。

优必选2025年成为全球唯一实现全尺寸具身智能人形机器人全年交付超千台的企业,其中工业场景应用占比超80%,客户矩阵覆盖了多家世界500强企业,包括比亚迪、奥迪一汽、吉利、极氪、空中客车等。

在销售模式创新方面,部分企业开始尝试线上销售渠道。智元机器人全系产品已在电商平台开售,开启人机共生商业化新纪元 。

3.3 营收规模与盈利能力

在营收规模方面,各头部企业呈现明显分化。宇树科技2025年实现营业收入17.08亿元,同比增长335.36%,扣非后净利润6亿元,同比增长674.29%,是行业内少数实现盈利的企业 。

智元机器人2025年营收约10.5-20亿元(不同统计口径),创始人邓泰华透露营收主要来自人形机器人产品销售、行业解决方案与技术服务,产品覆盖工业、商业、家庭等多个场景 。

优必选2025年总营收20.01亿元,其中全尺寸具身智能人形机器人收入达8.2亿元,销量1079台,两项数据均位列全球第一 。

相比之下,达闼科技的经营状况出现困难,2024年实现营收约6亿元,2025年待签约及新签订单金额达2-3亿元,面临流动性挑战 。

在盈利能力方面,宇树科技凭借成本控制优势,2025年毛利率达到60%,净利率达到35%,成为行业内盈利能力最强的企业 。其他企业大多仍处于亏损或投入期,依靠融资维持运营。

4. 发展战略与未来规划分析

4.1 产品路线图与技术发展方向

在产品规划方面,各企业都制定了雄心勃勃的发展目标。宇树科技计划2026年推出全自主版本的H2 Pro机器人,整合国产MEMS激光雷达和类脑芯片,目标是将人工介入频次降低到每小时0.05次以下;2027年将R1系列机器人的价格下探至2万元以内;2028年实现家用机器人"每百户保有量10台"的目标。

智元机器人2026年将推出四个系列的新品,包括全自动人体远程系列第三代产品远征A3,以及在运动智能方面推出的两个基座模型(支持感控一体的全身运控机动模型)和交互智能方面的两个技术模型 。公司还将发布行业首个生成式运控基座模型和端到端具身多模态交互大模型WITA Omni 1.0 。

优必选制定了清晰的产品迭代计划,2026年第一季度到第二季度推出第四代工业人形机器人Walker S3,成本降至18万元以内;2027年推出Walker S4,完成5个代次的发展;2027年建设全球最大人形机器人生产基地,年产5万台 。

小鹏机器人制定了激进的量产计划,IRON机器人将于2026年底实现量产,年底月产能目标上千台,2027年开启全年商业化销售,出货量目标远超一万台 。

4.2 市场拓展策略与区域布局

在市场拓展策略方面,各企业采取了差异化的路径。宇树科技采取"双线技术路径":WMA架构(世界模型-动作)通过虚拟环境预演任务提升环境适应性;VLA架构(视觉-语言-动作)实现多模态交互。在市场布局上,通过轮式人形机器人G1-D切入仓储物流、汽车制造流水线,计划2026年工业场景渗透率提升至30%;基于春晚验证的表演能力拓展家庭服务、文化娱乐市场 。

智元机器人制定了"三步走"战略:2022-2025年为技术验证的"开发尝鲜期",2026年起行业进入"部署成长期",机器人开始接受真实场景检验成为生产力。公司一次性发布了七大"生产力部署态解决方案",覆盖3C电子上下料、工业搬运拆码垛、物流分拣、导览导购、安防巡检、工商业清洁等场景。

优必选坚持"先工业、后商用、再家庭"的三步走战略,目前已进入工业智能制造的第一个"5年计划"中期,已有三代工业人形机器人迭代。公司与日立达成合作协议,明确在楼宇系统、医疗健康、工业设备及半导体制造设备等领域的拓展计划 。

在国际化布局方面,宇树科技已与国家电网合作开发电力巡检专用轮足机器人,预计2027年投入使用;通过新加坡、中东等国际投资机构拓展海外市场 。智元机器人海外市场占比已达10%,主要覆盖日本、东南亚等地区。

4.3 融资情况与战略合作

在融资方面,2026年第一季度国内具身智能领域累计融资额约200-300亿元,整体融资热度远超2025年同期。银河通用单轮融资25亿元,创行业纪录,投资方包括国家大基金等;星海图拿下20亿B+轮融资;众擎机器人完成2亿美元B轮融资,立讯精密等知名企业入局 。

在战略合作方面,各企业积极构建产业生态。腾讯投资智元机器人,这是腾讯在具身智能领域的首次出手 。华为与优必选签署全面合作协议,围绕具身智能和人形机器人在产品技术研发、场景应用及产业体系等方面开展创新合作。中国移动、腾讯、阿里、吉利资本联合领投宇树科技C轮融资,投前估值超百亿元 。

在技术合作方面,百度文心大模型赋能优必选Walker S,提升其复杂任务规划能力;华为盘古大模型与乐聚机器人合作,提升智能化水平 。小鹏机器人依托小鹏汽车的供应链和研发资源,复用智能驾驶芯片与供应链,计划通过直接同源共享小鹏物理世界基座模型的VLA架构提升机器人智能水平。

5. 总结与展望

通过对中国人形机器人行业头部10家企业的深入分析,可以看出中国在全球人形机器人产业中已经确立了领先地位。2025年中国企业占据全球84.7%的出货量份额,前六大出货厂商全部来自中国,展现出强大的制造能力和技术创新实力。

在技术发展方面,中国企业在运动控制、人机交互、AI算法、硬件集成等核心技术领域都取得了重要突破。宇树科技创造了人形机器人奔跑速度世界纪录,智元机器人在具身智能算法方面处于领先地位,傅利叶智能在情感交互技术方面独具特色,银河通用在"通用大脑"研发方面走在前列。

在商业化进展方面,行业呈现明显分化。宇树科技凭借成本控制优势成为行业内唯一实现大规模盈利的企业,2025年营收17.08亿元,净利润6亿元;智元机器人和优必选在工业场景实现规模化落地,营收规模突破10亿元;而达闼科技等早期明星企业则面临经营困境。

展望未来,2026年将是人形机器人产业发展的关键节点。各企业都制定了激进的量产计划:宇树科技目标出货1-2万台,优必选柳州工厂投产目标年产能1万台,小鹏机器人计划年底月产能上千台,众擎机器人已做好四五千台产能准备。预计到2027-2028年,头部企业的年产能将达到3-5万台规模。

在技术发展趋势方面,具身智能、多模态交互、群体协作等技术将成为竞争焦点。各企业都在加大AI算法研发投入,智元机器人超过73%的研发人员和超过3/4的研发费用投入到机器人"大小脑"AI研发 。同时,成本控制和规模化生产能力将成为企业核心竞争力,预计人形机器人价格将在未来2-3年内大幅下降,从目前的数十万元降至万元级别。

对于投资者而言,建议重点关注技术实力强、商业化进展快、财务状况良好的头部企业,特别是在工业场景已有规模化落地的企业。对于行业从业者,建议加强核心技术研发,特别是在AI算法、核心零部件等关键领域,同时积极探索商业化应用场景,构建可持续的商业模式。对于政策制定者,建议继续加大对人形机器人产业的支持力度,完善相关标准体系,推动产业健康发展。

数据来源于网络,如果喜欢本篇分析文章,记得点赞,推荐和分享!我们下期再见!