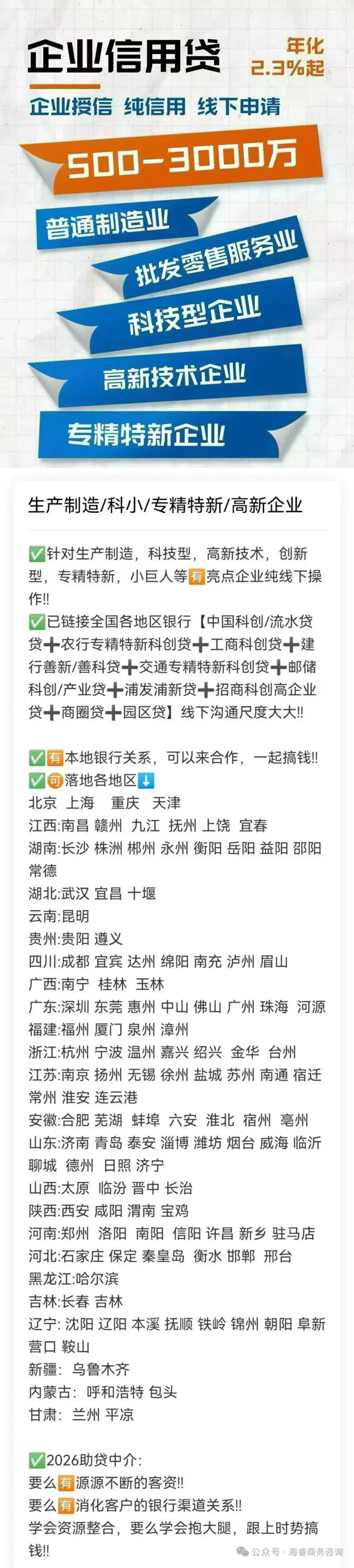

本文把企业贷款从申请到放款拆成4大核心步骤+4大隐形雷区,讲清每个环节银行查什么、会卡在哪、怎么提速,帮你全程不踩坑、少走弯路。

一、四大核心流程(每一步都决定能不能过)

第一步:申请与受理——递“企业简历”

• 核心:材料齐全+用途真实+无硬伤,先过系统初审

• 必交材料

◦ 基础:营业执照、章程、法人/实控人身份证

◦ 经营:近1–2年财报、纳税证明、对公流水、社保、上下游合同/订单

◦ 担保:抵押物凭证、评估报告、担保人资料(如有)

◦ 征信:企业征信、法人及大股东征信

• 银行初审查什么❓

1. 材料齐不齐、签字盖章是否规范

2. 用途是否具体(忌“资金周转”,要写清“采购XX款/付工程款”)

3. 红灯筛查:当前逾期、失信、涉诉、洗钱嫌疑

• 坑点:材料缺项、用途太虚→直接搁置,浪费窗口期

第二步:尽职调查(上门核查)——最关键一关

• 银行上门必查:

◦ 经营地址真实,与执照一致

◦ 生产/办公正常,设备运转、人员在岗

◦ 订单、流水、发货单、库存能相互印证

◦ 抵押物/设备真实在厂、权属清晰

• 输出:尽职调查报告,直接决定审批结果

• 建议:法人/负责人必须在场,如实应答,不隐瞒、不夸大

第三步:评审审批——给额度、定利率

• 银行定4件事:额度、利率、期限、担保方式

• 审批规则:

◦ 小额:支行审批

◦ 大额:支行→分行→总行逐级上会

• 周期差异:资料稳、风险低3–7天;复杂/大额可能1–3个月

• 关键点:信用评级+风险定价,经营越稳、资质越好,成本越低

第四步:签约与放款——临门一脚别翻车

• 流程:签合同→办抵押/担保→终审→放款

• 放款前最后核查:

◦ 合同规范、抵押登记办妥

◦ 用途材料齐全(采购合同、发票等)

◦ 征信无新增逾期、无异常负债

• 雷点:终审出问题→已批不放款,前功尽弃

二、四大隐形雷区(90%的人栽在这里)

1. 产品与主体不匹配

• 轻资产硬冲抵押贷、新企业冲大额信用贷、行业受限还硬申

• 对策:先认清楚自己:经营年限、行业、有无抵押、纳税等级,再选产品

2. 资料造假/数据不真实

• 金税四期+大数据打通:假流水、虚开票、零申报异常、关联互开,一眼识破

• 后果:拒贷+拉黑,长期无法融资

3. 主体/行业“不受欢迎”

• 禁入:高污染、高耗能、产能过剩

• 拉黑:失信、重大未结诉讼、法人征信严重逾期

• 隐性减分:股东大额借款挂账、关联负债过高

4. 贷后违规被抽贷

• 严禁:流入股市、楼市、偿还其他贷款、挪用

• 要求:按合同用途使用,配合提供发票、合同,接受贷后检查

• 后果:银行可要求立即全额还款

三、2026年银行审批核心逻辑

1. 系统先判,人工后置:踩红线直接秒拒

2. 看长期不看临时:近6–12个月经营、纳税、流水、征信决定结果

3. 真实>完美:数据稳、用途清、不造假,比“包装”更有用

4. 贷前严、贷后管:放款不是结束,合规用款才安全

四、一次通过实操建议

1. 提前3–6个月养资质:稳流水、正常纳税、不逾期、少查征信

2. 材料一次备齐,用途写具体,不临时补件

3. 尽调提前准备:场地整洁、合同/流水/库存可核对

4. 放款前不新增负债、不点网贷、不逾期

5. 放款后专款专用,配合贷后检查

一句话总结

企业贷款不是“递材料等钱”,而是用真实稳定的经营+规范完整的材料,走完四步流程、避开四大雷区,才能稳批、快放、不抽贷。