4月以来,全球塑料行业被多重突发消息裹挟,从霍尔木兹海峡的通航震荡到国际巨头的停产涨价,从原料供应危机到现货市场的反常背离,每一个动态都牵动着行业神经。地缘冲突、企业异动、市场失衡,多重因素交织下,塑料行业正经历一场前所未有的剧烈调整,从业者需重点关注!

原油巨震!霍尔木兹海峡“过山车”,塑料成本根基不稳

作为塑料产业的核心上游,原油价格的每一次波动都直接影响整个产业链的成本走向,而近期霍尔木兹海峡的通航变故,让国际油价上演了“过山车”式行情。

此前,伊朗先是宣布开放霍尔木兹海峡,消息一出,国际油价应声下跌超10%;然而不到24小时,伊朗突然反转,宣布恢复对该海峡的严格管控,导致多艘油轮被迫折返,油价迅速反弹。

4月20日,国际油价迎来开盘大涨,截至当日7:30,纽约商品交易所WTI原油期货涨幅达6.56%,报88.01美元/桶,开盘时涨幅一度超7%;布伦特原油期货涨5.96%,报95.77美元/桶,开盘涨幅同样一度突破7%。

要知道,霍尔木兹海峡承担着全球约四分之一的海运石油运输,更是亚洲石化原料的关键通道,承担了2025年亚洲超过60%的石脑油进口、约45%的LPG进口以及约60%的甲醇进口。此次通航震荡不仅推高了原油成本,更让塑料上游原料的供应稳定性面临严峻考验,毕竟全球98%的塑料产量原料都来自石油和天然气。

供应告急!

国际巨头停产,全球MMA-PMMA格局重构

原油波动之外,塑料核心原料的供应危机持续发酵,国际化工巨头的异动更是让市场雪上加霜。

近日,住友化学亚洲公司宣布其新加坡工厂遭遇不可抗力,正式暂停交货。作为东南亚、印度及大洋洲地区MMA/PMMA(甲基丙烯酸甲酯/聚甲基丙烯酸甲酯)的核心供应商,该工厂目前MMA/PMMA年产能为5.3万吨/5万吨,而这一产能已在2024年从22.3万吨/15万吨大幅削减。

此次不可抗力事件将直接影响亚太地区MMA原料供给,并进一步传导至高端PMMA成品市场,导致区域供应趋紧。更值得关注的是,叠加此前旭化成宣布2026年9月退出PMMA业务、住友化学关停新加坡PMMA生产线的消息,全球MMA-PMMA行业格局或将加速重构,行业竞争态势迎来重大变化。

从国内市场来看,截至2026年4月13日,MMA国内市场均价为14950元/吨,较上一工作日下跌250元/吨,跌幅1.64%,而PMMA价格则延续高位偏强震荡,主流成交价格在16000元/吨~20000元/吨之间,供需失衡的格局进一步凸显。

集体停摆!近百家企业停报,多品类供应收紧

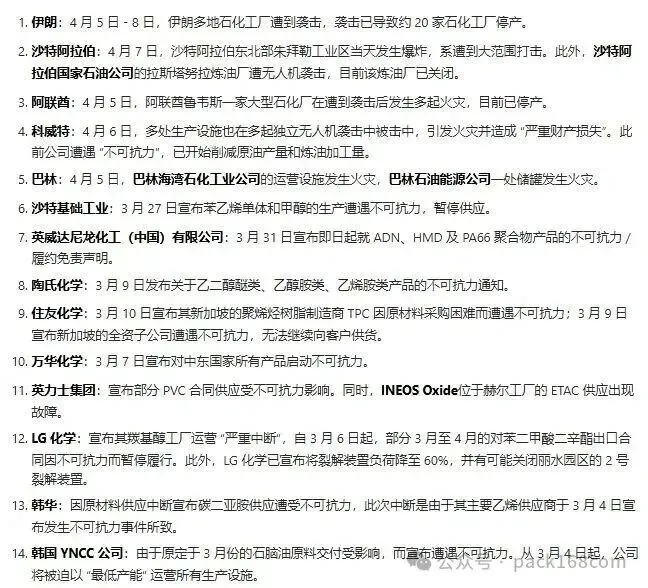

供应端的压力不仅来自国际巨头,全球化工领域的集体关停、减产,更是让塑料行业的供应紧张局势雪上加霜。

自2月28日中东冲突爆发以来,中东地区多个国家的石化基地遭到打击并引发火灾,目前仍处于停产或暂停状态。据国际能源署估计,已有逾40处关键能源资产遭到损毁,造成大规模供应中断;而摩根大通大宗商品研究团队的数据显示,实际受损的海湾能源基础设施已超过60处,其中约50处遭受不同程度损坏,至少8处面临漫长修复周期,对全球石化供应的冲击远超历史同类事件。

国内市场同样不容乐观,从PTA到PP,从PE到EVA,多条塑料相关产业链几乎同时进入检修周期,供给端同步收缩,背后并非主动策略调整,而是行业面临的现实困境。

受此影响,近期国内化工市场迎来大范围暂停报价现象,涵盖烯烃、醚类、溶剂、成品油、环氧树脂等数十个品类,近100家企业因装置停车、低负荷运行、主供合约订单或市场观望等因素,暂停对外报价,现货流通明显收缩。

其中,烯烃及醚类产品停报范围最广:异丁烯市场上,烟台万华、中石化华东、山东玉皇化工等企业均暂停报价,玉皇化工更是直接停工;MTBE产品全面停报,河北凯意新材料、广州诚恒等企业暂不出货;此外,乙烯、纯苯、异己烷等产品也纷纷暂停报价,中原乙烯装置停车进一步加剧了区域供应紧张。

溶剂与芳烃类产品同样面临供应收紧压力,正庚烷、环戊烷等溶剂品类停报集中,大庆油田、惠州伊斯科等企业相关产品暂停报价;二甲苯、轻芳烃等芳烃产品也出现大面积停报,多家装置进入停车检修阶段。

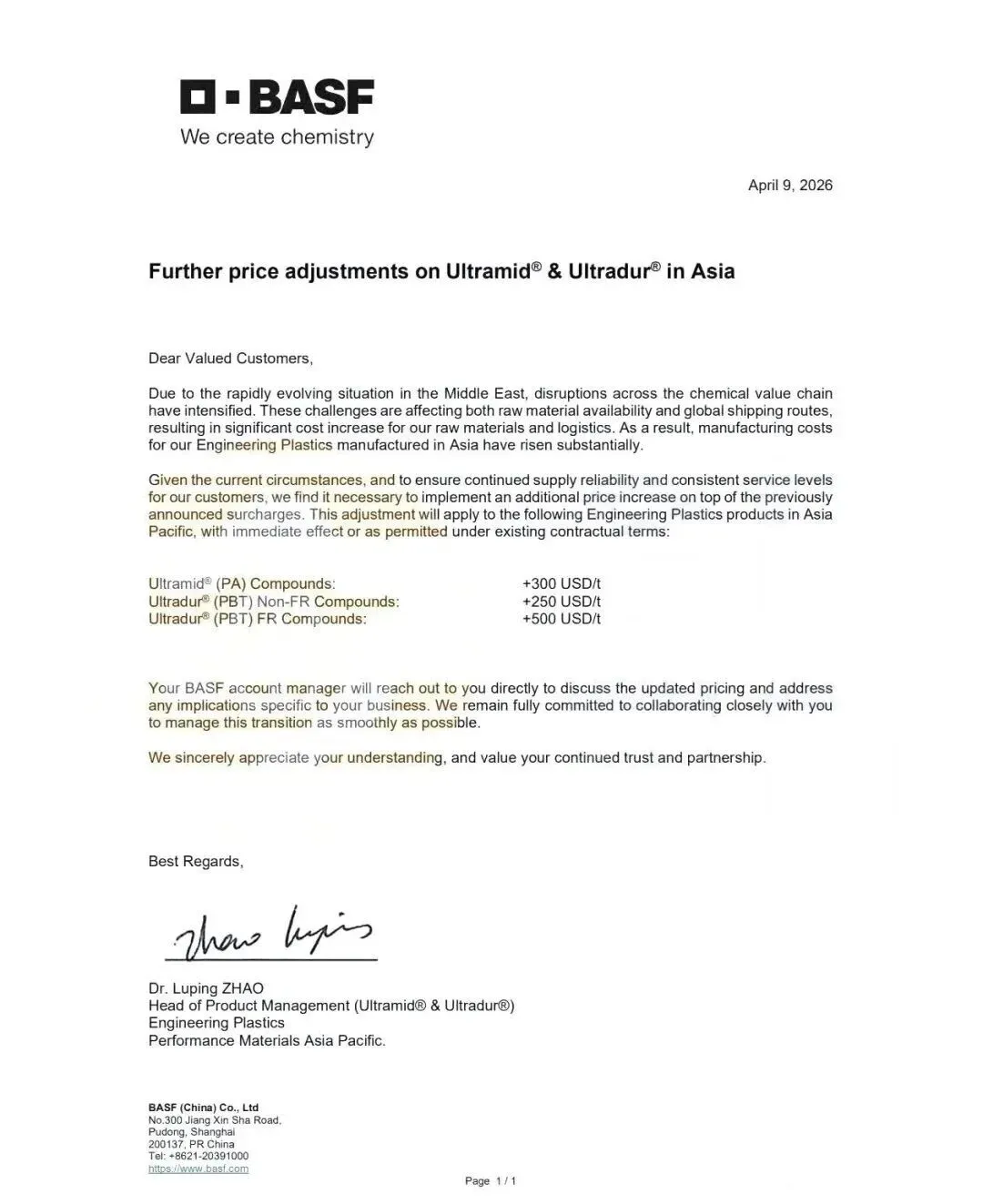

涨价潮来袭!巴斯夫、宝理等龙头集体提价

供应紧张叠加成本上涨,塑料行业的涨价潮如期而至,国际化工巨头纷纷宣布提价计划,进一步推高下游企业的生产成本。

巴斯夫于4月9日发出通知,在之前已宣布的附加费基础上,实施额外涨价:

Ultramid®(PA尼龙)化合物:上调300美元/吨(折合人民币2046元/吨)

Ultradur®(PBT)非阻燃化合物:上调250美元/吨(折合人民币1705元/吨)

Ultradur®(PBT)阻燃化合物:上调500美元/吨(折合人民币3410元/吨)

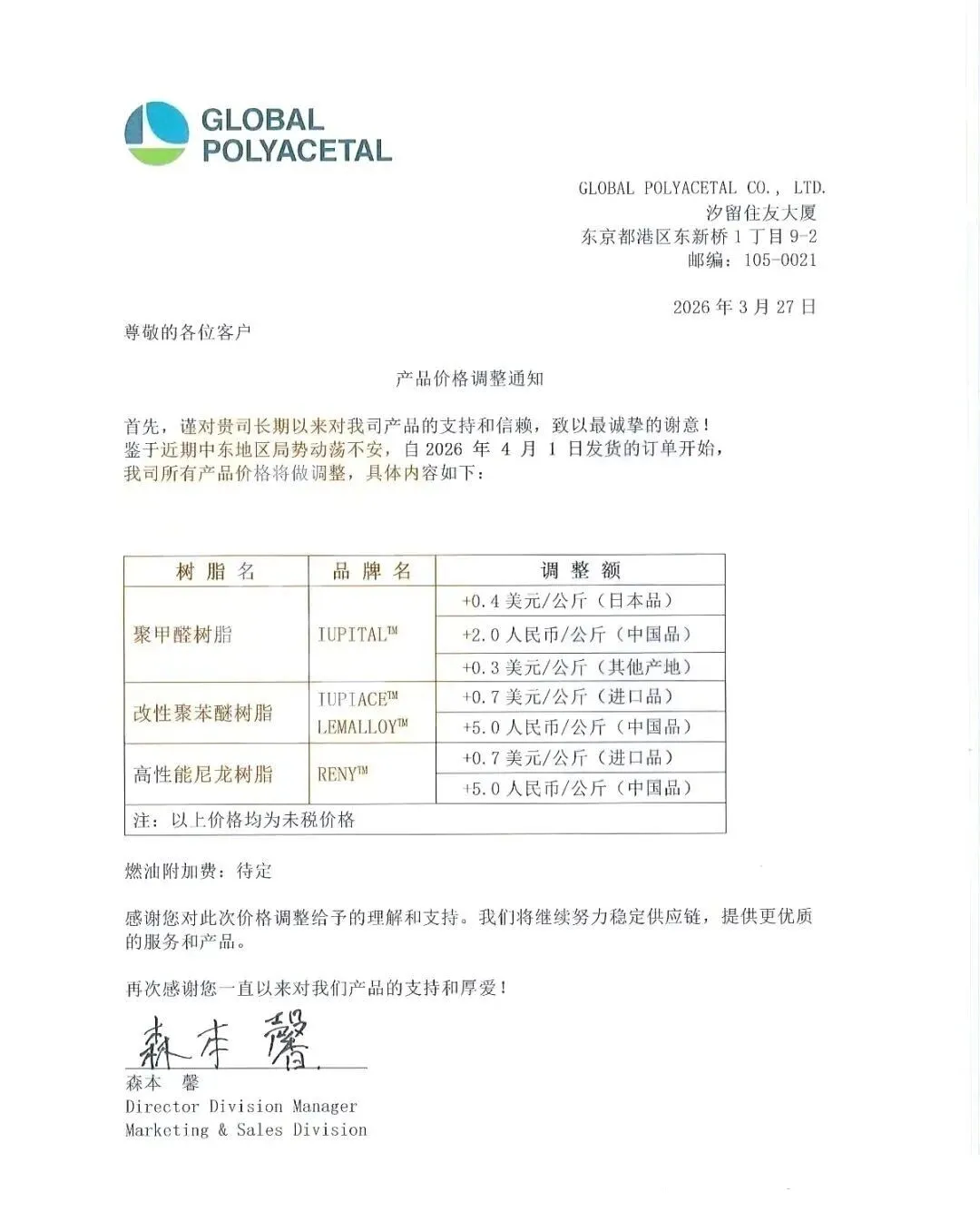

宝理塑料则从4月1日起,对中国产地的多款产品进行提价:聚甲醛树脂上调2000元/吨,改性聚苯醚树脂上调5000元/吨,高性能尼龙树脂同样上调5000元/吨。

除了这两大巨头,巴斯夫、英力士、三菱化学等国际化工巨头也接连宣布涨价计划,涨价潮席卷整个塑料产业链,下游加工企业面临巨大的成本压力。

反常背离!原油大涨,塑料现货却暴跌超1000元/吨

令人意外的是,在原油大涨、成本抬升、供应收紧的多重利好下,国内塑料现货市场却呈现逆势走弱的态势,出现“原油大涨、现货大跌”的反常背离行情。

近期,国内塑料现货盘面持续走弱,PE、PP、PS、ABS、PC等主流塑料品种,单日跌幅最高达1000元/吨。在某一交易日,国内化工品期货市场同样表现悲观:乙二醇领跌3.60%,原油跌2.89%,聚丙烯跌2.87%,甲醇跌2.70%,对二甲苯、丙烯、纯苯等品种跌幅均超2%,塑料、PTA、短纤等跌幅超1%。

这种背离背后,核心原因在于“成本支撑不足、下游需求疲软”。尽管地缘冲突推高了原油成本,但下游终端需求并未同步跟进,市场需求疲软导致贸易商被迫让利出货,进而拉低了现货价格。这种供需失衡的矛盾,也让塑料行业的市场走势变得更加复杂难测——毕竟期货与现货的背离,往往与市场预期、资金流向等多重因素相关,短期内难以缓解。

行业展望:短期震荡加剧,长期格局重构

综合来看,当前塑料行业正处于“成本承压、供应收紧、需求疲软”的三重压力之下,短期市场震荡仍将持续。

从上游来看,霍尔木兹海峡的通航不确定性、中东冲突的持续发酵,将继续影响原油及核心原料的供应稳定性,成本端的波动仍将是影响塑料价格的关键因素;国际能源署署长比罗尔甚至预警,全球能源市场可能面临“黑色四月”,若霍尔木兹海峡持续关闭,原油和成品油的短缺量将大幅增加。

从供应端来看,国际巨头的停产、国内企业的检修,以及近百家企业的停报,将持续收紧市场供应,尤其是MMA-PMMA领域,全球格局重构的速度可能进一步加快;而国内诚志股份拟投资39亿元建设MMA、PMMA产能的举动,也预示着国内企业正试图填补市场缺口,行业竞争将进一步加剧。

从需求端来看,下游需求疲软的现状短期内难以改善,贸易商让利出货的态势可能持续,这将在一定程度上抑制塑料价格的上涨空间,也让市场背离行情可能延续。

对于塑料行业从业者而言,需密切关注原油价格波动、企业停产检修动态、龙头企业涨价通知,合理调整库存和采购计划,警惕市场波动带来的风险;同时,也可关注行业长期趋势——此次地缘冲突加速了全球石化供应链的重构,亚洲企业将更加重视供应链安全与多元化,美国、俄罗斯等地区的原料来源重要性有望提升,而煤制烯烃等替代路径也将迎来更多发展机遇,成为中国应对原料供应风险的重要底气。

打造一站式橡塑采购平台

免责声明:

文章来源网络,版权归原作者所有,文中观点仅供分享交流,不代表本公众号立场。如涉及版权等问题,请您告知,我们将及时处理。