2025年Q4全球商务会展行业,韧性与脆弱并存

作者:本站编辑

2026-05-14 06:58:34

5

2025年Q4全球商务会展行业,韧性与脆弱并存

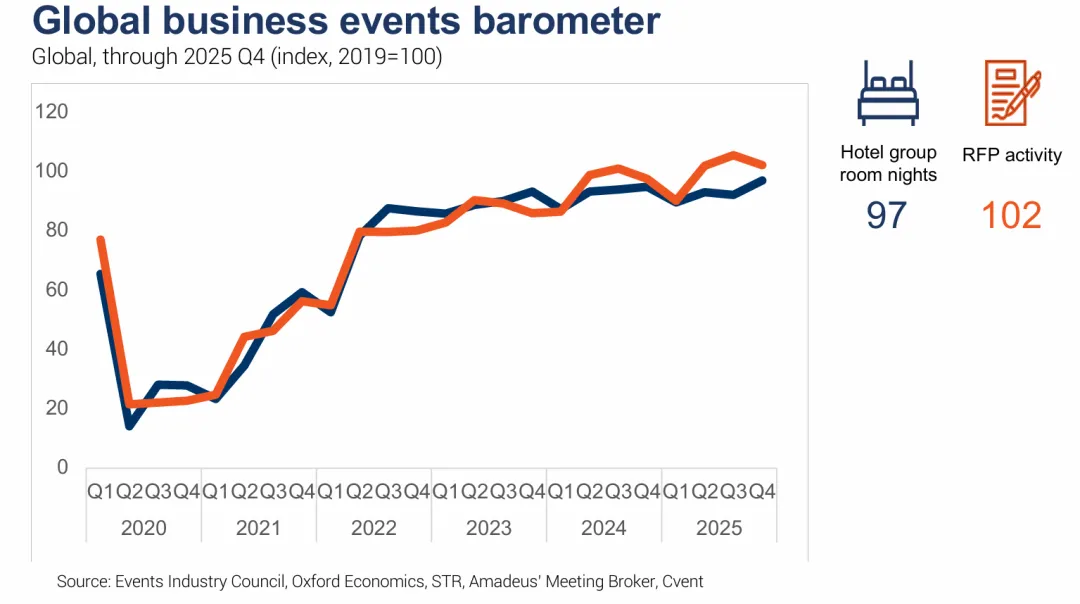

2025年,全球商务会展行业在跌宕起伏中走完了疫后复苏的关键一年。第四季度的数据,像一张精心曝光的底片,将这个行业的真实面貌清晰呈现:韧性与脆弱并存,信心与保守交织,繁荣与裂痕同框。这一季度,全球酒店团体客房夜触及2019年水平的97%,距离完全复苏仅一步之遥;询价活动(RFP)已突破疫前基准,达到102%;而12个月以上的远期活动预订更攀升至115%,折射出行业对面对面交流长期价值的深层认同。然而,与此同时,全球平均团体房价已高达2019年的139%,成本端的结构性重塑正在悄然重构整个行业的商业逻辑。更大的变数来自外部。当伊朗战争在Q4末骤然引爆,原油价格攀升、航空枢纽受阻、全球经济信心受挫,一场牵连广泛的系统性冲击悄然成形。牛津经济研究院随即将2026年全球旅行支出预测下调510亿美元,国际入境游增速从8%压缩至6%。中东地区的预测跌幅更高达32%至40%,这不仅是区域危机,更是通过能源价格、中转航线和商业信心向全球蔓延的链式反应。本报告以EIC《Q4 2025全球商务会展晴雨表》与牛津经济研究院《2026年4月全球旅行展望》为核心数据来源,系统梳理本季度行业的基本面现状、结构性特征、区域分化格局与深层矛盾,并在此基础上提炼核心判断,为从业者和决策者提供面向2026年的战略参照。2025年第四季度,全球商务会展行业在持续的地缘政治压力与宏观经济不确定性中交出了一份成色颇为扎实的成绩单。这组数据勾勒出一个清晰的行业图景:实物需求(房夜交付)仍在追赶,意向需求(RFP)已超越疫前,而价格信号则大幅领先两者。三者之间的错位,正是理解这一阶段行业深层矛盾的关键坐标。从趋势看,Q4 2025是自2020年以来连续第六年的全球性修复周期,但已进入复苏的收尾阶段。酒店团体客房夜以97的指数逼近2019基准,距离完全复苏仅剩3个百分点,且较Q3有所进步——说明实际活动落地层面依然在稳步推进。更值得关注的是RFP数据所传递的信号:即便短期RFP从Q3的104%小幅回落至100%,整体RFP仍维持102%的超基准水平,这意味着需求侧的信心并未动摇,只是计划节奏在调整。2.1 亮点一:长线规划意愿持续走强,信心之锚牢固Q4 2025,12个月以上的远期RFP达到115%,较Q3的113%再度提升,创下观测周期内的阶段性高点。这一数据的意义远超表面数字:- 它意味着组织机构愿意在高度不确定的环境下,仍然将资源锁定在一年以后的会议和活动计划中;

- 长线RFP通常涉及规模较大、战略性较强的全球性活动,其增长折射出企业高层对面对面交流长期价值的深度认同;

- 这与EIC首席执行官Amy Calvert的判断高度吻合——"in-person gatherings的价值被深刻理解",并非客套表述,而是有数据支撑的实质结论。

从国家级RFP活动数据来看,部分新兴市场展现出远超全球均值的强劲表现:沙特阿拉伯以208的RFP指数高居全球榜首,是2019水平的两倍有余,这与沙特Vision 2030战略下大规模会展基础设施投入、以及将Riyadh打造成全球会议目的地的国家战略高度一致。这一数据堪称本季度最显著的结构性变化信号。印度在酒店团体客房夜维度以151的指数领跑全球,显示出南亚市场的实际接待能力与活动落地能力已全面超越疫前。- 大中型活动(峰值房夜≥200间)的RFP指数达111,显著高于全球均值;

这一"大胜小"的格局说明,行业资源正在向高价值、大规模活动集中。大型展览、年度峰会、全球领导力论坛等旗舰性活动的回归更为强劲,而小型本地化活动的复苏则相对平淡。背后的逻辑是:大型活动具有更清晰的ROI逻辑,组织方更愿意投资;同时,混合式参会模式降低了小型活动集中线下举办的必要性。全球团体房价达到2019年的139%,这一数字在"复苏"的叙事框架下显得格外刺目:- 小型活动报价指数为139,大中型活动为134,小型反而更贵——规模效应未能有效传递至价格谈判;

- 近期活动(12个月内)报价指数为138,远期活动(12个月以上)为132——越近越贵,进一步压缩了近端计划的吸引力;

价格高企的根源是结构性的,而非周期性的:酒店人力成本、能源成本、供应链成本均已在高位重塑,这意味着价格不会随着需求恢复而自然回落。这制造了一个不容忽视的矛盾:RFP活动已超越疫前,但实际交付的客房夜仍有3%的缺口——成本压力在实质性抑制部分活动的最终落地,尤其是中小预算的企业活动。3.2 结构性问题:近端计划受阻,"两速分化"加剧12个月内的近期RFP从Q3的104%回落至100%,与此同时远期RFP升至115%,两者之间15个百分点的剪刀差揭示了当前规划生态的分裂:- 谁在向前看:战略型组织、跨国企业、具有长期品牌目标的行业协会;

- 谁在犹豫不决:预算敏感型中小企业、依赖单一地区旅行通道的公司、受地缘政治影响较深的行业;

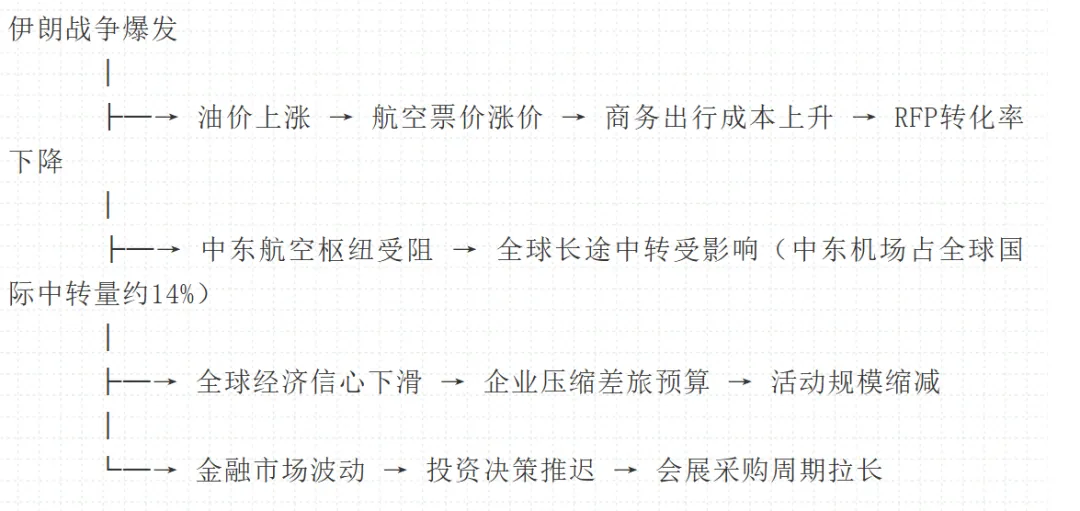

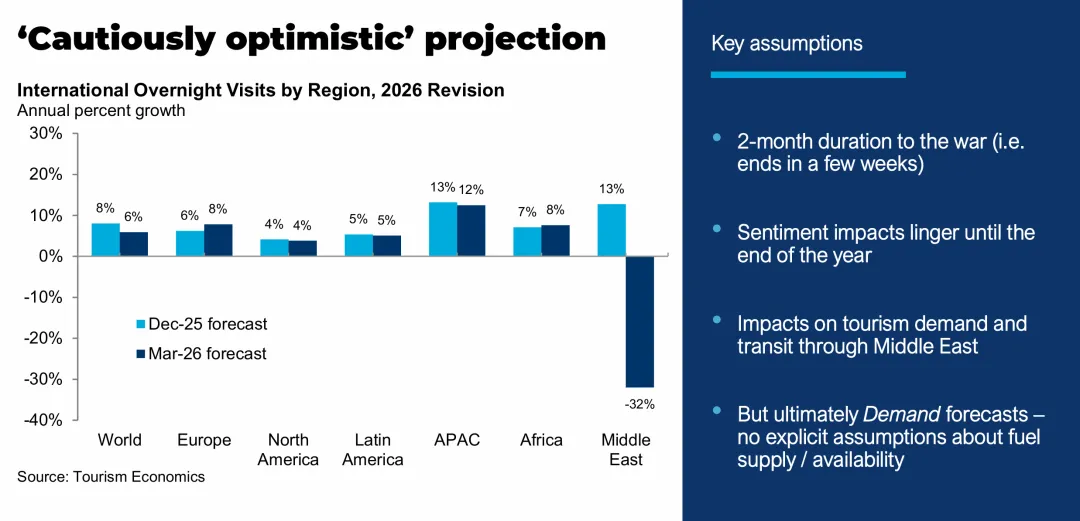

这种"长线乐观、短线保守"的双轨结构,是行业不确定性的真实镜像,也预示着2026年上半年活动执行端的潜在压力。以伊朗战争为代表的中东冲突是Q4末至2026初最重要的外生冲击变量。其影响路径是多维的:- 基准情景(战争持续约2个月):全球旅行支出减少510亿美元,国际入境游增速从8%下调至6%,中东地区下调幅度达-32%至-40%;

- 悲观情景(战争持续约6个月):油价突破每桶150美元并持续四个月;全球通胀率飙升至7.7%(接近2022年峰值);全球GDP增长放缓至1.4%;多数发达经济体陷入衰退;中国GDP增速降至3.4%。

当基准情景已如此严峻,悲观情景的尾部风险对行业的冲击将是量级性的。牛津经济研究院的全球衰退概率调查显示,商界领袖对2026年衰退风险的担忧呈现出非线性跳升:从2025年年中的10%-14%左右,到2026年1月依然维持在11.4%的概率。风险感知调查中,60%的受访者将"地缘政治紧张"列为首要下行风险,其重要性远超贸易战(8%)、AI泡沫(13%)等其他因素。值得注意的是,全球失业率预测在2026年降至5.1%(低于历史均值6.1%),这形成了某种悖论式的结构:就业市场稳健,但商业信心脆弱——这恰恰解释了为何行业RFP需求强劲(人们有工作、有预算),但短期落地保守(不确定性太高)。 | | | | |

|---|

| 北美 | | | | |

| 亚太 | | | | |

| 中东 | | | | |

| 拉丁美洲及加勒比 | | | | |

| 西欧 | | | | |

| 非洲 | | | | |

| 中东欧 | | | | |

| 全球均值 | 97 | 102 | 139 | |

北美在实物落地(客房夜100)与前瞻需求(RFP 124)两个维度均表现强劲,且价格指数124相对温和,显示出最为均衡的复苏质量。美国RFP指数达123,加拿大更高至138,共同支撑北美的领先地位。然而,特朗普政府的贸易政策不确定性、潜在关税升级等政策风险,是北美市场2026年面临的主要内生压力。亚太以103(客房夜)和124(RFP)的双高指数,成为全球复苏最均衡的区域之一。印度以151的客房夜指数独占全球榜首,日本(RFP 128)、泰国(RFP 78)的分化折射出亚太内部的不均衡。印度凭借人口红利、政府政策支持(如B20峰会、国际会议承办)及本土企业活动需求爆发,正在成为新兴会展大国的典型样本。- 战前数据极为出色:RFP指数高达135,客房夜指数123,团体房价指数151,均处全球前列;沙特RFP高达208,是Vision 2030会展雄心的直接体现;

- 战后风险高度集中:牛津经济研究院预测,2026年中东区域国际入境游增速从13%骤降至-32%,跌幅达45个百分点,是全球最大的单一区域下修。

中东机场在全球国际中转中占据约14%份额,使其影响绝不限于区域内——迪拜、多哈、阿布扎比枢纽受阻将直接冲击亚欧、亚非之间的长途会展出行通道。西欧在客房夜(96)和RFP(94)两个维度均低于2019水平,是主要区域中唯一"双低于基准"的市场。高企的房价(160)与偏弱的需求形成明显张力。德国(RFP 55)、法国(RFP 62)、荷兰(RFP 61)的低迷格外值得关注——三者均为传统会展强国,却在复苏进程中明显落后。深层原因指向欧洲特有的成本压力:高通胀侵蚀企业差旅预算、ESG合规要求限制大型聚会、可持续性旅行政策压力,以及德国等制造业大国经济衰退的外溢效应。与此形成对比的是英国(RFP 143),脱欧后的灵活监管环境与强劲的金融服务业活动需求,使伦敦持续吸引国际会展资源。非洲的客房夜指数达102,已超过疫前,但RFP仅为79,显示出接待能力虽已恢复、需求信心尚未建立的发展不平衡。旅游支出增速预测(2026年9.8%、2027年11.8%)为各区域最高,表明国际资本对非洲市场的长期信心,但短期内基础设施瓶颈、签证壁垒、会展生态不成熟依然制约需求侧的释放。Q4 2025标志着全球商务会展行业结束了以"与2019持平"为目标的量化追赶,开始进入以价值密度、选择性落地、战略性规划为特征的新阶段。客房夜97%≠接近完成,而意味着最后3%的恢复需要结构性条件而非时间积累。139%的团体房价不是暂时现象,而是酒店行业经历疫情后人力成本、运营成本、资本成本三重重构的结果。会展活动的预算管理正在面临一个新常态:过去的会议预算模型已经失效,行业需要建立新的价值核算框架。长线RFP走强(115%)+短线RFP走平(100%)的分化,揭示了一种新的行业博弈:组织愿意承诺未来,但拒绝承诺当下。这种"远期乐观、近端保守"的张力在地缘政治长期不确定的背景下难以消解,将深刻影响场馆运营策略、定价谈判模式和服务设计逻辑。判断四:中东危机是近期最大的黑天鹅,但亚太是最坚实的结构性支撑伊朗战争对全球旅行体系的冲击是系统性的——油价、航空枢纽、经济信心、投资决策,每一个传导路径都精准指向会展行业的核心痛点。但与此同时,亚太地区——尤其是印度、日本、东南亚——正在构建一个独立于中东冲突的增长极,为全球行业提供战略缓冲。RFP指数208,远超任何国家。这不是短期投机性增长,而是国家战略级的会展资源配置——Neom、Riyadh Season、Vision 2030将沙特定位为新兴的全球会展中枢。这一趋势在冲突环境下反而可能加速:当迪拜和多哈受到战争阴影时,利雅得被更积极地营销为"稳定的中东替代方案"。判断六:行业价值叙事正从"连接"升维至"不可替代的社会基础设施"EIC与牛津经济研究院联合推进的《2026全球商务会展经济重要性研究》,其战略意图不止于数据更新,而是在全球碎片化、远程办公常态化的背景下,为行业争取一个新的价值定位:商务会展不是可选项,而是知识经济、创新生态、全球治理的基础性基础设施。当前市场按基准情景定价,但悲观情景的概率被严重低估——历史告诉我们,中东冲突的持续时间往往比初始预测更长。面对短线保守、长线乐观的两速格局,场馆方、目的地和服务商应当为客户提供更灵活的取消政策、阶段性付款方案和远期预订锁价机制。能够提供"确定性价值"的供应商将在竞争中脱颖而出。中东枢纽受阻提示行业:过度依赖单一地理廊道的活动规划存在系统性风险。亚太(尤其是新加坡、日本、印度)、北非(摩洛哥)作为替代枢纽的战略价值正在上升,组织方应将区域替代预案纳入标准风险管理框架。印度(RFP/客房夜双领先)、沙特(RFP 208)、墨西哥(RFP 166)、巴西(RFP 137)代表的新兴市场超高增速,是未来3-5年的战略增量。行业领先企业应在这些市场提前布局本地关系、参与标准制定、投入能力建设,以抢占先发优势。EIC CEO明确指出"real-time insights"的紧迫性。伊朗战争在Q4 Barometer发布时已是进行时,但报告所呈现的数据属于战前快照。行业需要从季度报告思维转向实时监控体系,建立油价、机票价格、签证审批率、企业差旅政策等领先指标的动态追踪仪表盘。当每一笔差旅支出都面临更严格的审批时,能够用数据证明ROI的活动将优先获得预算。EIC与牛津经济的《全球商务会展经济重要性研究》将是行业最重要的话语权工具——懂得利用这套数据语言与决策者沟通的组织,将在预算博弈中占据主动。2025年Q4的数据是一个复杂的整体:近乎完全恢复的客房夜、超越基准的RFP需求、高企不下的价格水平、向远端倾斜的规划结构、区域之间深度分化的发展格局——这些特征共同构成了一幅真实而立体的行业全景图。行业站在一个关键节点:疫情带来的生存危机已经度过,但新的结构性挑战正在成形。地缘政治的不可预测性、成本端的永久性重塑、需求侧的精明化演进,以及新兴市场的崛起式冲击,正在重新定义未来十年全球商务会展行业的竞争逻辑。那些能够在高度不确定的环境中保持战略清醒——既不在短期波动中失去方向,也不在长线乐观中忽视近端风险的组织,将是这轮重塑中真正的赢家。本分析基于EIC《2025年Q4全球商务会展晴雨表》及牛津经济研究院《2026年4月全球旅行展望》。相关数据以报告原始口径为准,展望部分为基于现有数据的综合研判,不构成投资建议。