作者︱懂酒哥

如今A股大盘再度发力上攻,成功站上4200点,创业板指更是一路走高,创下近11年以来的阶段新高。不过,与本轮A股市场科技板块全线走强的热闹景象形成鲜明对比的是,白酒板块的讨论度却异常冷清,热度较此前大幅降温。

曾经稳居核心资产榜首、常年领涨市场的白酒股,如今究竟走到了哪一步?答案,或许就藏在白酒上市企业2025全年的真实经营数据里。

全年利润下滑24.16%

毛利率、存货周转、现金流指标全部走坏

2025年,白酒行业给市场直观的感受,就是行业库存高企、批价持续承压,消费者购买意愿明显降温,即便是品牌壁垒深厚的贵州茅台,2025年也交出了上市二十余年以来首次年度利润负增长的成绩单。

2024年,20家白酒上市企业累计实现营业收入4389.80亿元;2025年营收同比下滑18.30%,回落至3586.32亿元。同期归母净利润从1666.31亿元降至1263.66亿元,同比降幅达24.16%。利润降幅明显大于营收降幅,足以看出本轮行业下行周期中,企业整体盈利质量同步出现下滑。

20家上市白酒企业中,金种子酒利润增速位居行业首位,同比增速达22.9%。但该企业实则为减亏态势:2024年公司亏损2.58亿元,2025年亏损收窄至1.99亿元。山西汾酒逆势稳健领跑,2025年归母净利润微增0.03%,全年净利润达182.46亿元。而行业龙头贵州茅台位列盈利榜单第三位,2025年归母净利润同比下滑4.53%,全年利润为823.20亿元。

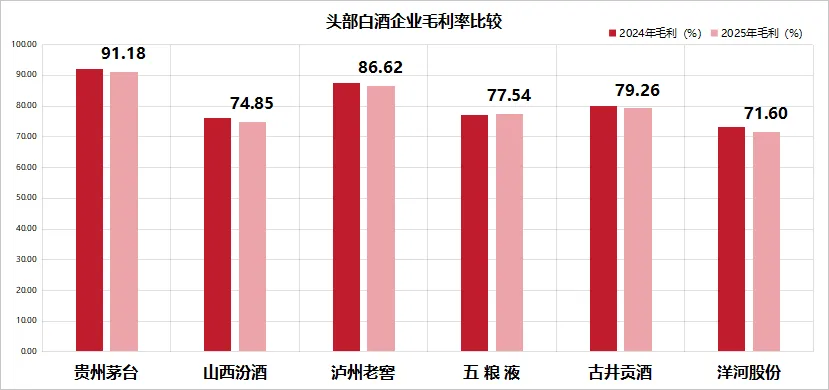

而接下来三组核心数据,更能直观印证2025年白酒行业遭遇的发展困境。首先来看毛利率指标。白酒若处于供不应求、消费需求旺盛的景气周期,终端价格会保持坚挺,不会出现大面积降价走量的情况。反观行业实际表现,20家上市白酒企业2024年整体毛利率为68.09%,2025年整体回落至66.13%。纵观20家酒企,仅有五粮液、老白干酒、金徽酒、金种子酒四家毛利率实现同比提升,其余企业毛利率均下滑。

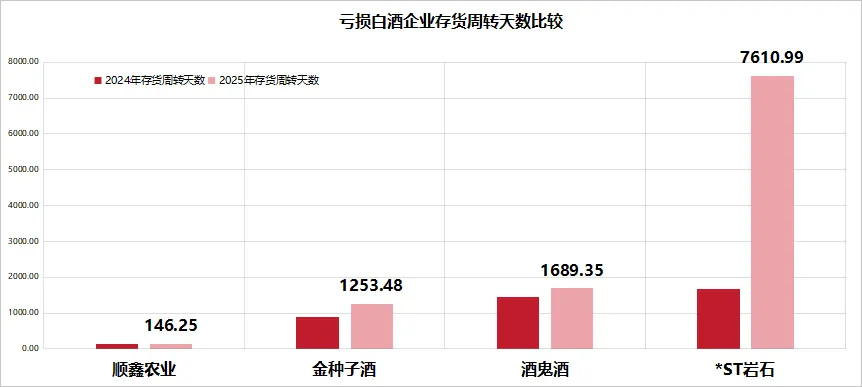

企业主动降价促销的背后,一大原因是渠道库存积压严重,行业也由此形成了价格倒挂、盈利走弱的连锁负面反应。再看库存周转指标。2024年,这20家白酒企业平均存货周转天数为895天,涵盖基酒储存、酿造生产到终端全链路销售的完整周期;2025年,行业平均存货周转天数大幅攀升至1454天,同比增幅在62%以上,库存去化压力陡然激增。

终端动销持续疲软的态势,进一步向上游传导,直接造成企业经营现金流恶化,经销商回款速度放缓,最终拖累企业盈利表现。2024年20家酒企平均经营现金流净额为86.99亿元,2025年大幅回落至54.71亿元。哪怕是贵州茅台、山西汾酒、泸州老窖这类行业头部龙头,经营现金流同比降幅也超过20%,行业现金流承压已成普遍现象。

头部6家酒企利润占比攀升至95.05%

*ST岩石等4家酒企亏损

白酒行业的马太效应进一步加剧。行业公认的六大核心龙头分别为贵州茅台、五粮液、山西汾酒、泸州老窖、洋河股份、古井贡酒。

2024年,六家企业合计归母净利润达1559.88亿元,占20家上市白酒企业总净利润的93.61%;2025年,六家龙头净利润虽回落至1201.07亿元,但利润行业占比逆势攀升至95.05%。

六大头部酒企多项指标虽同步出现小幅下滑,但行业龙头的核心地位依旧稳固。六家企业平均毛利率高达80.17%,其中贵州茅台以91.18%的毛利率稳居行业榜首,盈利壁垒遥遥领先。

六大龙头平均经营现金流达到180.92亿元,仅洋河股份在2025年出现现金流为负的情况。而剔除六大龙头后,口子窖、老白干酒、顺鑫农业等8家腰部、中小型酒企,均出现了经营现金流亏空的问题。此外,六大头部酒企平均存货周转天数为1070天,低于20家上市酒企1454天的行业均值。

这几组数据印证:行业下行周期里,资源、客流、利润都在持续向头部聚拢,中小酒企的生存空间被持续压缩,行业分化格局彻底固化。

头部白酒企业展现出抗跌性的另一面,是腰部与尾部酒企经营实力持续弱化,生存空间被不断挤压。

数据显示,全年共有4家酒企陷入亏损,分别为*ST岩石、金种子酒、顺鑫农业和酒鬼酒。其中,*ST岩石全年亏损2.66亿元,因触发财务类、交易类多重退市红线,成为A股市场白酒行业首家退市企业,彻底打破了白酒股“不退市”的行业固有认知。*ST岩石的退市,不仅是自身经营失控、财务造假、内控失效的必然结果,更标志着白酒行业野蛮生长、躺赢赚钱的时代彻底终结。

4家亏损酒企外,行业还有4家企业归母净利润下滑幅度超过65%,业绩遭遇断崖式下跌。其中天佑德酒的表现尤为惨淡,2024年归母净利润尚为0.42亿元,到2025年直接骤降约90%,仅剩0.04亿元,盈利几乎消耗。

这些利润大幅下滑的酒企,无一幸免地遭遇了经营现金流的危机。现金流作为企业运营的血液,其枯竭更是为企业经营敲响了警钟。以顺鑫农业为例,2024年公司经营现金流尚有1.12亿元,2025年直接转为亏空2.73亿元。

年轻人对低度酒市场需求大增

茅台、五粮液开启注销式回购

2025年白酒行业虽整体进入下行调整周期,但危中藏机,行业依旧孕育着增长机遇。年轻消费群体的崛起趋势,成为白酒市场新增量。

2025年,42度以下低度白酒销量同比增长68%,30度以下低度白酒涨幅更是高达112%。35岁以下年轻群体对低度白酒的消费渗透率,从2022年的19%攀升至27%,行业年轻消费拐点正式到来。年轻人并非排斥白酒,只是反感高度白酒辛辣刺激、饮用后身体负担大的特点,反而对轻负担、微醺体感、饮用温和的低度白酒接受度极高。

与此同时,100元以内、100-300元两大价格带的光瓶大众酒,凭借亲民定位成为年轻人的日常口粮酒。2025年,光瓶酒成交额占白酒整体市场份额30%以上,全年保持双位数增速,也印证了消费趋于理性、市场愈发看重高性价比与简约包装的发展趋势。

行业基本面筑底的同时,贵州茅台2025年完成首轮60亿元注销式回购,同年11月再启15亿至30亿元的二轮回购,用于注销减资。

近期,五粮液也推出了注销式回购,拟出资80亿至100亿元回购并注销,价格上限153.59元/股,预计增厚每股收益。头部酒企的回购提振了市场信心,也为行业估值修复筑牢了基础。

end

更多视频资讯

请关注“懂酒谛”视频号↓↓↓