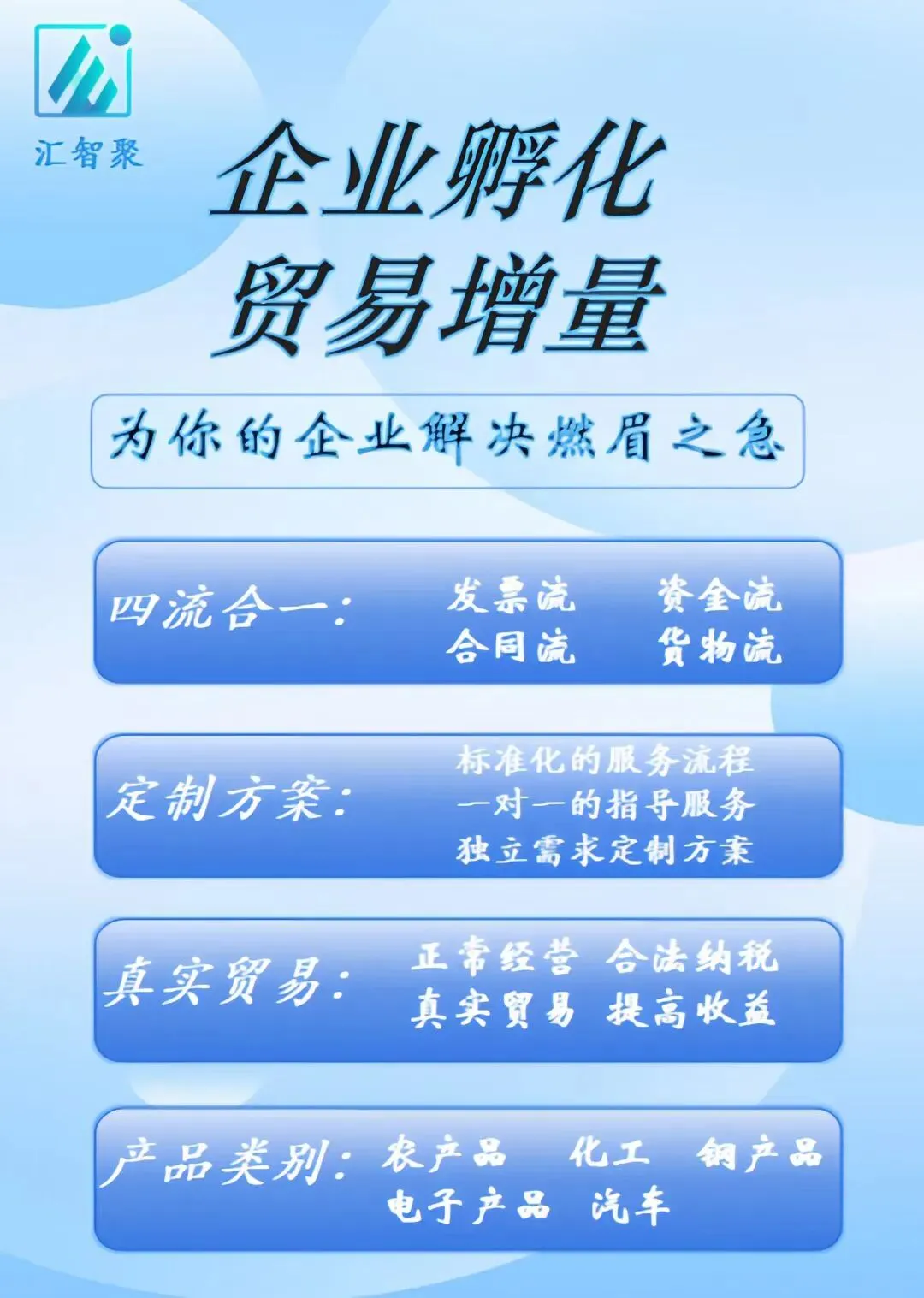

编者按:央行一季度数据显示,企事业单位贷款激增8.6万亿元,创下同期历史新高,银行贷款正经历全方位重构,而非简单"放水"。其中,"四流合一"(合同流、物流、发票流、资金流)是企业融资合规基石与信用密码,打破了过去银行依赖抵押、报表、担保的模式,将企业经营数据转化为信用资产,让"拿着订单就能贷款"成为现实。

这背后是银行从"当铺思维"到"数据思维"的转型,区块链、物联网技术降低70%验真成本,实现四流闭环验证与核心企业信用传导。这既让中小企业融资更便捷,也让资金精准滴灌供应链关键环节,推动金融资源流向新质生产力领域。本期专题将解读信贷变革逻辑,剖析"四流合一"融资新范式,分享实战案例,揭开8.6万亿贷款背后的企业成长密码。

一、从被拒到获批:一个建材老板的逆袭之路

浙江某建材贸易公司因缺乏抵押物,多次申请贷款被拒。然而,在梳理全年业务数据后,其将上下游合同、公户流水、增值税发票及物流单据整合为完整的“四流”证据链,最终竟获批1200万元纯信用贷款!

这一案例印证了银行风控逻辑的转变——企业经营的真实数据正成为比固定资产更硬核的融资筹码。

二、揭秘银行风控新标:你的企业为何需要“四流合一”?

“四流合一” 不仅是税务合规的底线,更是银行评估企业信用的核心指标。

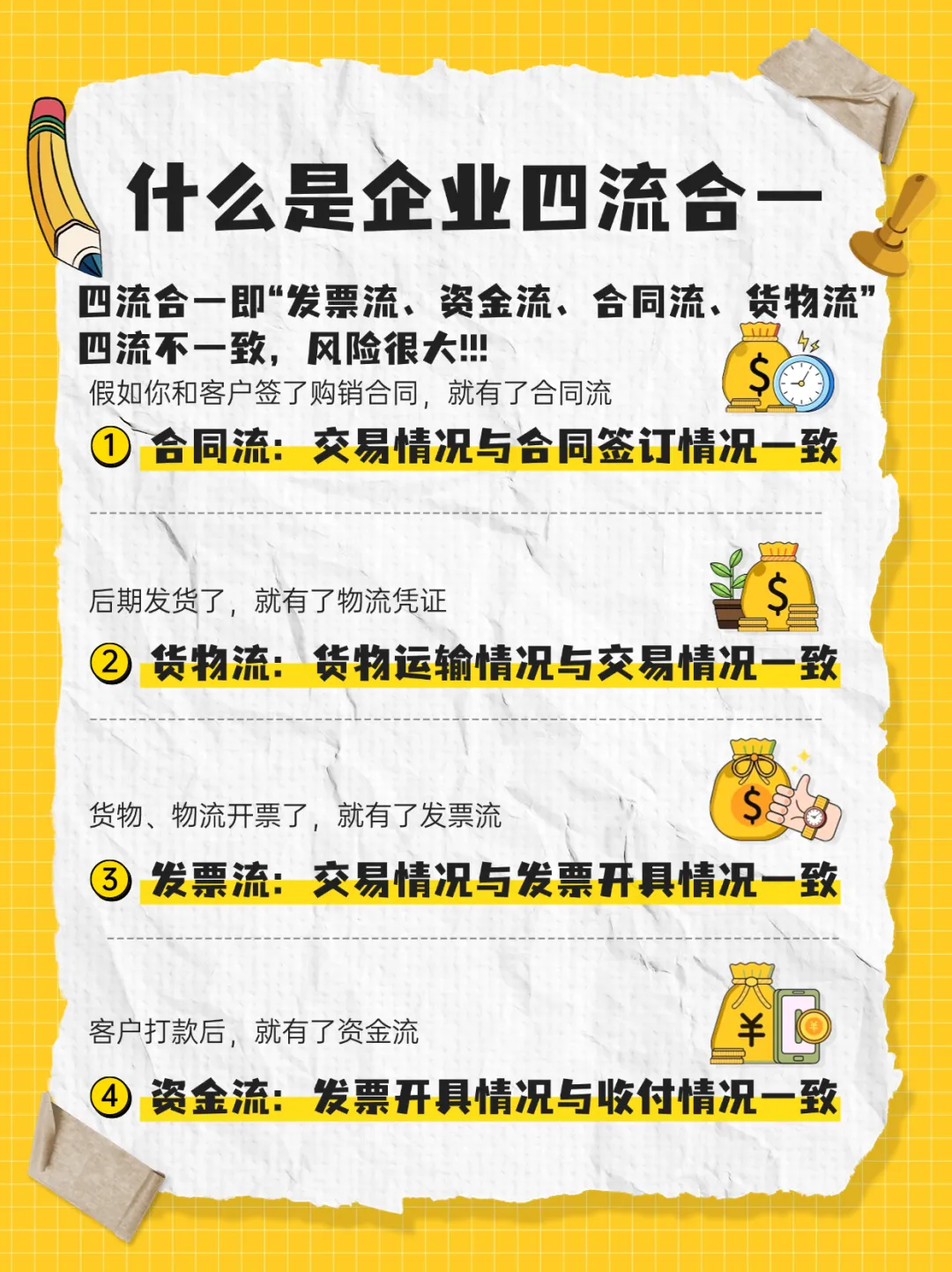

合同流:锁定交易真实性,明确权责边界;作为所有业务的法律源头,约定交易标的、交易价格、履约周期、结算方式及违约责任,为资金、发票、物流全链条提供合法依据,从源头杜绝虚假合作。

资金流:追踪款项来源与去向,杜绝资金挪用风险;坚持对公收支、金额时间与合同约定一一匹配,资金闭环可查可溯,规避虚走流水、体外循环、代收代付等乱象,是银行判断企业现金流稳健度的重要依据。

发票流:验证业务实质,支撑税前抵扣与成本核算;开票主体、商品品名、金额税率、开票时间均与合同及实际业务高度契合,杜绝虚开发票、错位开票、滞后开票,筑牢税务风控红线,同时为财务做账、审计核查提供法定凭证。

物流 / 信息流:证明货物交付或服务完成,防止虚构交易;实物贸易依托出库单、运输单、签收单、入库单形成完整物流链路;服务类业务凭验收单、进度确认单、成果交付函等信息流佐证履约落地,从业务终端杜绝空转贸易、虚构业务。

当四大数据链条环环相扣,银行便能穿透财务报表的迷雾,精准识别企业的隐形价值。正如某股份制银行风控负责人所言:“四流一致的企业,违约概率比普通企业低 70%。”

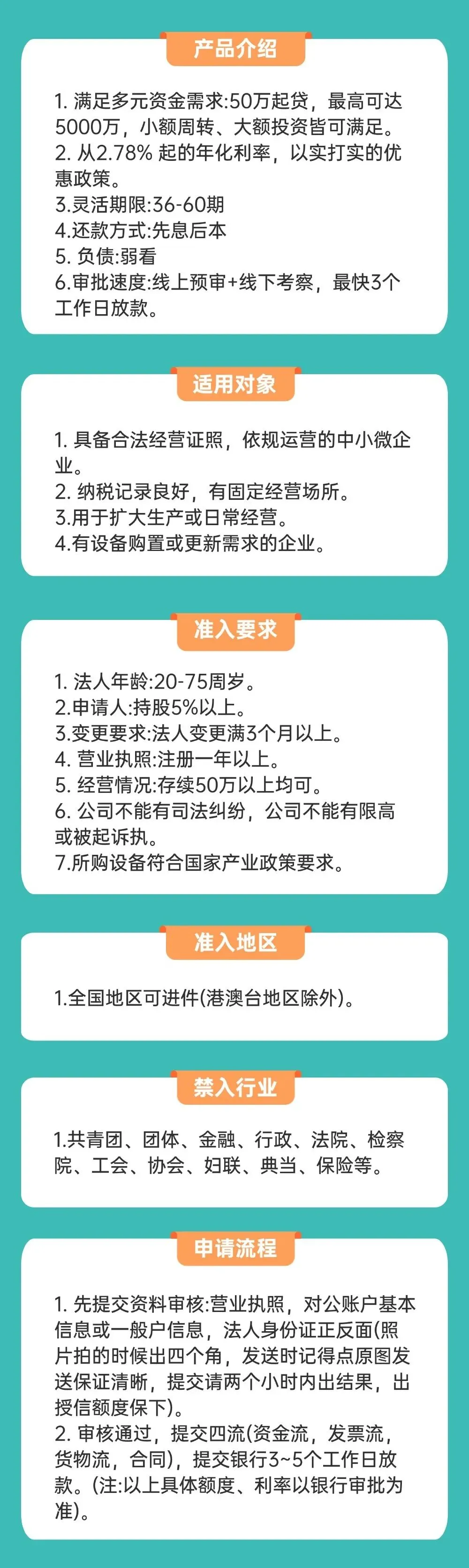

三、三大专享通道开启:纳税、发票、供应链企业的专属红利

当下,多家银行已针对“四流合一”企业推出差异化信贷政策:

纳税贷:凭连续三年完税记录,可获基准利率下浮10%-30%的优惠,最高额度达500万元;

发票贷:年度开票量超500万元的企业,可直接换算为授信额度,某城商行甚至提供开票额60%的无抵押融资;

供应链金融:若企业深度嵌入优质产业链,且四流数据完整,可享政府贴息支持,综合融资成本最低降至3.85%。

四、抢占先机:三步构建合规数据资产

在数字化监管趋严的背景下,“四流合一”已从合规选项升级为企业融资的必答题。那些提前布局数据治理的经营者,正在将经营细节转化为真金白银的信用资本。

立即行动

全国可申请进件

猛戳二维码【立即咨询】!

??

( 免责声明:产品信息来源于产品方官网/网点/客户经理或者第三方公开信息平台,最终以产品方发布为准。本平台只做信息整合分享,如涉及侵权等问题,请与我们公众号联系删除,谢谢!)