点击蓝字 关注我们

第六届它博会纳新采购节现场交易额同比高增,展会上北交所路斯股份推出新品

北交所消费服务产业跟踪第六十二期(20260510)

投资要点

➡第六届TOPS它博会在上海国家会展中心举办,路斯股份推出主粮新品。根据宠业家公众号,在2026年5月7-8日的专业观众日内,纳新采购节现场交易额突破7412万元(同比增长超126%),高质量买家近千位(同比+81%)。根据《2026年中国宠物行业白皮书》数据,2025年中国宠物行业保持稳定增长态势,中国城镇宠物(犬猫)消费市场规模达3126亿元(同比+4.1%),预计2028年该规模将达4050亿元。2025年国内城镇犬猫总量达1.26亿只(同比+1.8%),单只犬、猫年均消费分别达3006元、2085元(同比均有增长),消费结构以食品(占比53.7%,鲜食、烘焙粮等新兴品类宠主偏好度显著提升)、医疗(占比27.6%)为主;宠主群体呈明显年轻化特征,90后占比42.7%为养宠主力军,00后占比达26.3%。出口方面,2026Q1我国零售包装猫狗食及未列明配制动物饲料出口量10.34万吨(同比+25.5%)、出口金额25.39亿元(同比+3.5%)。海外市场层面,日本犬猫饲养数量整体平稳或小幅下降,但商品结构优化推动宠物食品、排泄护理市场规模持续攀升;2025年泰国国内宠物市场规模达23亿美元(2016-2025年CAGR达14.5%),是全球重要宠物食品出口国,其猫粮已超越狗粮成为第一大品类。北交所路斯股份主营宠物食品,2025年实现营收8.59亿元(yoy+10.46%),境外收入5.44亿元(yoy+12.77%)增速快于境内,来自俄罗斯、美国市场的订单增长明显;第六届TOPS它博会上,公司“妙冠”品牌推出新品主粮“鲜鸡乳鸽配方全价猫粮”,添加益生菌和三重益生元,鲜肉酶解工艺使营养更易吸收。

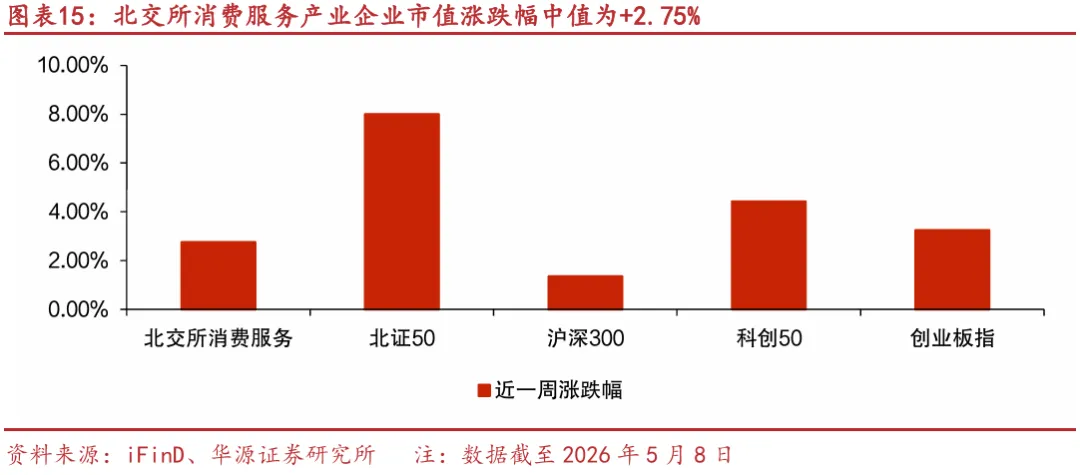

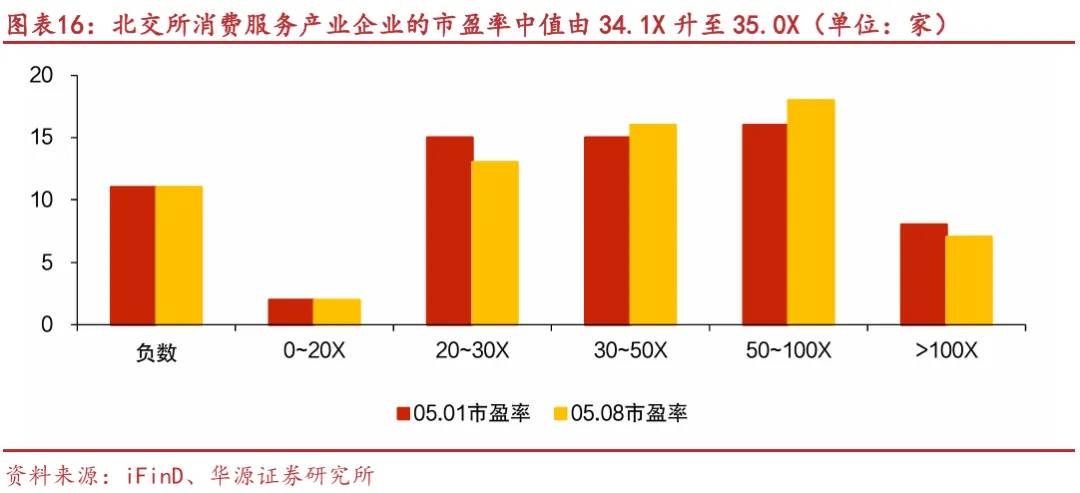

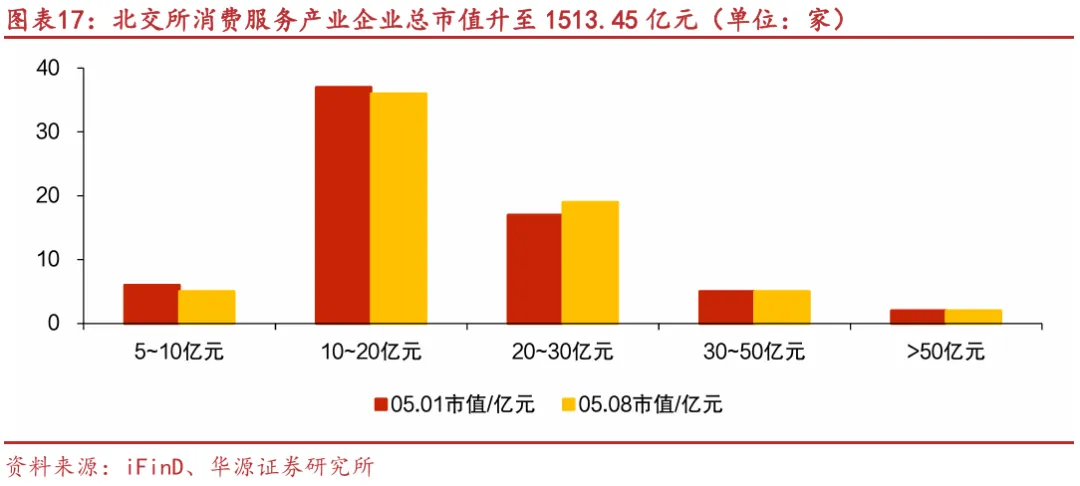

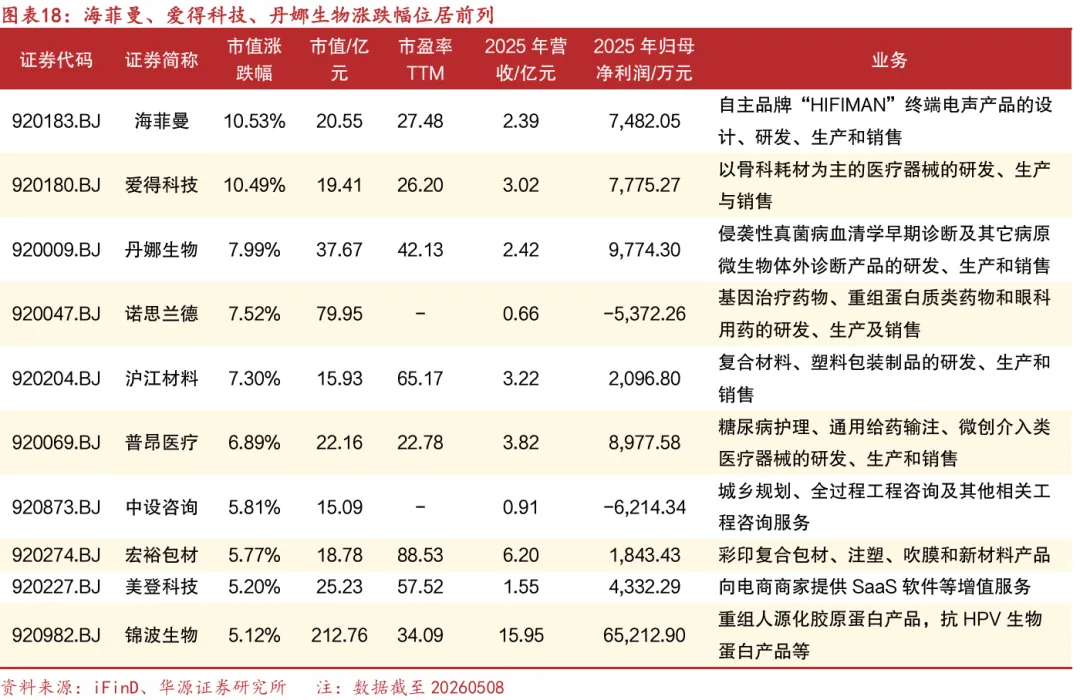

➡ 总量:北交所消费服务股股价涨跌幅中值+2.75%。本周(2026年5月6日至5月8日),北交所消费服务产业企业中96%上涨,市值涨跌幅中值为+2.75%,海菲曼(+10.53%)、爱得科技(+10.49%)、丹娜生物(+7.99%)、诺思兰德(+7.52%)、沪江材料(+7.30%)位列涨跌幅前五。北证50、沪深300、科创50、创业板指周度涨跌幅分别为+7.99%、+1.34%、+4.42%、+3.24%。本周67家企业市盈率中值由34.1X升至35.0X,总市值由1461.29亿元升至1513.45亿元,市值中值由15.97亿元升至16.62亿元。

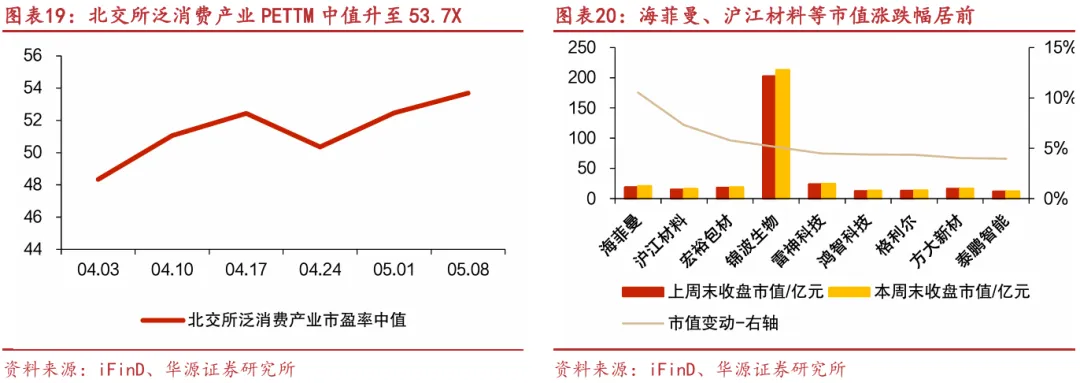

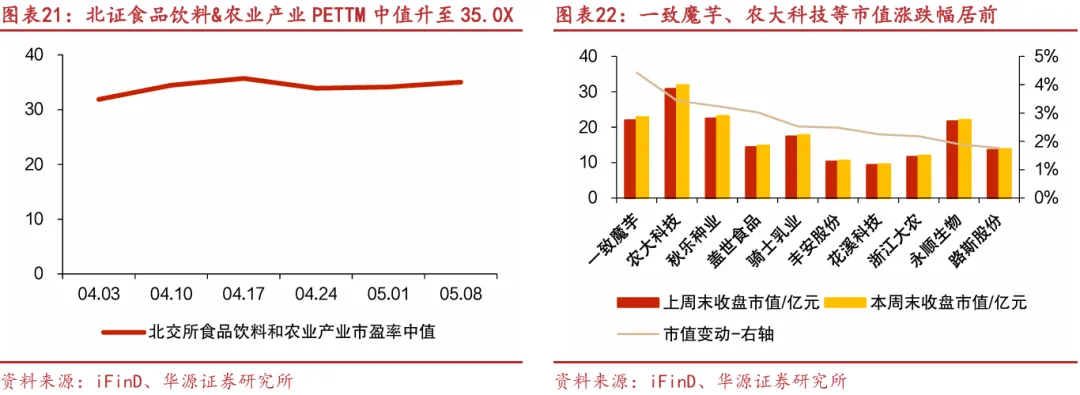

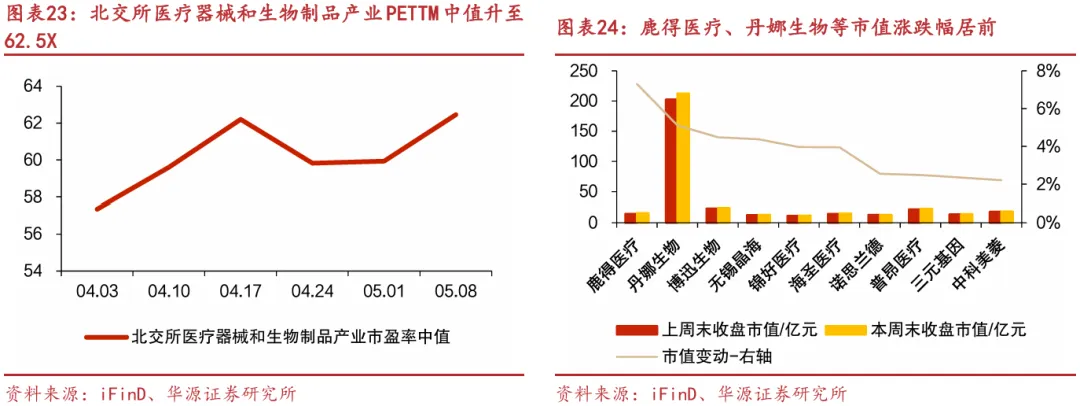

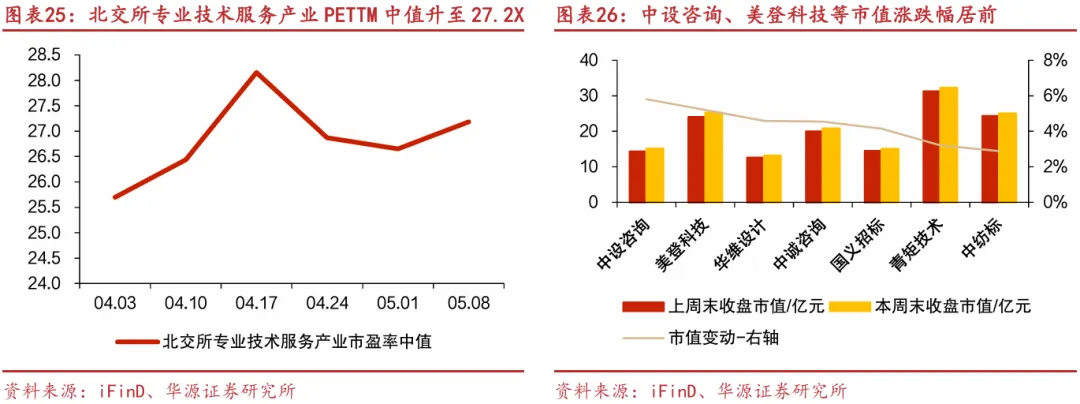

➡ 行业:泛消费产业市盈率TTM中值+2.35%至53.7X。泛消费PETTM中值由52.5X升至53.7X,海菲曼(+10.53%)、沪江材料(+7.30%)、宏裕包材(+5.77%)市值涨跌幅居前。食饮和农业PETTM中值由34.1X升至35.0X,一致魔芋(+4.43%)、农大科技(+3.43%)、秋乐种业(+3.24%)市值涨跌幅居前。医疗器械和生物制品PETTM中值由59.9X升至62.5X,鹿得医疗(+7.30%)、丹娜生物(+5.12%)、博迅生物(+4.48%)市值涨跌幅居前。专业技术服务PETTM中值由26.6X升至27.2X,中设咨询(+5.81%)、美登科技(+5.20%)、华维设计(+4.59%)市值涨跌幅居前。泛消费产业市盈率TTM中值+2.35%至53.7X。

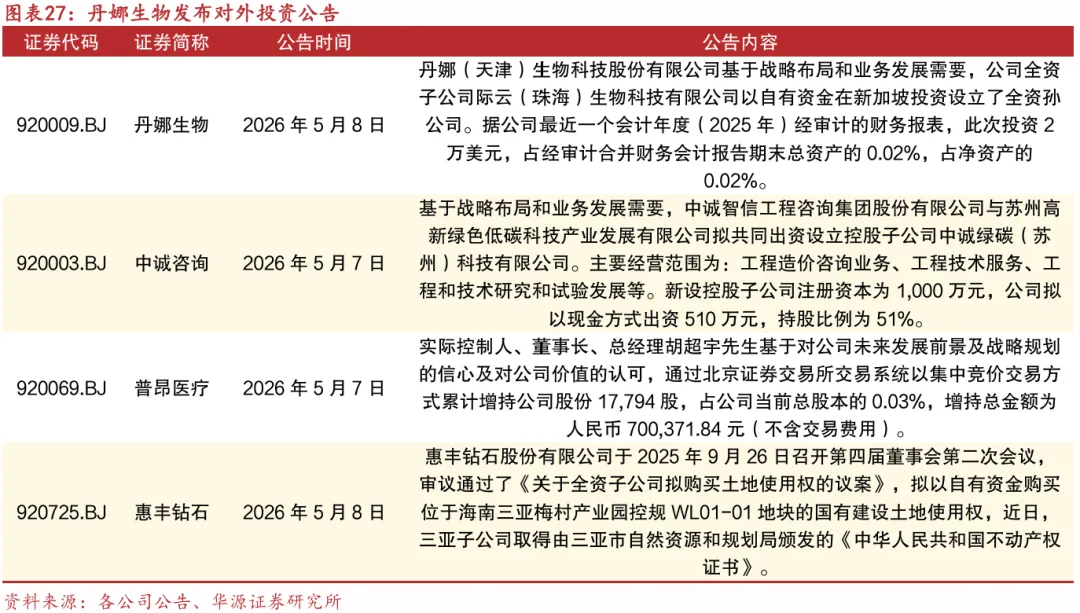

➡ 公告:丹娜生物发布对外投资公告。丹娜(天津)生物科技股份有限公司基于战略布局和业务发展需要,公司全资子公司际云(珠海)生物科技有限公司以自有资金在新加坡投资设立了全资孙公司。

➡ 风险提示:宏观经济环境变动风险、市场竞争风险、资料统计误差风险。

第六届TOPS它博会在上海国家会展中心举办,路斯股份推出主粮新品

第六届TOPS它博会于2026年5月7-10日在上海国家会展中心举办。根据宠业家公众号,在5月7-8日的专业观众日内,它博会纳新采购节现场交易额突破7412万元,同比增长超126%;高质量买家(按付款金额≥5万元)数量近千位,同比增长81%,总订单数量近3000笔,数量同比增长34%。在参与纳新采购节的商家维度,诚实一口蝉联交易额榜首,现场采购金额超千万元,同比增长51%。另外,倍内菲、鲜朗、帕特、布兰德、简沫&怪兜&纯想、百健唯珍、洛菲可&丸美家、唯特适、尾巴生活成为专业买家认可的品质之选,并在此届纳新采购节中登上成交榜TOP10。在参与纳新采购节的买家维度,排名首位的采购商较2025年纳新采购节的头号买家成交金额增长90%;单人付款超百万、超200万的人数均创新高。

根据宠业家公众号,首届TOPS它博亚太宠业趋势论坛上,《宠业家指数:中国宠物行业年度报告,数据首发与趋势展望》主题演讲中提到2025年中国大陆可统计的宠物消费达1513.82亿元,同比增长7.13%;有5800万户养宠家庭,占全国家庭总数(4.9亿户)的1/8,而2/3年轻人表示想要宠物,未来目标或将达到1/2,即中国宠物市场或仍有3-4倍增长空间。在渠道格局方面,2025年天猫仍是中国最大的宠物消费渠道;抖音是增长最快的渠道;京东以大品牌复购为主;线下宠物店(10.5万家)是第二大消费场景,主要依赖狗狗洗护等服务;拼多多主打性价比。市场竞争方面,2025年皇家以8%市占率居首,但前十大品牌合计份额仅32%,市场较为分散,主要产品均价下降约10%,价格竞争激烈。

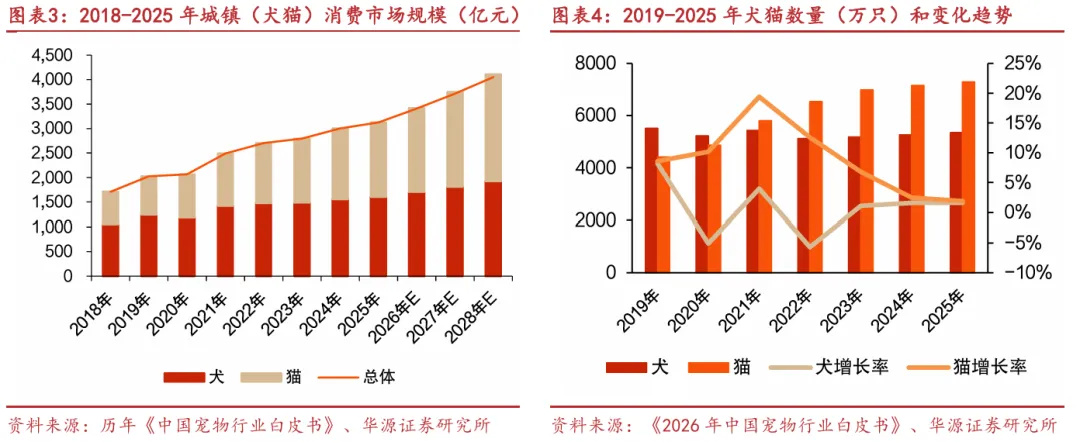

根据《2026年中国宠物行业白皮书》数据,2025年城镇宠物(犬猫)消费市场规模达3126亿元,同比增长4.1%。其中犬消费市场规模达1606亿元,同比上升3.2%;猫消费市场规模达1520亿元,同比上升5.2%。《2026年中国宠物行业白皮书》预计2028年城镇宠物(犬猫)消费市场规模将达4050亿元。2025年城镇犬猫数量为1.26亿只,同比增长221万只(yoy+1.8%)。其中,宠物犬的数量为5343万只,同比增长85万只(yoy+1.6%);宠物猫的数量为7289万只,同比增长136万只(yoy+1.9%)。

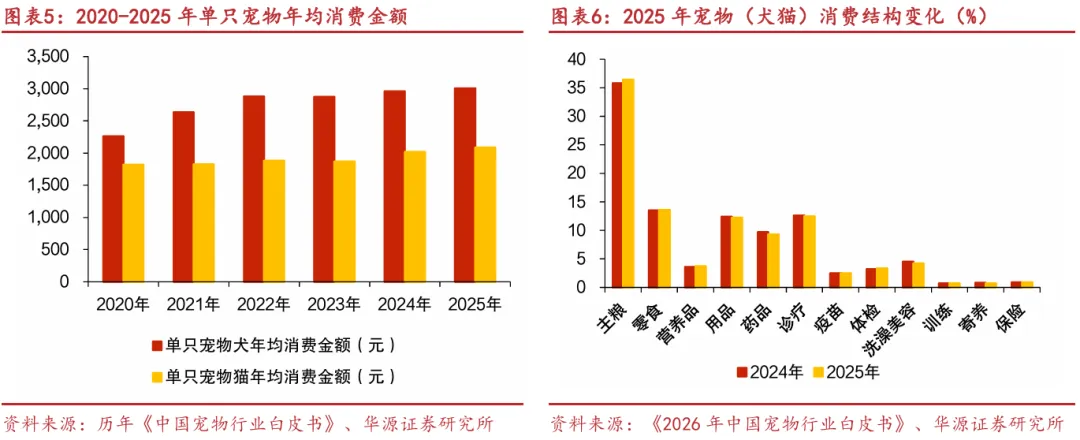

根据《2026年中国宠物行业白皮书》数据,2025年单只犬年均消费3006元,同比小幅上升1.5%;单只猫年均消费2085元,同比上升3.2%。从消费结构看,2025年食品市场仍是主要消费市场,市场份额为53.7%,其中主粮、零食、营养品份额小幅上升;其次是医疗市场,市场份额为27.6%,同比有所下降;用品、服务市场份额较低,分别为12.2%、6.5%。

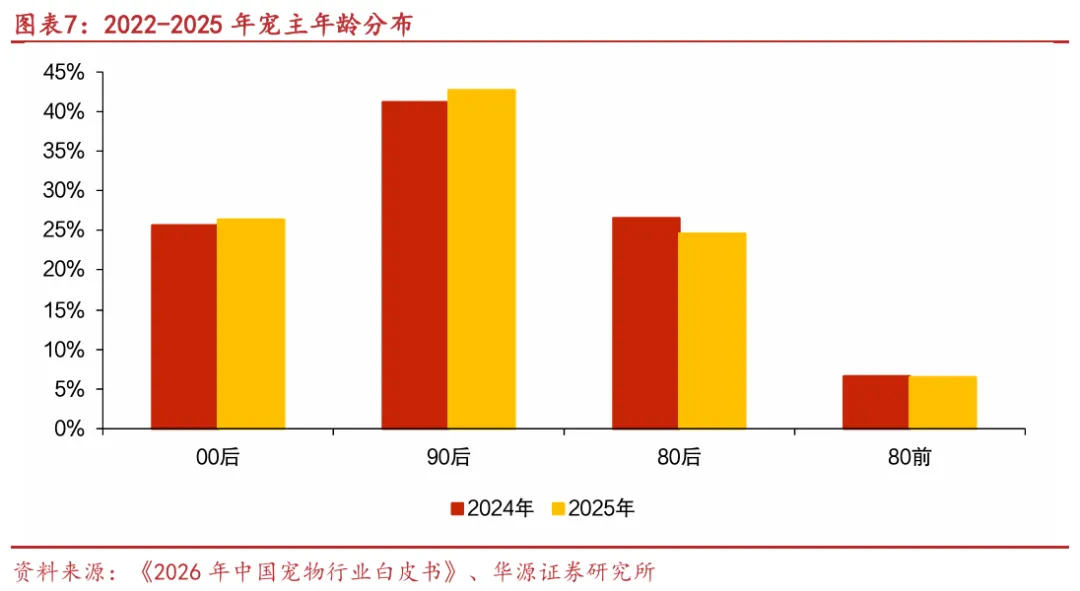

“90后”、“00后”宠主数量迅速增长,宠主不断年轻化。根据《2026年中国宠物行业白皮书》,2025年90后宠主仍是养宠的主力军,占比为42.7%。其次是00后、80后宠主,占比为26.3%、24.5%。80前宠主的占比进一步降低,占比不足10%。

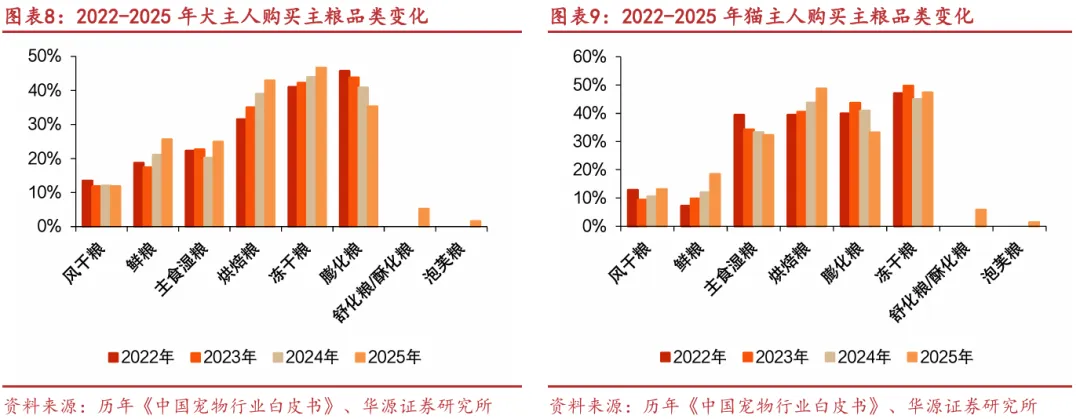

根据《2026年中国宠物行业白皮书》,2025年犬主人对冻干粮、烘焙粮、鲜粮、主食湿粮偏好度均有所上升,其中鲜粮、主食湿粮上升幅度较大。猫主人对烘焙粮、冻干粮、鲜粮、风干粮偏好度均有所上升,其中烘焙粮、鲜粮上升幅度较大。

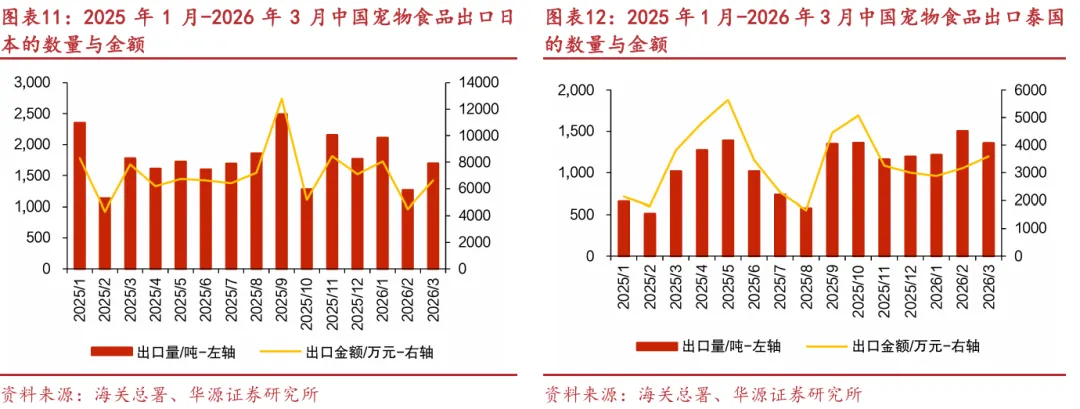

根据中国海关总署数据,零售包装的狗食或猫食饲料以及未列明配制的动物饲料2026年1-3月出口量分别为3.96万吨、3.35万吨和3.03万吨,yoy分别为+23.9%、+60.9%和+2.3%;出口金额分别为9.3亿元、8.4亿元和7.69亿元,yoy分别为-4.8%、+49.2%和-15.7%。2026Q1累计出口量10.34万吨(yoy+25.5%),累计出口金额25.39亿元(yoy+3.5%)。2026年1-3月,我国零售包装的狗食或猫食饲料以及未列明配制的动物饲料的出口量与出口金额呈现同步环比下行的走势,1月两项指标均处于阶段高位,3月两项指标延续下降态势。

根据宠业家公众号,日本宠物品牌协会会长,JCPA中日宠物行业振兴会副会长在它博会现场分享了《日本消费者喜好解读&全球供应链的切入机会》的主题演讲:在整体养犬率下降的背景下,单身及已婚有子的20-30岁女性群体养犬率反而上升;而单身60-70岁女性的养猫率则显著下降。尽管宠物数量承压,日本宠物食品与排泄护理市场却持续增长。消费量随饲养数量减少而下降,但商品结构优化推动零售金额不断攀升。对比中日美三国:日本犬以小型犬为主(超小型+小型占76.6%),中国超小型犬占比57.3%,美国中大型犬比例更高;日本犬平均年龄7.53岁,老年犬(7岁以上)占54.3%;中国犬平均仅4.4岁,成犬占63.7%。猫方面,日本平均6.70岁,老年猫占43.5%;中国平均3.4岁,成猫占64.3%。日本市场正从“宠物数量增长”转向“单宠价值深化”,或为中国品牌提供了高品质、精细化、个性化升级的机会。

根据宠业家公众号,TPIA泰国宠物产业协会副主席在它博会现场分享了《品牌如何高效建立泰国市场消费者心智》的主题演讲:2025年泰国国内宠物市场规模达23亿美元(约合165亿元人民币),同比增长9%,2016至2025年CAGR高达14.5%。泰国是全球重要的宠物食品出口国之一,年出口额35亿美元,同时中国是其第一大进口伙伴,占进口总额的48%。2025年泰国犬猫总数达1420万只,其中狗占主导,但猫的增长更为迅速(自2016年以来猫数量增长超过120%,猫粮已超越狗粮成为第一大品类)。2025年泰国猫粮市场价值6.9亿美元,同比增长5.7%,受城市养猫普及、高端化及功能性营养需求驱动;宠物零食市场达2.85亿美元,较2020年增长85%;猫砂市场增长尤为亮眼,达2.3亿美元,同比跃升17%,较2020年增长161%,体现了宠主对卫生与便利的高度关注。

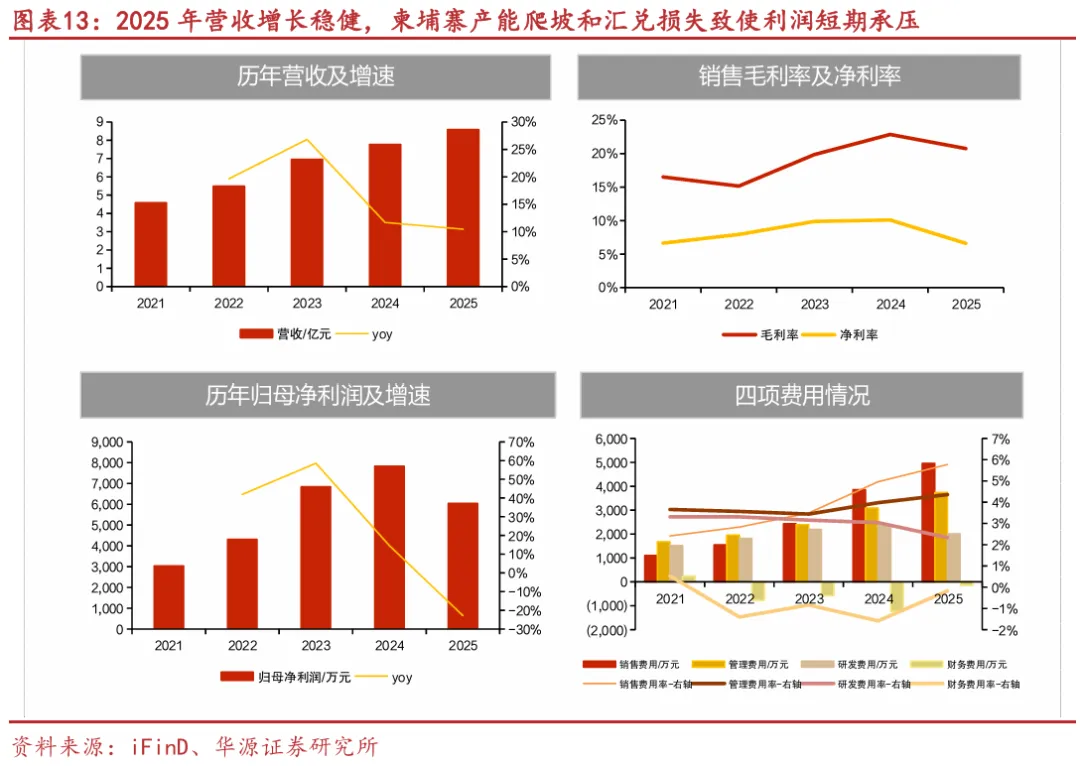

北交所路斯股份主营业务为宠物食品,2025年公司实现营业收入8.59亿元(yoy+10.46%)、归母净利润6045.96万元(yoy-22.85%),毛利率、净利率分别为20.77%、6.61%。公司2025年毛利率同比-2.10pcts,主要系柬埔寨子公司肉干产品收入的增量较大但毛利率偏低,导致肉干产品整体毛利率下降;人民币汇率升值对出口毛利率产生一定影响;肉粉产品受市场供需影响,销售价格偏低,导致其毛利率下降。2026Q1公司实现营业收入2.21亿元(yoy+19.73%)、归母净利润1036.26万元(yoy-37.24%)。分地区来看,公司境内外收入均保持稳步增长,境外增速快于境内增速。2025年境内收入3.15亿元(yoy+6.67%),毛利率13.79%,占总营收36.62%;境外收入5.44亿元(yoy+12.77%),毛利率24.79%。境外收入增长,主要系来自俄罗斯、美国市场的订单明显增长,肉干产品、罐头产品贡献较大增量;境内收入增长主要系主粮产品增长,但肉干产品收入有所下滑拖累增速。

路斯股份坚持“海外深耕、国内突破”的市场开发方向,海外市场方面,巩固欧洲、俄罗斯等传统优势市场,攻关美国市场,拓展东南亚、拉美、中东等新兴市场;国内市场方面,公司进一步完善线上线下渠道的建设,加强直播电商、内容电商布局,同时完善线下分销商区域布局,持续拓展宠物门店、宠物医院、商超渠道,并加强私域运营。研发创新方面,公司预计将重点布局功能型主粮与零食,推进高鲜肉/低温烘焙/冻干/风干等先进工艺应用,研发昆虫蛋白、植物蛋白等高性价比替代原料的应用。第六届TOPS它博会上,公司“妙冠”品牌推出新品主粮“鲜鸡乳鸽配方全价猫粮”,添加了益生菌和三重益生元,助力肠胃守护,鲜肉酶解工艺使得营养更易吸收。

总量:北交所消费服务股股价涨跌幅中值+2.75%

截至2026年5月8日,经梳理后本期锁定了67家核心标的池(持续更新)。从周度涨跌幅数据来看,2026年5月6日至5月8日,北交所消费服务产业企业中96%上涨,市值涨跌幅中值为+2.75%,海菲曼(+10.53%)、爱得科技(+10.49%)、丹娜生物(+7.99%)、诺思兰德(+7.52%)、沪江材料(+7.30%)位列涨跌幅前五。北证50、沪深300、科创50、创业板指周度涨跌幅分别为+7.99%、+1.34%、+4.42%、+3.24%。

本周,北交所消费服务产业企业的市盈率中值由34.1X升至35.0X。从分布区间来看,市盈率位于20-30X区间的企业数量减少至13家,市盈率位于30-50X区间的企业数量增加至16家,市盈率位于50-100X区间的企业数量增加至18家,市盈率大于100X区间的企业数量减少至7家,其它区间的企业数量保持不变。

本周,北交所消费服务产业企业的市值整体有所上升,总市值由1461.29亿元升至1513.45亿元,市值中值由15.97亿元升至16.62亿元。从分布区间来看,市值位于5-10亿元的企业减少至5家,市值位于10-20亿元的企业减少至36家,市值位于20-30亿元的企业增加至19家,其余各市值区间的企业数量均保持不变。

本周(2026年5月6日至5月8日),前十大涨跌幅标的分别是海菲曼、爱得科技、丹娜生物、诺思兰德、沪江材料、普昂医疗、中设咨询、宏裕包材、美登科技、锦波生物。

行业:泛消费产业市盈率TTM中值+2.35%至53.7X

泛消费(21家):市盈率TTM中值由52.5X升至53.7X

本周,从估值表现看,北交所泛消费产业企业的市盈率TTM中值由52.5X升至53.7X。从本周个股市值表现来看,海菲曼(+10.53%)、沪江材料(+7.30%)、宏裕包材(+5.77%)分列市值涨跌幅前三甲。

食品饮料和农业(21家):市盈率TTM中值由34.1X升至35.0X

本周,从估值表现看,北交所食品饮料和农业产业企业的市盈率TTM中值由34.1X升至35.0X。从本周个股市值表现来看,一致魔芋(+4.43%)、农大科技(+3.43%)、秋乐种业(+3.24%)分列市值涨跌幅前三甲。

医疗器械和生物制品(13家):市盈率TTM中值由59.9X升至62.5X

本周,从估值表现看,北交所医疗器械和生物制品产业企业的市盈率TTM中值由59.9X升至62.5X。从本周个股市值表现来看,鹿得医疗(+7.30%)、丹娜生物(+5.12%)、博迅生物(+4.48%)分列市值涨跌幅前三甲。

专业技术服务(12家):市盈率TTM中值由26.6X升至27.2X

本周,从估值表现看,北交所专业技术服务产业企业的市盈率TTM中值由26.6X升至27.2X。从本周个股市值表现来看,中设咨询(+5.81%)、美登科技(+5.20%)、华维设计(+4.59%)分列市值涨跌幅前三甲。

公告:丹娜生物发布对外投资公告

【公告】

丹娜生物:丹娜(天津)生物科技股份有限公司基于战略布局和业务发展需要,公司全资子公司际云(珠海)生物科技有限公司以自有资金在新加坡投资设立了全资孙公司。据公司最近一个会计年度(2025年)经审计的财务报表,此次投资2万美元,占经审计合并财务会计报告期末总资产的0.02%,占净资产的0.02%。

中诚咨询:基于战略布局和业务发展需要,中诚智信工程咨询集团股份有限公司与苏州高新绿色低碳科技产业发展有限公司拟共同出资设立控股子公司中诚绿碳(苏州)科技有限公司。主要经营范围为:工程造价咨询业务、工程技术服务、工程和技术研究和试验发展等。新设控股子公司注册资本为1,000万元,公司拟以现金方式出资510万元,持股比例为51%。

普昂医疗:实际控制人、董事长、总经理胡超宇先生基于对公司未来发展前景及战略规划的信心及对公司价值的认可,通过北京证券交易所交易系统以集中竞价交易方式累计增持公司股份17,794股,占公司当前总股本的0.03%,增持总金额为人民币700,371.84元(不含交易费用)。

惠丰钻石:惠丰钻石股份有限公司于2025年9月26日召开第四届董事会第二次会议,审议通过了《关于全资子公司拟购买土地使用权的议案》,拟以自有资金购买位于海南三亚梅村产业园控规WL01-01地块的国有建设土地使用权,近日三亚子公司取得由三亚市自然资源和规划局颁发的《中华人民共和国不动产权证书》。

风险提示

宏观经济环境变动风险、市场竞争风险、资料统计误差风险

证券研究报告:《华源证券_定期报告_北交所_第六届它博会纳新采购节现场交易额同比高增,展会上北交所路斯股份推出新品——北交所消费服务产业跟踪第六十二期(20260510)》

对外发布时间:2026年5月10日

研究发布机构:华源证券股份有限公司

参与人员信息:

分析师:赵 昊 S1350524110004

分析师:王宇璇 S1350525050003

重要提示

重要提示:通过本公众号发布的观点和信息仅供华源证券股份有限公司(下称“华源证券”)客户中符合《证券期货投资者适当性管理办法》规定的机构类专业投资者参考。因本公众号暂时无法设置访问限制,若您并非华源证券客户中的机构类专业投资者,为控制投资风险,请您请取消关注,请勿订阅、接收或使用本订阅号中的任何信息。对由此给您造成的不便表示诚挚歉意,感谢您的理解与配合!

特别提示

根据《证券期货投资者适当性管理办法》,本公众号所载内容仅供华源证券客户中专业投资者参考使用。若您非华源证券客户中的专业投资者,为控制投资风险,请勿订阅、接受、转载或使用本平台中的任何信息。

本公众号不是华源证券股份有限公司(下称“华源证券”)研究报告的发布平台。本公众号只是转发华源证券已发布研究报告的部分观点,订阅者若使用本公众号所载资料,有可能会因缺乏对完整报告的了解或缺乏相关的解读而对资料中的关键假设、评级、目标价等内容产生理解上的歧义。订阅者如使用本资料,须寻求专业投资顾问的指导及解读。

本公众号所载信息、意见不构成所述证券或金融工具买卖的出价或征价,评级、目标价、估值、盈利预测等分析判断亦不构成对具体证券或金融工具在具体价位、具体时点、具体市场表现的投资建议。该等信息、意见在任何时候均不构成对任何人的具有针对性的、指导具体投资的操作意见,订阅者应当对本公众号中的信息和意见进行评估,根据自身情况自主做出投资决策并自行承担投资风险。

华源证券对本公众号所载资料的准确性、可靠性、时效性及完整性不作任何明示或暗示的保证。对依据或者使用本公众号所载资料所造成的任何后果,华源证券及/或其关联人员均不承担任何形式的责任。

本公众号仅面向华源证券客户中专业投资者,任何不符合前述条件的订阅者,敬请订阅前自行评估接收订阅内容的适当性。订阅本公众号不构成任何合同或承诺的基础,华源证券不因任何单纯订阅本公众号的行为而将订阅人视为华源证券的客户。

一般声明

本公众号仅是转发华源证券已发布报告的部分观点,所载盈利预测、目标价格、评级、估值等观点的给予是基于一系列的假设和前提条件,订阅者只有在了解相关报告中的全部信息基础上,才可能对相关观点形成比较全面的认识。如欲了解完整观点,应参见完整报告。

本资料较之华源证券正式发布的报告存在延时转发的情况,并有可能因报告发布日之后的情势或其他因素的变更而不再准确或失效。本资料所载意见、评估及预测仅为报告出具日的观点和判断。该等意见、评估及预测无需通知即可随时更改。证券或金融工具的价格或价值走势可能受各种因素影响,过往的表现不应作为日后表现的预示和担保。在不同时期,华源证券可能会发出与本资料所载意见、评估及预测不一致的研究报告。华源证券的销售人员、交易人员以及其他专业人士可能会依据不同假设和标准、采用不同的分析方法而口头或书面发表与本资料意见不一致的市场评论和/或交易观点。

本公众号中所有资料的版权均为华源证券所有,未经书面许可任何机构和个人不得以任何形式转发、转载、翻版、复制、刊登、发表、修改、仿制或引用本订阅号中的内容。