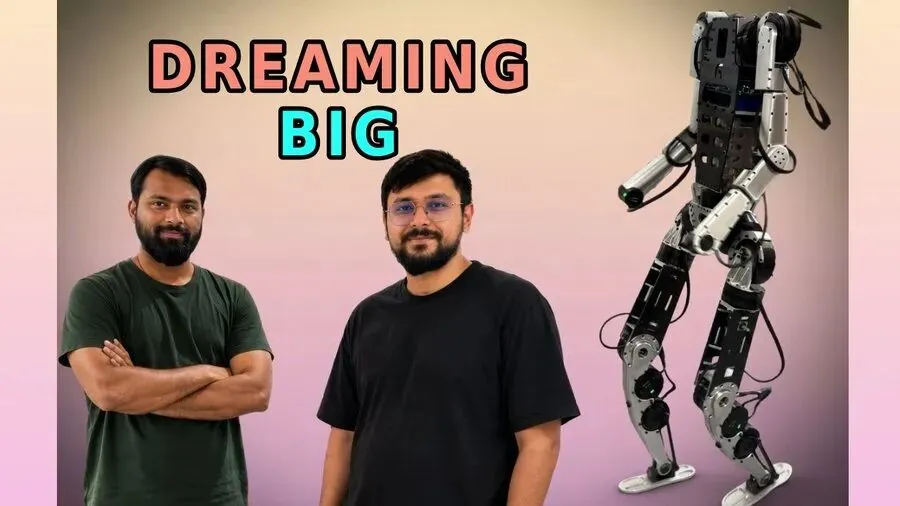

19个人、300万美元融资,印度机器人公司为何敢喊出10亿台目标?

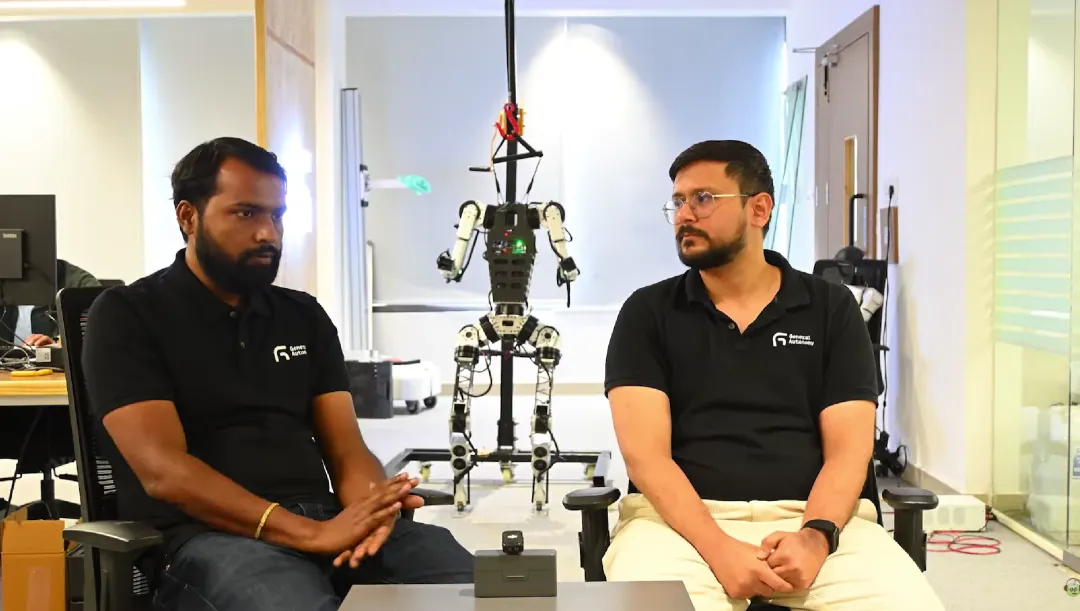

温馨提示:扫描文末二维码,加入知识星球,免费下载2800+行业报告(包含海外投行报告);企业广告、推文宣传和研究咨询合作请联系16620948826(同微信)。当全球人形机器人竞赛进入量产、落地与成本比拼的新阶段,印度也开始出现自己的具身智能样本。General Autonomy 的特殊之处不在于融资规模有多大,而在于它试图在供应链并不成熟、团队只有十几人的条件下,从机器人本体、执行器、数据采集到模型训练全部重新做一遍。某种意义上,这家公司代表的不是印度机器人产业的成熟,而是印度硬科技生态真正开始补课的一个信号。从ShareChat到人形机器人,印度硬科技的一个新样本

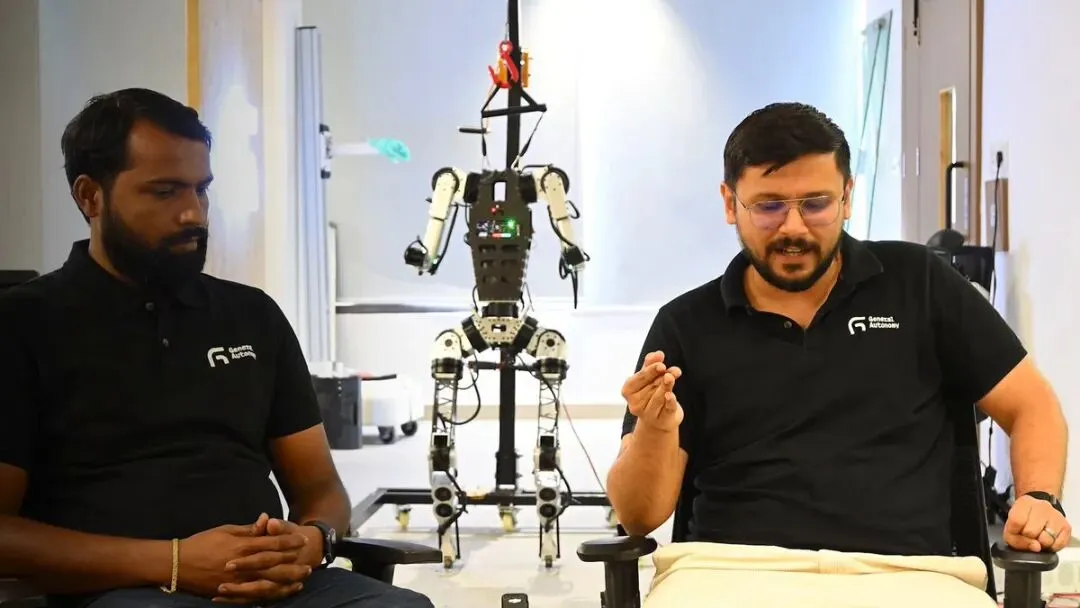

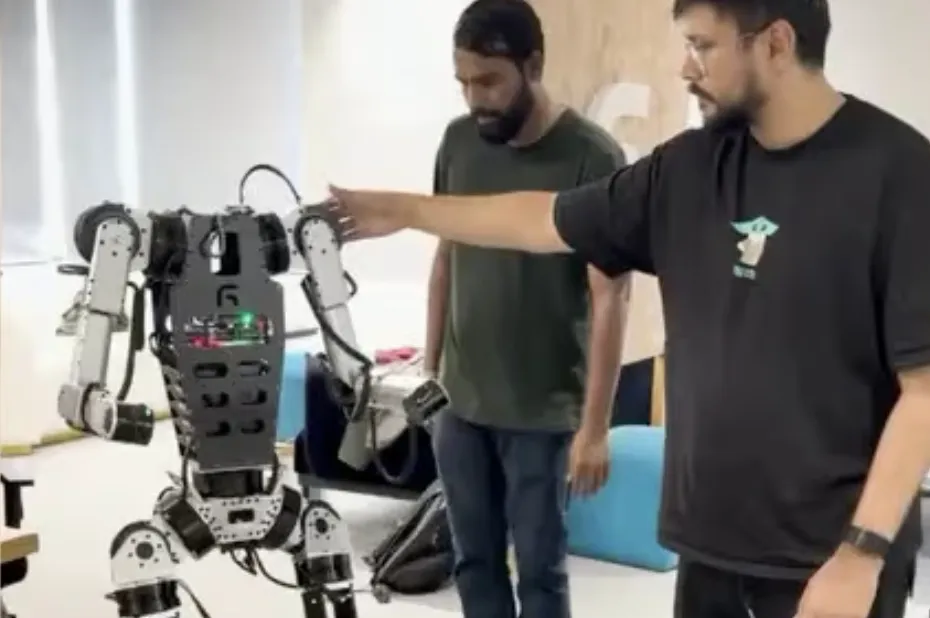

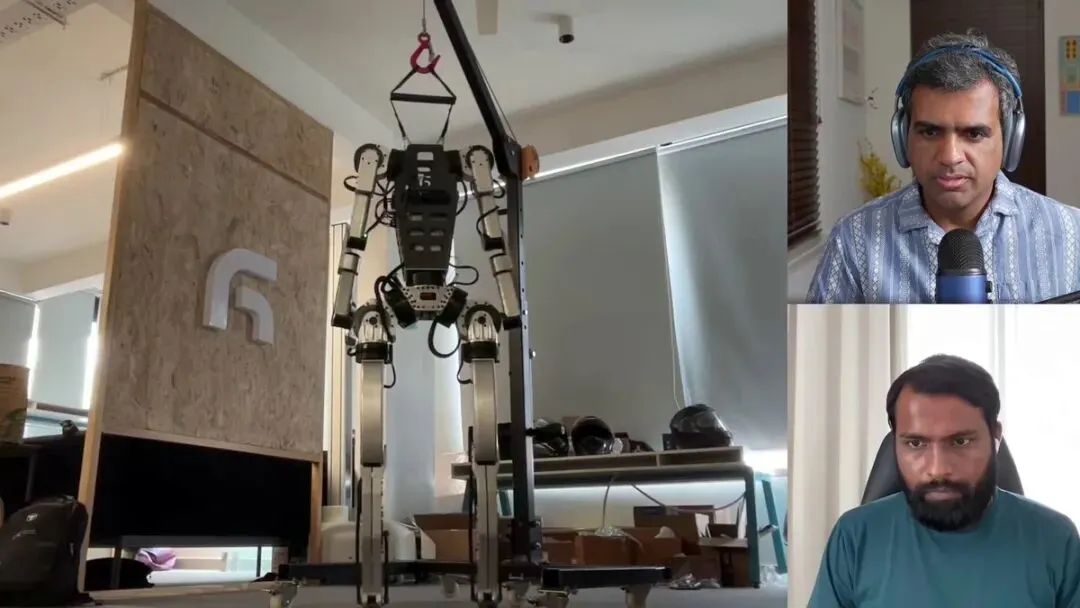

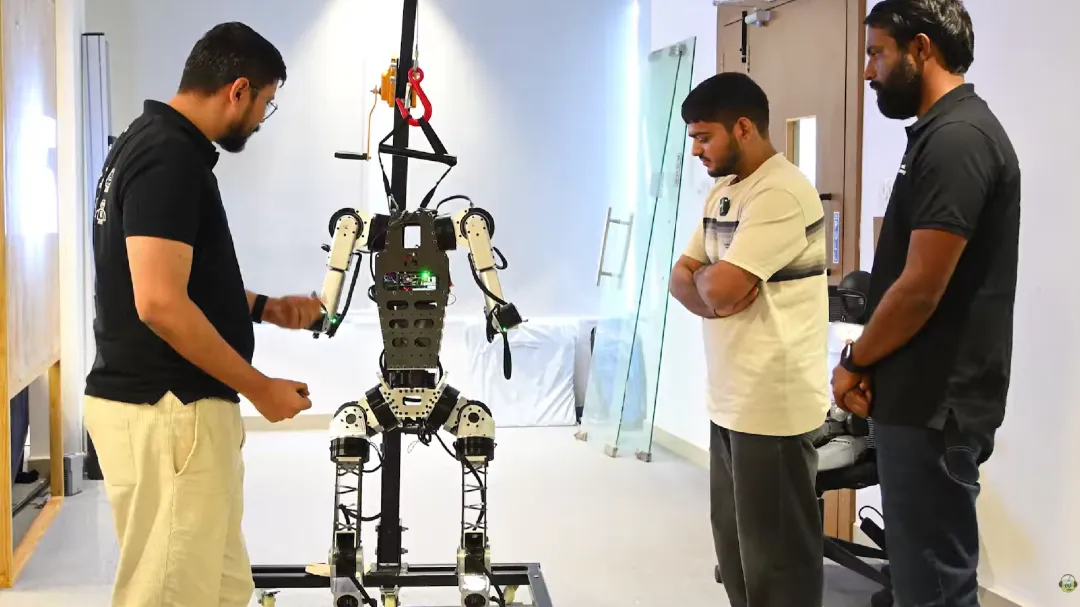

美国有Tesla、Figure AI、Agility Robotics,中国有宇树、智元、银河通用、优必选等一批高科技玩家。相比之下,印度在机器人产业中的存在感一直不强。它拥有庞大的工程师群体、快速增长的制造业和服务业需求,但在高端制造供应链、核心零部件、机器人本体公司上,长期处在相对早期的位置。General Autonomy 的出现,正是在这样的背景下显得有些特别。这家公司由前ShareChat联合创始人Farid Ahsan和Bhanu Pratap Singh创立。ShareChat曾是印度本土社交网络的重要代表,旗下平台覆盖数亿用户,公司估值一度达到50亿美元量级。按常规路径,这样的创始人继续做软件、内容、AI应用,显然会更顺手。但他们选择了另一条更难的路:从软件公司转向机器人硬科技。这不是一次简单的创业方向切换。软件创业的核心变量是产品、流量、增长和商业化;而机器人创业面对的是完全不同的系统工程:机械结构、执行器、控制、电池、传感器、数据、模型、供应链、制造一致性,每一个环节都可能成为瓶颈。如果说ShareChat代表的是印度移动互联网时代的创业样本,那么General Autonomy更像是印度试图进入下一轮硬科技周期的一个缩影。它的意义不在于已经证明了印度可以快速跑出全球级人形机器人公司,而在于印度创业者开始用一种更底层、更工程化的方式,重新理解机器人产业。General Autonomy最核心的判断是:机器人不能简单照搬生成式AI的软件创业范式。在大语言模型创业中,很多公司可以基于开源模型或商业模型做微调,再叠加应用场景形成产品。但在机器人领域,情况完全不同。机器人面对的是物理世界。一个任务是否完成,不只取决于模型输出是否合理,还取决于机械结构是否稳定、执行器是否能给出足够扭矩、传感器是否能及时反馈、数据是否覆盖真实接触过程,以及整机能否在长时间运行中保持可靠。也正因此,General Autonomy的创始人在采访中反复强调,在机器人领域不能只拿现成模型微调,而是要自己采集数据、自己训练模型、自己造机器人。这句话背后,其实点出了具身智能与纯软件AI最大的差异。具身智能不是把一个大模型接到机器人上就能成立。它需要一套从数据到硬件再到控制的闭环系统。数据来自真实交互,模型要能理解图像与动作之间的关系,硬件要能把动作稳定执行出来,最后还要在失败中不断修正。换句话说,机器人公司的能力边界,不在PPT上,也不在单一Demo中,而在它能不能把“看见—决策—动作—反馈”这一整条链路做成工程闭环。General Autonomy选择在2023年前后进入机器人领域,并不是偶然。这一阶段,GPT带动生成式AI快速爆发,机器人领域也开始出现新的技术转向。过去机器人完成一个任务,通常要被拆成多个模块:识别物体、规划路径、计算抓取姿态、执行动作、再调整反馈。每一个模块之间都要靠规则和工程经验拼接。这种方式能解决结构化任务,但很难真正泛化到复杂环境。而扩散策略、端到端机器人学习等新方法出现后,机器人开始有机会从完整任务数据中直接学习动作策略。简单来说,就是给模型大量任务执行过程中的图像和动作数据,让模型学会在看到某个状态时,下一步应该如何动作。这也是General Autonomy最早重点投入操作能力的原因。在他们看来,移动和行走已经有大量团队解决,真正难的仍然是manipulation,也就是机器人用手完成任务的能力。无论是折盒子、拿取物品、打开包装,还是未来整理家庭空间,本质上都不是单纯的运动问题,而是复杂接触、精细控制和长时序决策问题。如果说人形机器人的行走能力决定了它能否进入场景,那么双手操作能力才真正决定它能否创造价值。这也是具身智能行业的一个共同现实:能走起来,只是开始;能稳定干活,才是落地。对于工业场景来说,很多任务并不一定需要人形。轮式底盘、机械臂、AMR、机器狗、专用自动化设备,往往能以更低成本完成更高效率的任务。General Autonomy 自己也承认,在工业自动化里,派一个通用人形机器人进入工厂,很多时候可能是过度设计。他们甚至给出了一个很直接的判断:如果一个工厂有50台机器人,可能49台都应该是专用机器人,只有1台可能需要人形。它说明 General Autonomy 并不是简单站在人形机器人叙事里讲故事,而是清楚人形形态本身的边界。工业场景强调吞吐量、稳定性和成本效率,而通用人形机器人短期内很难在这些指标上全面超过专用设备。在他们看来,印度无论住宅还是工业空间,都不是足够“轮椅友好”的环境。门槛、台阶、狭窄通道、非标准化空间大量存在。轮式机器人在这种环境中会受到明显限制,而腿式人形机器人天然更适合跨越这类复杂空间。人类世界本身就是围绕人的身体结构设计的。门把手、柜子、台面、楼梯、家用电器、工具,都是默认由人来操作。如果机器人拥有接近人的形态,它就可以更好地从人类动作数据中学习,也更容易进入家庭、办公室等人类环境。从更深层来看,General Autonomy选择人形,不是因为人形在所有任务上效率最高,而是因为它希望做的是长期面向人类环境的通用物理智能体。这与当前很多公司先从工厂切入不同。General Autonomy 的终局目标更偏向家庭和消费级机器人。General Autonomy 对家庭机器人的设想很明确。他们希望机器人未来能进入家庭,完成清洁、搬运、取包裹、拆快递、整理食品等日常任务。比如快递送到门口后,机器人可以识别包裹,将其放到指定位置;如果是食品类订单,还可以打开包装,根据视觉模型识别内容物,再把不同物品放到冰箱、储物柜或厨房相应区域。这听起来很诱人,但他们也清楚,家庭机器人市场并不会立刻成熟。按照创始人的判断,人形机器人真正进入家庭,还需要三到四年时间等待市场成熟。短期内,General Autonomy需要找到能够支撑研发和供应链建设的现实路径。第一个是研究机构和高校。印度很多高校和研究机构希望做机器人研究,但缺乏价格可承受、可二次开发的人形机器人平台。如果 General Autonomy 能做出相对低成本的人形机器人,本身就可能成为机器人研究的底座。第二个是体育和娱乐场景。比如让机器人参与板球、乒乓球训练,或在运动场馆中提供陪练服务。这类场景对通用操作能力的要求没那么高,但足够展示机器人的运动能力,也更容易被市场接受。第三个,也是更现实的商业切口,是工业巡检机器狗。General Autonomy 认为,机器狗是一个非常适合作为短期商业化入口的产品。相比人形机器人,机器狗使用的执行器数量更少,四足平台被动稳定性更强,更适合在工厂、矿山、物流园区等环境中执行巡检、测绘、安防和数据采集任务。这一路径背后的逻辑很清晰:先通过机器狗切入工业巡检,带动执行器产线和整机装配能力建设;再把这些供应链能力、制造能力和控制能力反哺人形机器人。换句话说,General Autonomy 不是先赌一个完美的人形机器人产品,而是用机器狗、研究平台和场景化应用,为长期的人形机器人目标寻找现金流和工程积累。General Autonomy 很早就意识到,如果想把人形机器人成本打下来,必须掌握执行器。因为人形机器人大部分成本都集中在执行器上,而执行器内部最核心、最贵的部分之一,又是精密齿轮等机械部件。在早期开发中,General Autonomy也使用过现成执行器,但很快发现了问题:标称性能与实际性能存在差距,无法完全满足仿真模型所需的扭矩—速度曲线。结果就是,团队不得不让模型迁就硬件,而不是让硬件释放模型能力。如果核心执行器能力不可控,机器人的上限就会被供应商定义。模型再强,也要受制于硬件能否真实执行。动作策略在仿真中再漂亮,落到真实机器人上,也可能因为扭矩不足、线束不合理、结构不紧凑、响应不稳定而失效。因此,General Autonomy 开始自研执行器,包括精密齿轮、控制器以及整套高功率密度配置。其展示的第二代执行器使用现成无框电机,但自研了精密齿轮和电机控制器,峰值扭矩可达到 120Nm。这背后不是简单的“国产替代”叙事,而是机器人公司必须掌握系统定义权的问题。真正的机器人公司,最终很难只做模型,也很难只做应用。它必须知道自己的硬件为什么这样设计,自己的模型需要什么样的动力学能力,自己的供应链能否支撑规模化量产。这也是 General Autonomy 反复强调“我们在构建整个系统”的原因:机器人、数据集、模型,甚至应用本身,都需要一起构建。General Autonomy 面临的现实问题也很明显。印度目前还没有非常成熟的人形机器人供应链。很多在中国可以较快采购和迭代的零部件,在印度需要重新寻找供应商、重新验证工艺,甚至需要团队自己定义规格。一方面,研发成本更高、周期更长。机器人不是软件项目,机械结构、执行器、电机、精密齿轮、线束、外壳、装配工艺都需要真实制造和反复调试。供应链越不成熟,创业公司就越难快速迭代。另一方面,这也迫使团队更早进入底层能力建设。例如,General Autonomy 为了测试执行器性能,专门从瑞士采购了测功机,因为印度本地主要机构中很难找到完全匹配其需求的设备。再比如,在精密齿轮制造上,团队开始寻找印度本土CNC和精密制造资源,希望围绕机器人执行器建立自己的工艺能力。从更深层来看,这正是印度机器人产业现阶段的关键矛盾。印度不缺软件人才,也不缺工程师;它缺的是能把硬件产品持续量产出来的产业基础设施。机器人创业不是几位天才工程师就能完成的事情,它需要背后一整套材料、加工、制造、测试、装配、质控和供应链体系支撑。General Autonomy 的挑战,也正是印度机器人产业的挑战。如果这套底层能力无法补齐,人形机器人很难从样机走向真正产品;但如果这套能力被补起来,印度机器人产业才可能形成自己的增长曲线。在 General Autonomy 看来,印度在机器人数据采集上可能具备独特优势。相比美国高昂的人力成本,印度拥有大量工程背景人才,其中不少来自三四线院校,具备一定技术能力,但缺少足够好的就业机会。如果这些人能被组织起来,成为机器人数据采集员,就可能以较低成本持续生产机器人训练数据。训练一个通用机器人模型,需要大量真实世界数据。尤其是操作任务,单纯靠互联网视频和仿真数据远远不够。机器人必须通过遥操作、纠错、强化学习等方式,在真实任务中积累可用数据。General Autonomy 的训练思路也遵循这一逻辑:先由人类遥操作机器人完成任务,采集图像和动作序列;模型初步训练后,在执行过程中发现失败点,再由人接管纠正,形成新的 correction 数据;最后通过在线强化学习等方式,将成功率进一步提升。这套方法并不神秘,但它非常依赖数据成本、采集效率和硬件可靠性。如果印度能够以更低成本组织大规模遥操作数据采集,同时又能逐步解决本体硬件和触觉反馈问题,那么它确实可能在具身智能数据侧形成一定比较优势。真正有价值的机器人数据,必须来自真实任务、真实接触、真实反馈,并且要能被持续标注、清洗、复用。否则,数据规模再大,也无法转化为模型能力。这也是 General Autonomy 没有急于立刻扩大数据采集的原因。团队认为,硬件本身仍有缺口,在硬件还没有完全准备好之前,盲目采集大规模数据并不一定有效。换句话说,数据不是越早越好,而是要和硬件成熟度同步。这家公司的真正看点,不是“印度版 Figure AI”

General Autonomy 最新一轮融资虽然规模不算巨大,但其估值已经较上一轮提升。其在种子轮融资中筹集了约 3200 万卢比(约合 330 万美元),由现有投资者 Elevation Capital 和 India Quotient 领投。Blue Asva Varenya Fund、FBC Venture Partners、Spearhead Capital 以及 GIVA 联合创始人 Ishendra Agarwal 也参与了本轮融资。对于一家只有约19 人、仍处在研发阶段、尚未盈利的机器人公司来说,这反映出资本对印度具身智能方向的早期押注。站在人形机器人行业的视角看,General Autonomy 的故事提供了一个值得观察的样本。过去,人形机器人行业最容易被关注的是两个东西:一个是惊艳的视频,一个是巨额的融资。但随着行业往前走,真正决定公司价值的变量会越来越清晰:是否拥有可持续的数据闭环,是否掌握核心执行器,是否能把成本打下来,是否能找到阶段性商业化场景,是否能从样机走向产品级平台。General Autonomy 当前还处在早期,它的机器人距离大规模进入家庭和产业现场仍然有很长距离。供应链、成本、可靠性、触觉反馈、生产一致性、市场教育,每一个环节都还需要时间验证。但它至少提出了一个清晰的路线:长期做人形机器人,短期用机器狗和研究平台积累现金流与制造能力;长期面向家庭场景,短期先解决工业巡检和硬件平台问题;长期训练通用模型,短期先把操作、执行器和本体做好。从更深层来看,General Autonomy 的价值不只是做出一台印度人形机器人,而是让印度机器人产业第一次更认真地面对一个现实:具身智能不是纯软件机会,也不是单点技术突破,而是一场关于工程能力、供应链能力、数据能力和场景能力的系统竞争。https://www.youtube.com/watch?v=ewFNm0Zewoc

https://www.youtube.com/watch?v=DHrL8A_WVmQ

https://inc42.com/buzz/exclusive-robotics-startup-general-autonomy-raises-%E2%82%B932-cr-at-%E2%82%B9280-cr-valuation/

免责声明

1、我们整理、翻译和转载此文出于传播更多资讯之目的,不代表本号观点,亦不构成任何投资观点,由此做出的投资决策与本人本文无关!2、本文所用的视频、图片、文字如涉及作品版权问题,请第一时间联系小编:16620948826(同微信),我们将立即删除,无任何商业用途!