一、2025 年中国饲料行业上市公司企业排名分析

1、头部企业营收断层领跑,行业 “巨无霸” 格局凸显

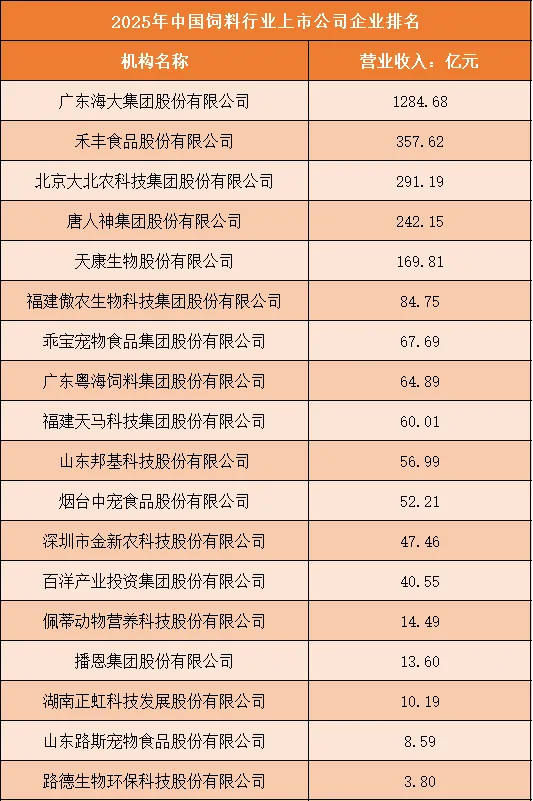

2025 年中国饲料行业上市公司营收排名中,广东海大集团股份有限公司以 1284.68 亿元的营收位居榜首,营收规模远超其他企业,形成行业独一档的 “巨无霸” 地位。禾丰食品股份有限公司以 357.62 亿元位列第二,北京大北农科技集团股份有限公司以 291.19 亿元排名第三,唐人神集团股份有限公司(242.15 亿元)、天康生物股份有限公司(169.81 亿元)紧随其后,前 5 家企业营收均突破 160 亿元,共同构成行业第一梯队,与后续企业形成显著差距。这种营收分布直接反映出行业资源正向头部企业高度集中,头部企业凭借规模优势、渠道覆盖和多元化业务布局,在市场竞争中占据绝对主导地位。

根据申万行业分类,2025年中国饲料行业上市公司按营业收入排名如下:(A股上市公司)

2、梯队分化特征清晰,第二梯队与细分赛道企业差距明显

排名第六至第十的企业中,福建傲农生物科技集团股份有限公司(84.75 亿元)、乖宝宠物食品集团股份有限公司(67.69 亿元)、广东粤海饲料集团股份有限公司(64.89 亿元)、福建天马科技集团股份有限公司(60.01 亿元)、山东邦基科技股份有限公司(56.99 亿元)营收规模集中在 50-90 亿元区间,构成行业第二梯队。而排名第十一至第十七的企业,如佩蒂动物营养科技股份有限公司(14.49 亿元)、播恩集团股份有限公司(13.60 亿元)、路德生物环保科技股份有限公司(3.80 亿元),营收规模均低于 50 亿元,与头部企业形成量级差距。其中,乖宝宠物、中宠食品、佩蒂股份等企业聚焦宠物食品细分赛道,虽营收规模不及传统饲料巨头,但在细分市场具备差异化竞争优势,展现出赛道分化特征。

3、营收差距背后的业务模式与市场布局差异

头部企业的营收优势,源于其全产业链布局和规模化生产能力。海大集团、大北农等企业不仅覆盖猪料、禽料、水产料等全品类饲料业务,还延伸至生猪养殖、兽药、种苗等环节,形成 “饲料 + 养殖 + 服务” 的一体化模式,支撑起千亿级营收规模。而第二梯队企业或聚焦特定品类(如粤海饲料深耕水产料),或布局区域市场,营收规模受业务边界限制。宠物食品赛道企业则依托消费升级趋势,聚焦高附加值宠物食品,虽整体营收不及传统饲料巨头,但在细分市场的品牌和渠道优势突出。这种业务模式的差异,是行业营收梯队分化的核心驱动因素。

二、中国饲料行业竞争趋势分析

1、政策驱动行业规范化升级,绿色与安全成为核心门槛

随着国家对饲料质量安全、环保治理和粮食节约的重视,相关监管政策持续收紧,饲料添加剂管控、养殖环保要求、豆粕减量替代政策等不断完善,推动行业从粗放式生产向规范化、绿色化转型。政策层面的引导与监管,一方面淘汰了环保不达标、产品质量不合格的中小饲料企业;另一方面鼓励企业推广低蛋白饲料、环保型添加剂和循环经济模式,推动行业高质量发展。在此背景下,企业的合规经营能力、环保治理水平和产品质量管控能力成为参与市场竞争的基础条件,行业竞争门槛持续抬高。

2、全产业链整合加速,“饲料 + 养殖 + 服务” 模式成为主流

当前,饲料行业的竞争已从单一的饲料生产环节向全产业链延伸。头部企业通过向上游整合原料采购、添加剂研发环节,降低生产成本;向下游拓展生猪、家禽、水产养殖业务,配套提供兽药、种苗、技术服务等一体化解决方案,构建 “饲料 + 养殖 + 服务” 的全产业链模式。这种模式不仅能够帮助企业抵御原料价格波动和市场周期风险,还能通过与养殖端的深度绑定,稳定饲料销量,提升客户粘性。未来,具备全产业链整合能力的企业将占据市场主导地位,单一饲料生产企业的竞争优势将持续弱化。

3、产品结构向多元化、高附加值升级,细分赛道竞争加剧

随着消费升级和养殖模式转型,市场对饲料的需求从基础营养型向功能型、定制化方向转变。企业纷纷加大对高端水产料、反刍料、宠物食品、功能性饲料添加剂等细分产品的研发和生产力度,推动产品结构向多元化、高附加值升级。同时,宠物食品赛道受益于养宠热潮,成为行业新的增长极,企业纷纷布局宠物主粮、零食、湿粮等产品,竞争日趋激烈。此外,针对规模化养殖的定制化饲料、无抗饲料、低氮排放饲料等产品也成为企业研发重点,产品的差异化和专业化成为竞争关键。

4、技术创新驱动行业升级,智能化与生物科技成为新方向

技术创新是推动饲料行业发展的核心动力。头部企业纷纷加大研发投入,在饲料配方优化、生物饲料技术、智能生产设备、精准营养管理等方面开展创新。通过引入自动化生产线、物联网和大数据技术,企业能够实现生产过程的精准管控,提高生产效率,降低人工成本;同时,利用酶制剂、益生菌、发酵饲料等生物科技手段,提升饲料转化率,减少抗生素使用,推动行业向绿色高效方向发展。未来,技术创新能力将成为企业竞争的核心要素,智能化生产和生物饲料技术的应用将重塑行业竞争格局。

5、渠道变革与品牌建设并重,线上线下融合趋势明显

随着养殖规模化和集中化程度的提升,饲料企业的渠道模式也在发生变革,传统经销商渠道向直接对接规模化养殖场、线上订单服务等模式转型。企业通过搭建数字化服务平台,为养殖户提供线上订购、技术咨询、养殖管理等一站式服务,提升渠道效率和客户粘性。同时,品牌建设的重要性日益凸显,企业通过打造高端饲料品牌、突出产品的安全、高效、环保优势,增强市场认可度。线上线下融合的渠道模式和品牌化运营,将成为企业提升市场份额的重要支撑,推动行业竞争从价格战向品牌和服务竞争转型。