对于小微企业而言,稳定的资金流转是经营发展的核心支撑,企业贷款作为主流的经营融资方式,成为不少企业主的融资选择。当前银行体系内的企业贷款,主要分为信用贷款与抵押贷款,审批环节以企业近两年经营实况、纳税开票数据、对公流水稳定性,以及法人个人征信状况为核心依据,正常经营、信用合规的企业,理论上均可匹配对应的融资产品。

但在实际融资过程中,大量小微企业主面临着相同的困境:企业经营平稳、业务正常,贷款申请却屡次被银行驳回,即便反复自查,也难以找到拒贷的核心缘由。多数人将拒贷原因归结为自身资质不足,实则并非如此,绝大多数拒贷案例,均是无意间触碰了银行2026年更新的风控审批规则,踩中了未被明确公示的隐形审批红线。

本文基于2026年国有大行、股份制商业银行、地方农商行及城商行的官方审批准则,以纯科普视角,全面梳理企业贷款拒贷的核心类型、官方判定标准,以及规范化自查整改方式,为小微企业主梳理清晰的办贷逻辑,规避各类融资误区。

一,征信瑕疵:贷款审批的核心风控关卡

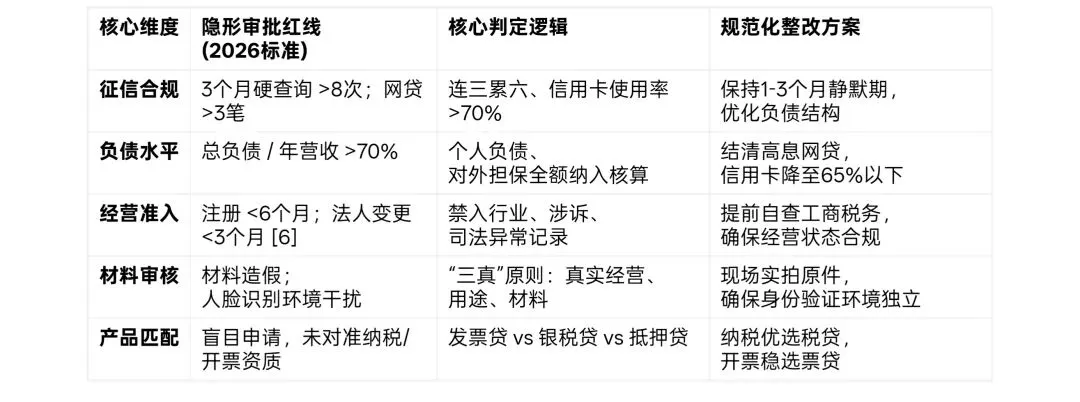

企业贷款审批中,法人个人征信与企业征信是银行审核的首要核心维度,二者任一存在合规问题,都会直接导致贷款申请被拒。2026年各类银行已形成统一的征信风控底线,具体要求清晰且严格:

法人及企业当前不得存在任何未结清的逾期欠款,近两年征信记录不得出现“连三累六”的不良记录;贷款、信用卡审批类硬查询次数,多数银行要求3个月内不超过8-10次,少数宽松产品上限为23次;信用卡使用率需控制在70%以内,个人名下网贷笔数不得超过3笔。

日常融资中常见的征信问题,主要集中在当前逾期未处理、历史逾期记录留存、短期频繁信贷申请导致查询过量、信用卡大额透支、多头借贷网贷等。此类征信问题会直接降低风控综合评分,即便企业纳税、开票数据表现优异,也无法通过银行系统自动化审核。

针对征信瑕疵的规范化整改,可分情况处理:轻微查询过量、信用卡使用率超标的,保持1-3个月征信静默期,不新增任何信贷查询与申请,逐步优化负债结构;存在逾期记录的,第一时间结清逾期欠款,待征信数据更新满3个月后,再重新发起贷款申请,提升审批通过率。

二,负债超标:易被忽视的审批核心指标

银行在企业贷款负债核算环节,执行企业负债与法人个人负债合并计算的规则,总负债比例不得高于企业年度营收的70%,同时法人对外承担的担保责任,全额视同个人负债纳入核算,信用卡已使用额度也会全额计入负债总额。

多数企业主存在认知偏差,仅将大额贷款认定为负债,忽略信用卡未还金额、小额网贷、对外担保等隐性负债,最终导致合并负债超标触发拒贷。尤为关键的是,银行对网贷类负债审核侧重笔数而非金额,名下当前存续网贷超过3笔,便会被判定为高风险客户,直接予以拒贷。

负债超标整改需遵循优先级原则:优先结清高利率网贷、小额信用贷款,将信用卡使用率降至65%以下,注销长期闲置信用卡,全面优化整体负债结构,使其符合银行风控负债要求。

三,经营不合规:贷款准入的基础硬性要求

企业经营合规性是贷款审批的底层准入条件,2026年银行对企业经营资质审核愈发严谨,核心准入要求明确如下:企业注册成立时长满6个月,营业执照状态正常,无经营异常、欠缴税款、行政处罚、司法涉诉等不良记录;法人及股权变更需满3个月方可申请;对公流水需真实连续,杜绝资金快进快出,保障资金合理留存以佐证真实经营;企业所属行业不得为高污染、高耗能、产能过剩、房地产、娱乐等银行信贷禁入行业。

上述任一经营问题,都会被银行认定为经营风险过高,直接驳回贷款申请。企业主在申请贷款前,需提前通过官方渠道自查营业执照、税务、司法等信息,确保经营状态完全合规。

四,申请材料不合规:2026严审“三真”原则

2026年银行对企业贷款申请材料,全面落实真实经营、真实用途、真实材料的“三真”审核原则,材料缺失、信息矛盾、造假等问题,不仅会直接拒贷,还会将企业及法人纳入银行风控灰名单,影响后续所有信贷业务办理。

银行审批过程中,会通过税务授权、征信授权完成多维度数据交叉验证,企业及法人相关信息完全透明可查,任何材料违规行为都无法通过审核。准备申请材料需注意细节:营业执照建议现场拍摄原件,部分银行不支持相册翻拍;法人需提供有效身份证、一类银行卡,避免账户限额影响放款;人脸识别环节需独立完成,无其他人员入镜、无外界杂音干扰,保障身份验证顺利通过。

五,产品匹配失误:非资质类拒贷的主要原因

在企业资质、材料均合规的前提下,贷款产品选择错误,是导致拒贷的最常见非风险因素,也是最易避免却频发的问题。不少企业主因不了解各类产品准入逻辑,盲目申请产品,最终白白浪费申请机会。

常见产品错配场景:纳税资质优质的企业,盲目申请发票类信用贷;开票连续稳定的企业,转而申请税贷;新成立、刚完成法人变更的企业,直接申请国有大行高门槛信用贷,与产品准入要求完全不符。

2026年主流企业贷款产品适配逻辑清晰:银税贷适配纳税评级非C、D级,纳税或开票满1年的企业,年化利率2.8%-3.5%;纯发票贷适配开票连续、合作客户不少于3家,近一年开票下滑幅度不超65%的企业,年化利率4.0%-5.5%;抵押经营贷以房产为抵押物,征信要求相对宽松,年化利率2.35%-2.6%。

企业主选品需遵循对应原则:纳税优质选银税贷,开票稳定选发票贷,具备固定资产选抵押贷,新企业、小微企业优先选择地方农商行、城商行商户类信贷产品。

总结:企业贷款被拒并非无法解决,核心在于精准定位拒贷原因,开展规范化整改,切勿盲目多次申请、频繁查询征信,避免征信受损进一步提升融资难度。

小微企业主在申请贷款前,可对照上述五类问题开展全面自查,提前整改征信、负债、经营、材料等方面的问题,精准匹配适配产品,切实提升贷款审批通过率。办理企业贷款需秉持理性合规原则,结合自身实际情况选择融资方式,稳步解决企业经营资金需求。