今日铜价(4月30日)| 五连跌失守10.1万!美联储年内降息希望破灭,节前窗口开启?

今天是4月30日,星期四。五一假期前的最后一个交易日,市场在多重压力下延续跌势——沪铜主力夜盘收盘报100,820元/吨,下跌440元,跌幅0.43%,已连续五个交易日收跌;伦铜收于12,989美元/吨,下跌47.5美元,跌幅0.36%。长江现货预计跟跌至约101,600-101,800元/吨区间。美联储年内降息希望几近破灭,强美元与高油价构成“双压”。月末铜市交投“宕机”,持货商节前出货回款需求增加,五月预期偏弱,成交反馈疲软。不过,铜价连续回落后,102,000元/吨下方已进入中期估值相对合理区间。铜矿供应持续趋紧,新能源、算力中心等领域用铜需求具备长期韧性,节前最后交易日或为刚需采购提供难得的窗口期。我们帮你理清脉络,让你的每一次采购都心中有数。(金句:电缆连接的是电流,而我们连接的是你的信任与项目的顺利。)一、核心数据:今日原材料价格速览

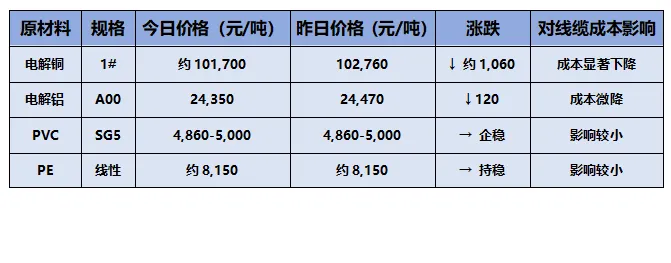

数据来源:长江有色金属网 / 上海期货交易所(4月30日上午更新)注: 铜占电力电缆成本的75%~80%,今日铜价较昨日下跌约440-1000元/吨,对电缆成本形成明显利好!- 沪铜主力2606:100,820元/吨,下跌440元,跌幅0.43%

- 伦铜:12,989美元/吨,下跌47.5美元,跌幅0.36%,LME铜实现五连跌

- 沪铝主力2606:24,335元/吨,下跌235元,跌幅0.96%

- 伦铝:3,492美元/吨,下跌47美元,跌幅1.33%

· 沪铜主力2606:100,820元/吨,下跌440元,跌幅0.43%· 伦铜:12,989美元/吨,下跌47.5美元,跌幅0.36%,LME铜实现五连跌· 沪铝主力2606:24,335元/吨,下跌235元,跌幅0.96%· 伦铝:3,492美元/吨,下跌47美元,跌幅1.33%· 1#电解铜:101,400-101,850元/吨,均价101,625元/吨,较前日下跌445元/吨;对沪铜2605合约报升水40-100元/吨- 伦铝库存:368,200吨,较前日减少2,075吨,跌幅0.56%

· 伦铜库存:396,925吨,较前日增加400吨· 伦铝库存:368,200吨,较前日减少2,075吨,跌幅0.56%- 上期所铜仓单:100,789吨,较前一日减少3,273吨

- COMEX铜库存:607,344吨,环比减少592吨

· 上期所铜仓单:100,789吨,较前一日减少3,273吨· COMEX铜库存:607,344吨,环比减少592吨二、深度解析:今日价格背后的逻辑

宏观焦点:美联储年内降息希望“几近破灭”,强美元施压

美联储按兵不动,降息预期受挫

4月29日,美联储如期宣布维持利率不变。美联储主席鲍威尔确认其将于5月15日主席任期结束后留任美联储理事至2028年,并承诺保持低调以支持新主席施政。弘业期货指出:市场预计2027年加息的概率约45%,隔夜美元大涨。长江有色金属网更直言:“美联储年内降息希望几近破灭”。强美元、高油价构成双压

鲍威尔表态被市场解读为鹰派信号,推动美元指数走强。与此同时,布伦特原油维持在100美元/桶上方高位,加剧通胀忧虑。地缘政治风险叠加油价飙升,使全球通胀预期持续升温,金属市场整体承压。长江有色金属网:美联储年内降息希望几近破灭叠加美指走强施压,隔夜伦铜五连跌0.35%;月末铜市交投现宕机,五月预期弱,成交反馈疲软,今现铜或续跌。上海金属网:强美元预期对铜价构成压力,但地缘风险与成本端为铜价提供支撑,铜价短期或维持高位震荡。铜市分析:五连跌后估值趋合理,节前备货窗口开启

铜价五连跌(沪铜跌0.43%,伦铜跌0.36%):1. 宏观“三座大山”压顶

- 分析人士指出,伦铜五连跌的核心原因在于宏观面“三座大山”:强美元、高油价、滞胀风险

- 美联储年内降息希望渺茫,美元指数维持高位对大宗商品构成压制

· 分析人士指出,伦铜五连跌的核心原因在于宏观面“三座大山”:强美元、高油价、滞胀风险· 美联储年内降息希望渺茫,美元指数维持高位对大宗商品构成压制2. 月末交投“宕机”,五一预期偏弱

- 节前铜板带下游备货情绪普遍一般,客户备货数量未见明显增长,与前期常规订单量基本保持一致

· 节前铜板带下游备货情绪普遍一般,客户备货数量未见明显增长,与前期常规订单量基本保持一致3. 高铜价叠加升水走高抑制消费

- 昨日现货市场高铜价叠加升水走高,下游高价接纳度有限,多是刚需备库

- 上海金属网1,400-101,850元/吨,均价101,625元/吨,对沪铜2605合约报升水40-100元/吨

· 昨日现货市场高铜价叠加升水走高,下游高价接纳度有限,多是刚需备库· 上海金属网1#电解铜报价101,400-101,850元/吨,均价101,625元/吨,对沪铜2605合约报升水40-100元/吨4. 全球精炼铜2月供应过剩

- ICSG数据显示,全球精炼铜市场2月出现27.6万吨的供应过剩,1月过剩规模为3.4万吨。2月全球精炼铜产量为226万吨,消费量为198万吨

· ICSG数据显示,全球精炼铜市场2月出现27.6万吨的供应过剩,1月过剩规模为3.4万吨。2月全球精炼铜产量为226万吨,消费量为198万吨1. 铜矿供应持续面临干扰

- 第一量子矿业一季度铜总产量96,469吨,受矿山品位下行影响环比下降4%

- 全球铜矿供应持续面临干扰,一季度主要矿企产量同比下滑,叠加柴油价格飙升显著抬升矿山开采与物流成本,产业链成本支撑强化

- 南华期货观点:当前不太可能直接进入“衰退交易”,中期看多思路不变

· 第一量子矿业一季度铜总产量96,469吨,受矿山品位下行影响环比下降4%· 全球铜矿供应持续面临干扰,一季度主要矿企产量同比下滑,叠加柴油价格飙升显著抬升矿山开采与物流成本,产业链成本支撑强化· 南华期货观点:当前不太可能直接进入“衰退交易”,中期看多思路不变2. 铜市正进入“供给不断短缺”的阶段

- 市场人士认为:铜市场正进入供给不断短缺的阶段,长期需求受新能源领域支撑,而短期供应增长乏力

- 印度阿达尼大型铜厂投产遇阻的消息,部分缓解了市场对短期精炼铜供应激增的忧虑

· 市场人士认为:铜市场正进入供给不断短缺的阶段,长期需求受新能源领域支撑,而短期供应增长乏力· 印度阿达尼大型铜厂投产遇阻的消息,部分缓解了市场对短期精炼铜供应激增的忧虑3. 节前避险资金流出,节后或有反弹机会

- 沪铜跌破101,000点位进入预期的100,500-101,000区间震荡

- 南华期货分析:若美联储利率决议符合预期,外盘铜价或快速反弹

· 沪铜跌破101,000点位进入预期的100,500-101,000区间震荡· 南华期货分析:若美联储利率决议符合预期,外盘铜价或快速反弹上海金属网:综合来看,地缘风险与成本端为铜价提供支撑,但高利率环境抑制风险资产表现,铜价短期或维持高位震荡,需密切关注宏观政策动向与现货需求变化。南华期货:当日白银领跌,金属板块全军覆没……沪铜跌破101000点位进入预期的10500-101000区间震荡。若美联储利率决议符合预期,外盘铜价或快速反弹。但五一节前建议轻仓为主。总体去看,我们认为当前不太可能直接进入“衰退交易”,中期看多思路不变。铝市分析:外弱内弱,铝价五连跌

1. 中东局势未有突破,避险情绪扰动

- 美股下跌与资金获利了结施压,隔夜伦铝领跌有色金属板块

· 中东局势未现实质性突破,避险情绪仍困扰金属市场· 美股下跌与资金获利了结施压,隔夜伦铝领跌有色金属板块2. 沪铝社库高企,旺季渐近尾声

- 国内传统消费旺季接近尾声,建筑、汽车及光伏领域需求放缓

- 沪铝社会库存高企,叠加现货市场进入节前“佛系”模式,交投氛围转弱

· 国内传统消费旺季接近尾声,建筑、汽车及光伏领域需求放缓· 沪铝社会库存高企,叠加现货市场进入节前“佛系”模式,交投氛围转弱3. 美元走强压制

- 鲍威尔鹰派表态推动美元指数走强,以美元计价的伦铝承压

· 鲍威尔鹰派表态推动美元指数走强,以美元计价的伦铝承压1. 海外供给约束持续

- 中东冲突导致阿联酋、巴林等地铝厂生产中断,霍尔木兹海峡封锁阻碍原料与产品运输

- LME铝库存持续去化至历史低位(36.8万吨),海外现货升水高企,海外供应紧张格局未改

· 中东冲突导致阿联酋、巴林等地铝厂生产中断,霍尔木兹海峡封锁阻碍原料与产品运输· LME铝库存持续去化至历史低位(36.8万吨),海外现货升水高企,海外供应紧张格局未改2. 国内产能触及天花板

- 国内电解铝运行产能已接近4,500万吨政策天花板,增量有限

- 新能源汽车、AI算力中心、电网投资及“铝代铜”趋势正成为新的需求增长引擎

· 国内电解铝运行产能已接近4,500万吨政策天花板,增量有限· 新能源汽车、AI算力中心、电网投资及“铝代铜”趋势正成为新的需求增长引擎3. 中期铝价中枢上移判断不变

- 长江有色金属网:维持2026年供应偏紧格局难改、铝价中枢上移的判断。预计LME铝价波动中枢上移至3,200–4,000美元/吨,沪铝中枢有望上移至25,000–28,000元/吨

· 长江有色金属网:维持2026年供应偏紧格局难改、铝价中枢上移的判断。预计LME铝价波动中枢上移至3,200–4,000美元/吨,沪铝中枢有望上移至25,000–28,000元/吨长江有色金属网:避险情绪仍扰金属市场,沪铝社库高企、现货谨慎,今现铝或下跌。弘业期货:中东局势影响较大,宏观经济前景偏弱,现货旺季逐步到来,短线震荡偏弱,后市关注中东局势和现货需求情况。三、有温度的采购建议 · 今日重点关注

根据今日行情走势及机构观点,我们为你提供以下参考:铜缆采购:五连跌提供窗口,刚需建议节前锁定

- 沪铜已连续五个交易日下跌,夜盘收于100,820元/吨,101,000元/吨关口失守

- 铜矿供应持续趋紧,柴油价格飙升抬升开采与物流成本,产业链成本支撑强化

- 技术支撑位关注100,000-101,000元/吨区间,压力位关注104,000元/吨

- 操作建议:若您有近期刚需,建议趁五连跌分批建仓,节前最后交易日或为近期难得的采购窗口;若采购不急,可等待节后观察宏观信号及库存变化再决策;特别提醒:五一小长假期间地缘局势存在不确定性,建议根据自身需求合理安排采购节奏

· 沪铜已连续五个交易日下跌,夜盘收于100,820元/吨,101,000元/吨关口失守· 铜矿供应持续趋紧,柴油价格飙升抬升开采与物流成本,产业链成本支撑强化· 中期看多思路不变,南华期货认为外盘铜价或快速反弹· 技术支撑位关注100,000-101,000元/吨区间,压力位关注104,000元/吨· 若您有近期刚需,建议趁五连跌分批建仓,节前最后交易日或为近期难得的采购窗口· 若采购不急,可等待节后观察宏观信号及库存变化再决策· 特别提醒:五一小长假期间地缘局势存在不确定性,建议根据自身需求合理安排采购节奏铝芯电缆:高位震荡延续,刚需可择机锁定

- 今日沪铝期货24,335元/吨,长江现货预计24,350元/吨

- 海外供给硬缺口仍是核心支撑:LME铝库存去化至历史低位,海外现货升水高企

- 沪铝中枢中期有望上移至25,000-28,000元/吨

- 操作建议:若您有铝芯电缆采购计划,可趁节前震荡分批锁定价格,铝价长期看涨逻辑不改;沪铝主力运行区间参考24,000-25,000元/吨

· 今日沪铝期货24,335元/吨,长江现货预计24,350元/吨· 海外供给硬缺口仍是核心支撑:LME铝库存去化至历史低位,海外现货升水高企· 沪铝中枢中期有望上移至25,000-28,000元/吨· 操作建议:若您有铝芯电缆采购计划,可趁节前震荡分批锁定价格,铝价长期看涨逻辑不改· 沪铝主力运行区间参考24,000-25,000元/吨辅料成本提醒

- PVC企稳:华东4,860-5,000元/吨,护套层成本影响偏中性

- PE持稳:8,150元/吨附近,绝缘层成本影响偏中性

· PVC企稳:华东4,860-5,000元/吨,护套层成本影响偏中性· PE持稳:8,150元/吨附近,绝缘层成本影响偏中性关注三大核心信号

1. 美联储政策:年内降息希望几近破灭,强美元、高油价构成双压

2. 美伊局势:中东局势未现实质性突破,避险情绪仍扰金属市场

3. 节后需求:五月预期偏弱,但新能源、算力中心等领域用铝用铜需求具备长期韧性

库存动态

目前厂内常用规格(BV线、YJV3×16/25等)现货充足。铜价五连跌提供近期难得的采购窗口,节前最后交易日建议刚需客户把握机会。技术提醒

五一假期期间,建议密切关注中东局势变化及海外宏观数据。如有技术疑问,欢迎随时联系我们的工程师团队。如需详细报价单或咨询锁价服务,请及时联系我们,提供公益报价以及建议。我们24小时在线,随时为您服务。