一、2025 年,全国白酒实现产量 354.9 万千升、同比下 降12.1%,销售收入5724亿元、同比下降7.5%,利润总额1884亿元、同比下降13.3%。

2026年一季度,全国白酒实现产量 95.2 万千升、同比下 降7.8%,2026年3月29.7万千升降低15.6%。

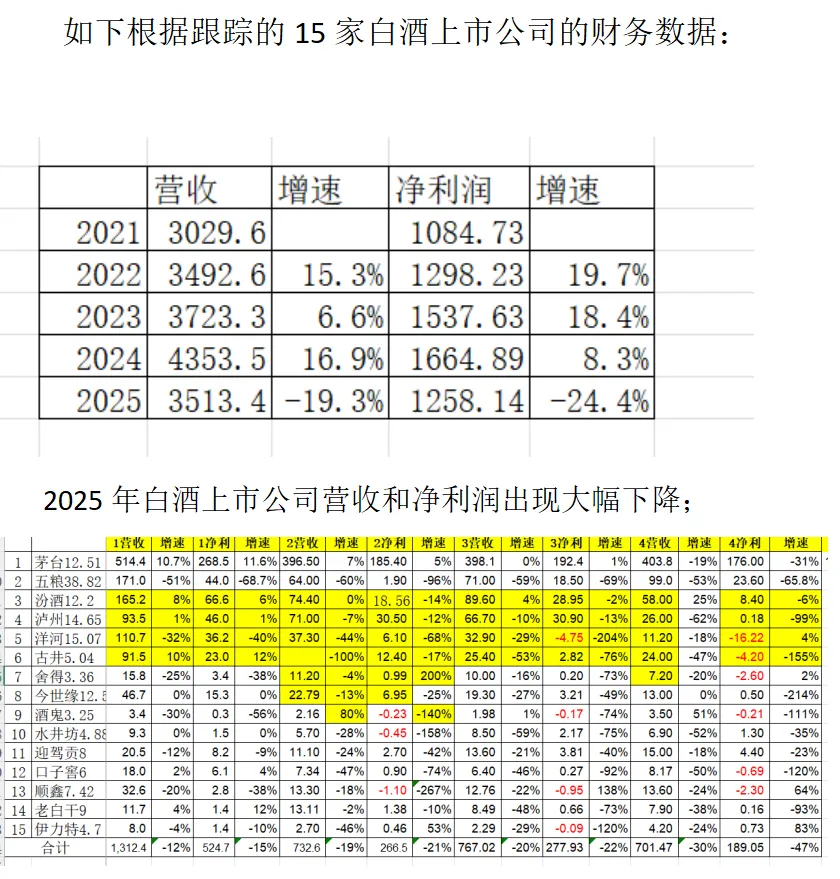

2025年4季度收入降低30%,净利润降低47%,属于2025年降幅最大的季度。如果不考虑五粮液的调整报表,2026年一季度收入降低14%,净利润降低18%,比2025年一季度降低更厉害。2025年第四季度前六家上市公司营收622亿降低30%,五粮液、泸州、古井三家都超过或者接近50%。净利润更惨,直接降低45%,更有两家绝对亏损,泸州也处在生死线。

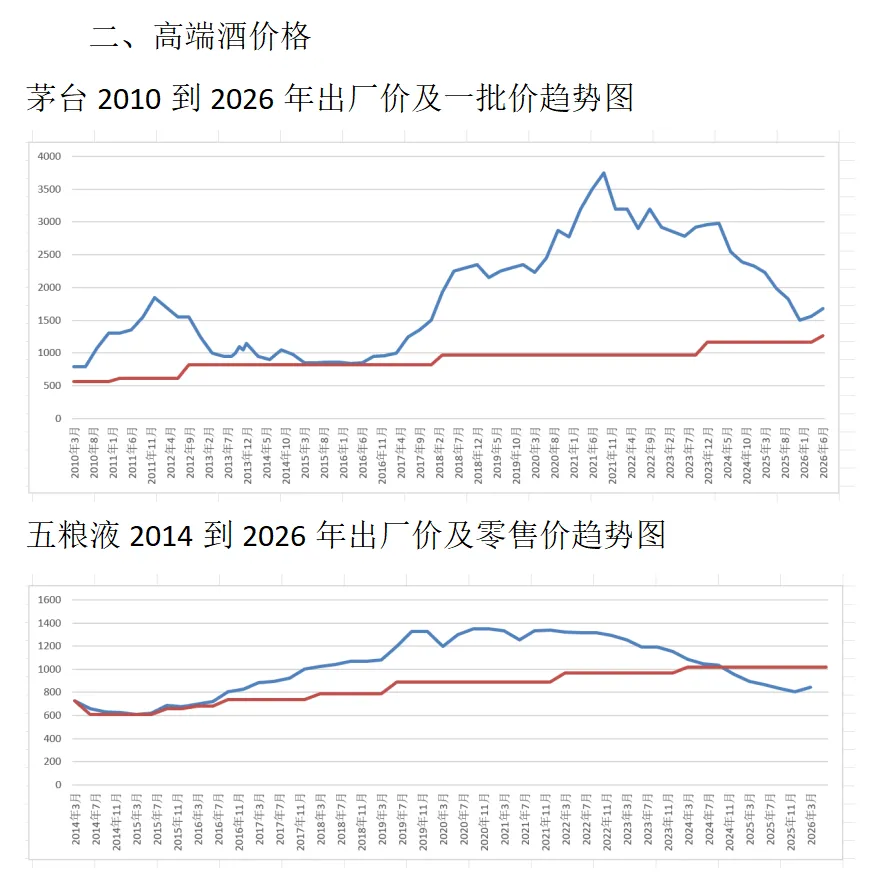

茅台和五粮液价格都是在2021年达到高点,茅台3750到1500降低60%,历时5年左右。五粮液从1350到800降低40%,也是历时5年左右,在2024年8月跌破出厂价形成实质价格倒挂。

三、行业分析

从需求侧来看,中高端白酒需求规模=人口总量*渗透率*客均消费单价*客均消费量。其中,对销量产生影响的是人口总量、渗透率、客均消费量三个因素,对均价和净利润率产生影响的是客均消费单价。

消费能力取决于财产、收入、和消费意愿,财产可以产生收入,所以收入增长是居民消费的核心驱动力。

再从供给侧来看,结构性矛盾突出,必须从价格带的视角去审视白酒行业。越往上的价格带,竞争对手越少,越符合高端酒的逻辑。酒企通过不断推新品、升级换代来挤进上一级价格带,实现拉升均价和提高毛利率、净利率的目标。当一家企业宣布提价时,其它竞品会陷入“跟还是不跟”的两难境地。茅台从2026年3月31日开始提高出厂价到1269,提高8.55%,提高零售指导价到1539。短时间五粮液是跟不了的,毕竟还在价格倒挂漩涡。

越是塔尖的品牌越有韧性。高端、次高端、中端品牌下探的过程类似踩踏,在下一价格带内品牌必然更加拥挤。投资者要重点观察:1)整体价格带是向上还是向下迁移趋势?2)某个价格带是否在被上下两级的产品所挤压?3)某个产品在某个价格带上是否占据强势的地位?4)有没有新品正进入此价格带?

为了完成增长指标、争夺市场份额和抢夺渠道资源,白酒企业有强烈的扩产动机,白酒销量自然随着需求增长水涨船高。然而,中高端白酒难以真正过剩,原因是供给侧有两个重要的特点:

第一,量的调整具有弹性而非刚性的特征。一方面,酒企可以在行业逆风时控制销量,让供给降下来、使供需达到新平衡,从而达成挺价目的。因此白酒行业常见“产销量<产能”的特殊状态,行业具有内生的自我调节的特点(其中一个重要原因是白酒没有保质期)。另一方面,在经销商这个庞大的“蓄水池”作用下,产品可以在相对较长的时间内不流入市场,进一步地弱化周期。可以通过经销商价差(一批价减出厂价)指标观察“蓄水池”水位程度。

第二,出厂价的调整具有易涨难降的特征。竞争是利润的死敌,然而在行业非景气周期中,酒企不会轻易主动降价倾销,因为一旦落入低一级价格带,意味着要接受更为激烈的市场竞争,不仅降价能否换来市场份额存疑,而且品牌形象受损就再难扭转。在“保量”与“保价”的抉择中,酒企只会选择后者。如果观察到出厂价下调,那应该引起投资者警惕。

其它行业的供给出清往往是残酷的价格竞争,而白酒行业企业深知品牌第一的道理,通常会坚守中高端出厂价,控量、补贴、通过经销商调节批发价进而试图稳住零售价。投资者在判断周期位置时,除了观察市场零售价外,还可以观察头部白酒是否开始控货,一旦最有韧性的头部白酒也开始了控货,这意味着新一轮渠道去库存周期已确认,行业正在筑底。

白酒行业是最容易诞生品牌的赛道,品牌力构成了白酒供给侧调整的主要驱动力。越是接近金字塔顶端的名酒,其替代性越弱,价格越是易涨难跌,量的调整也越有弹性。“提价是第一逻辑”的潜台词是“品牌是第一逻辑”。品牌力不仅能够解释提价、销量增长,还能够解释控费能力所带来的净利润率提升。(行业分析主要来自大V博士:追寻价值,原文精彩的多 表示感谢)

四、茅台五粮液估值

茅台未来年化增长10%确定性很高,加上4%的股息率年化收益14%。

从自由现金流角度真实市盈率11倍左右;

从净资产角度34万吨基酒保守计算值9300亿,加上报表净资产2700亿是12000亿。真实市净率也就1.4倍。

五粮液今年回不到5年平均净利润241亿的,未来增长也暂时估计不了。股息率5.7%。

用5年平均净利润241亿算,扣除1200亿现金,市盈率是10倍;

从净资产角度,五粮液26万吨基酒,估算价值1500亿,加上报表净资产1200亿减存货200是2500亿。真实市净率也就1.4倍。

主要做记录不构成投资建议。