天目先导完成B轮融资

起点钠电关注到,4月30日,溧阳天目先导电池材料科技有限公司(简称“天目先导”)完成B轮融资,投资方包括安徽海螺金石创新发展投资基金合伙企业(有限合伙)、深圳市星辰动力一号创业投资合伙企业(有限合伙)、中信证券投资有限公司、金石成长股权投资(杭州)合伙企业(有限合伙),公司注册资本由96477.27万元增至108672.87万元,增加约1.22亿元。

公开资料显示,天目先导自成立以来已完成7轮融资,获得中关村创投、小米长江产业基金、吉富创投、光大控股、智树资产、建元基金、海松资产等知名机构的投资;2025年11月,公司还获得宁德时代参投基金福建时代泽远的投资。

据悉,天目先导的核心技术基因源于中国科学院物理研究所,公司由中国工程院院士陈立泉、研究员李泓带领团队于2017年创立。陈立泉院士被誉为“中国锂电池之父”,深耕锂电池及配套材料研究数十年,李泓研究员则是中国固态锂电池技术的奠基者之一,担任“十四五”科技部、工信部储能与智能电网重点专项总体组组长,团队自1996年起便率先开展碳基材料研发,为天目先导的钠电硬碳技术突破奠定了深厚基础。

天目先导专注于锂离子电池高端纳米硅基负极、固态电解质、钠离子电池硬碳负极、可定制化石墨负极等材料的研发、生产及销售,是国家级高新技术企业、国家级专精特新“小巨人”企业。

公司于2022年2月启动溧阳总部基地产能扩建工作,新基地占地约200余亩,完全投产后产能可达86000吨/年;2022年底公司又分别在河南许昌、四川成都积极布局新一代硅基负极材料生产基地。公司目前实际产能已达45000吨/年,其中硅基负极材料产能12000吨/年、硬碳负极材料产能10000吨/年、固态电解质产能3000吨/年、可定制化石墨负极材料产能20000吨/年。

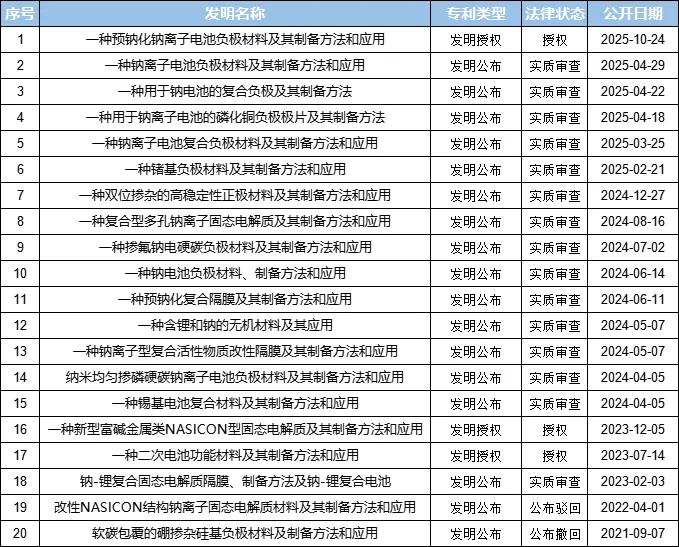

10月24日,天目先导公开了《一种预钠化钠离子电池负极材料及其制备方法和应用》发明专利,本发明实施例涉及一种预钠化钠离子电池负极材料及其制备方法和应用,该制备方法包括:将碳前驱体与氢氧化钠按照一定的质量比混合并研磨,得到混合粉末;在惰性气氛下,将混合粉末置于回转炉中进行活化处理,以使氢氧化钠分解并被碳前驱体中的碳还原,同时,对碳前驱体进行刻蚀,使得碳前驱体形成孔隙结构,得到预钠多孔碳材料;在回转炉中,通过化学气相沉积对预钠多孔碳材料进行包覆,得到预钠化钠离子电池负极材料。

目前,天目先导已公开超20项钠电相关发明专利,涉及钠电硬碳负极材料、负极极片、钠电固态电解质、钠电正极材料等领域,具体如下:

2026钠电负极行业迎规模化商用关键期

负极是钠离子电池的核心材料之一,其性能直接影响电池的能量密度、循环寿命和低温特性。钠电池负极材料技术突破、规模化生产及材料成本降低是钠电产业发展的关键之一。

2026年钠离子电池负极材料行业将迎来规模化商用关键期,呈现五大清晰发展趋势。

其一,技术路线持续聚焦硬碳,当前,钠电负极材料技术路线众多,主要分为生物质、树脂、沥青/煤、塑料基等类型,其中生物质硬碳是最具量产前景的钠电负极材料。生物质原材料来源丰富、成本低廉,但一致性交差,大规模生产面临原材料保障的问题。综合成本和性能,近几年生物质硬碳仍然是钠电负极材料主流。前驱体选择方面,椰壳仍将占据绝大部分,椰壳短期内供应量足够,长远来看,硬碳原材料需要实现国产化,竹子、秸秆、芦苇、果壳等生物质材料以及煤基路线,将加速产业化验证。

生物质类型中,竹基代表企业有富钠能源、卡波恩、钠科新材、钠能时代、武汉钠新等;秸秆代表企业为圣泉集团。煤/沥青基代表企业为国科炭美,目前已建成1000吨产能,并实现批量出货。复合材料代表企业有极电特能、果曼钠电等。塑料基代表为珠海纳甘,目前公司硬碳负极材料已经完成产业化小试,产品经客户测试合格,正在进行中试线的建设。

其二,产能扩张加速推进,目前负极领域产能规划已达几十万吨,实际投产产能正从千吨级向万吨级迈进。比如容钠新能源已具备年产5000吨的硬碳负极成品供应能力,规划2026年建成投产10000吨硬碳负极成品线;卡波恩1500吨/年生物质硬碳产线已投产,并计划扩建万吨线;佰思格遂宁基地首条千吨级硬碳生产线2023年投产,目前产能6000吨,巴中基地2万吨项目1期已于3月投产,2025年预计可实现年产万吨硬碳负极材料;福建富钠能源第一期年产2000吨产线已投产,二期、三期产线建成后,年产近万吨;贝特瑞已建设2条硬碳产线,分别为年产400吨的中试线及条年产3000吨的量产线;果曼钠电规划10万吨的钠电负极材料产能;元力股份千吨级硬碳产线已于2023年底投产,规划50000吨产线。

其三,产品性能持续提升,目前硬碳负极材料正在出货的产品克容量大约在280-320mAh/g区间,首效90%左右,性能已追赶上进口产品;中试产品克容量普遍可达到330-350mAh/g,佰思格第四代400mAh/g产品也已进入中试阶段。预计2025年量产出货的硬碳负极产品克容量将进一步提升10%-20%,通过材料改性、结构优化等方式,继续挖掘其储钠潜力,以适配高容量电池的发展需求。

其四,价格有望下降20%,国产硬碳负极市场价格从2023年Q4的5.2万元/吨下降至2024年Q4的3.3万元/吨,降幅36%。2026年随着下游需求起量,万吨级产线投产,价格有望下降到2.4万元/吨。起点研究院SPIR数据显示,2025年钠电负极材料均价2.9万元/吨,同比下降24.1%,预计到2030年将下探至1.5万元/吨。

起点研究院SPIR数据显示,2025年全球钠电行业负极材料出货约1.2万吨,同比增长140%,预计到2030年钠电负极出货规模达141.9万吨,其中硬碳负极占比超85%。

其五,资本加持,国产化替代加速,2026年以来硬碳负极领域融资事件密集,天目先导B轮融资、钠科新材融资等均体现了资本对赛道的认可。国产硬碳已逐步打破进口依赖,推动硬碳负极国产化率持续提升,进一步降低钠电整体成本。

钠电行业作为重资产投入行业,需要大量资金投入用产品研发、产能落地、市场推广、人才储备等,因此获得外部资金支持变的至关重要。

据起点钠电不完全统计,2025年以来,除了天目先导,还有珈钠能源、兴荣新源、禾电科技、瓦时动力、国科碳芯(负极)、钠科新材(负极)、中钠时代、钠美科技、钠远新材、大元硬碳(负极)、隐功科技、海四达钠星、佰思格(负极)、珠海纳甘(负极)、兆钠新能源、钠能时代(负极)、天钠科技(负极)、扬广科技、蓝固新能源等企业获得融资,其中负极领域融资企业占比近一半。

随着钠电产品性能不断提升,钠电应用场景不断增加,钠电终端需求将持续增长,2026年钠电行业投资价值将进一步增强,同时这也将增强投资者对钠电行业的信心,预计将会有更多风险投资、私募股权投资等进入钠电领域,推动钠电行业融资规模不断扩大。

一键三连「点赞」「转发」「小心心」

欢迎关注起点钠电!

— 完 —

起点钠电交流群72-码上入群

往期推荐: