永大中国行业税负指数

(第一期)

(本期含:分行业税负指数表、分地区行业税负指数表)

永大中国

行业税负指数

随着企业经营规模持续扩张、税务征管数字化与执法力度不断加强,税务风险防范已成为企业内控与合规管理的核心要务。为帮助市场主体建立科学的涉税风险标尺、优化税务管理策略,永大中国基于海量上市公司公开数据,重磅发布永大行业税负指数,通过客观、可比的行业与区域税负基准,为企业税务风险控制、经营决策、合规自查提供权威数据支撑。

一、永大税负指数概述

(一)核心定义与设计逻辑

永大税负指数,是衡量企业/行业综合税收负担水平的核心指标,以已交税金占营业收入比例均值为口径,全面反映企业经营环节的实际税费承担程度。

•指标本质:分行业、分地区、分行业×地区维度,统计当期实际缴税额与当期营业收入的比值,剔除会计核算差异,聚焦真实现金税负水平。

•核心价值:突破单一企业数据局限,形成行业基准线,帮助企业判断自身税负是否处于合理区间,识别异常风险,同时为税务筹划、政策适配、投资布局提供数据依据。

(二)数据基础:覆盖全市场上市公司样本

本次指数统计截至2025年4月30日,样本覆盖全市场多层次资本市场上市公司,数据权威、口径统一、样本量充足:

1.样本范围

◦总计纳入11669家上市公司

◦主板A股:3195家;科创板:609家;北交所:311家;创业板:1397家;新三板:6157家

2.数据来源

◦当期缴税额:取自上市公司年度报告合并现金流量表——支付的各项税费(含增值税、企业所得税、附加税费等全部实缴税金)

◦营业收入:取自合并利润表——营业收入总额

◦数据经标准化清洗,剔除异常值与缺失值,确保指数精准可靠

(三)指数计算公式

分行业/分地区/行业×地区税负指数 = 当期实际缴税额 ÷ 当期营业收入 × 100%

•分子:企业当期实际支付的全部税费(现金流出口径,非计提数)

•分母:企业当期全部经营收入(不含营业外收入,匹配经营税负逻辑)

(四)指数成果:三大维度全景呈现

永大中国同步发布三大核心指数表,覆盖行业、区域、交叉维度,满足多元分析需求:

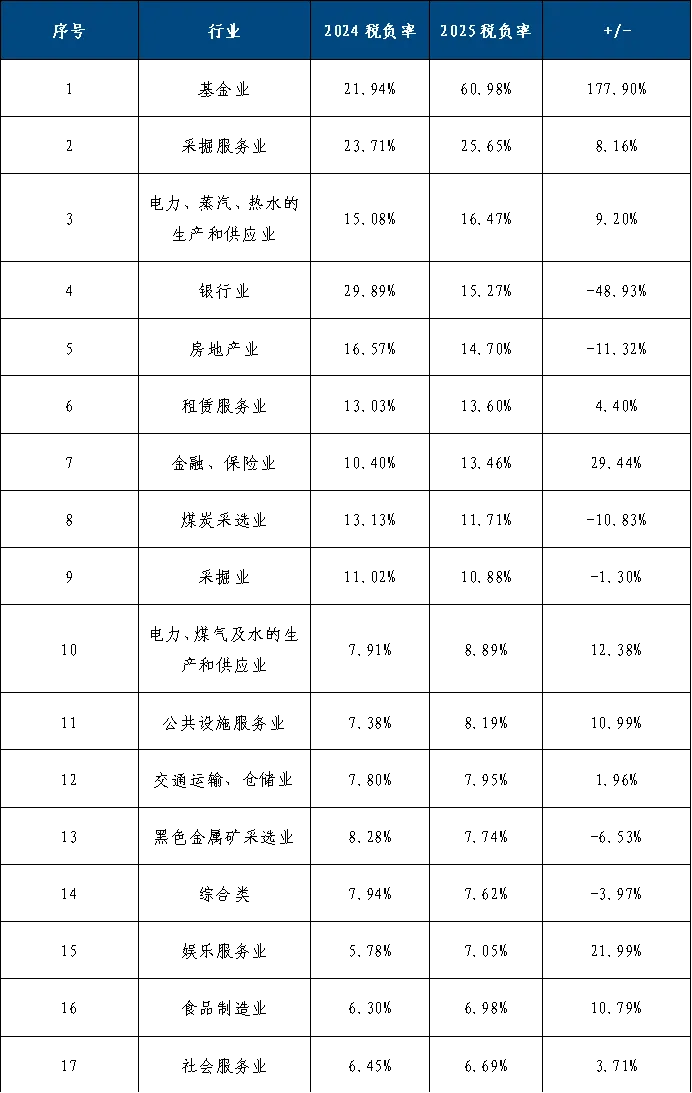

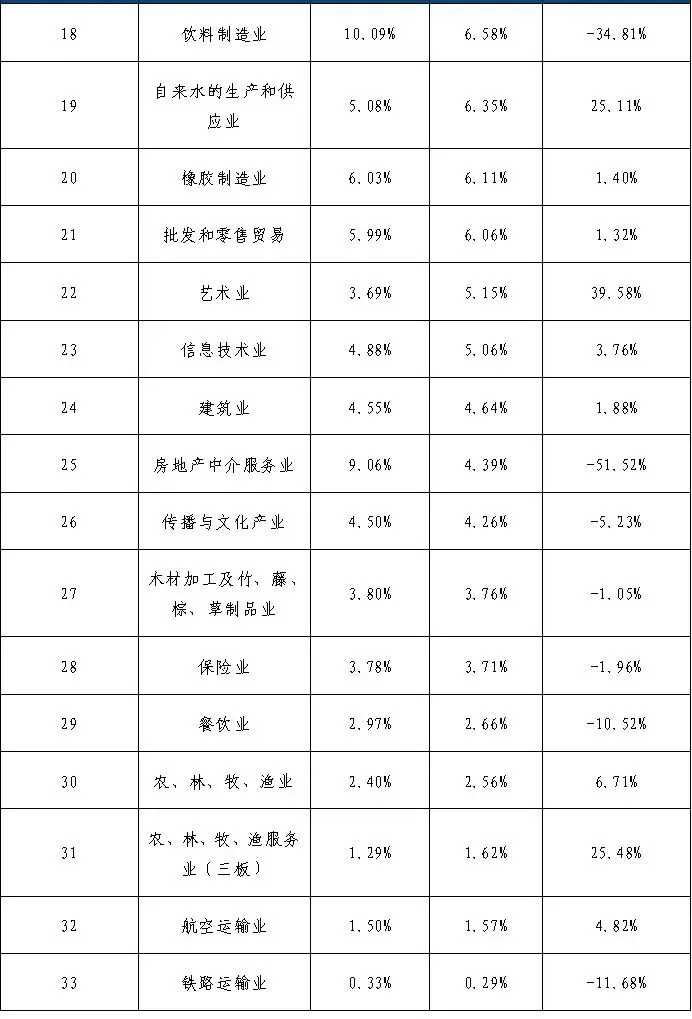

1.分行业税负指数表

按证监会行业分类(门类/大类),呈现农林牧渔、制造业、建筑业、批发零售、金融、信息技术、房地产等全行业税负水平,标注高/低税负行业区间。

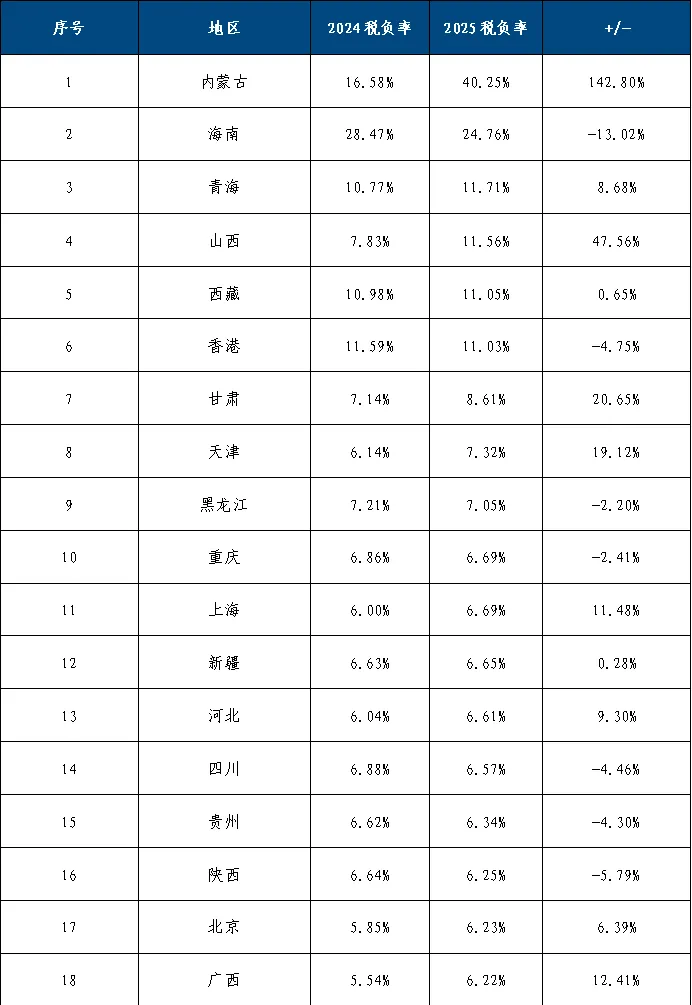

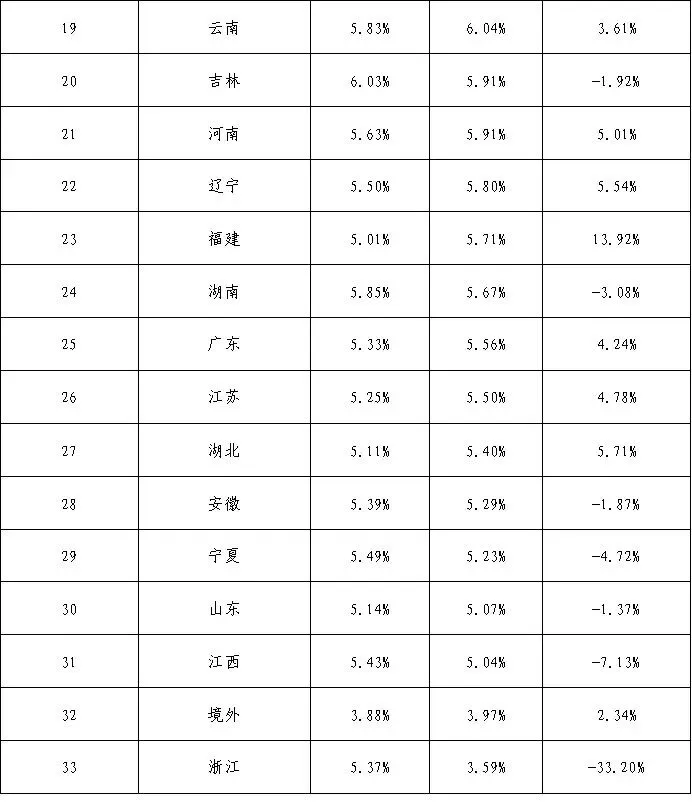

2.分地区税负指数表

按省级行政区划分,展示全国31个省(区、市)及境外、香港地区上市公司平均税负,反映区域税收环境与政策执行差异。

3.分行业及地区税负指数表

行业+区域交叉统计,精准定位“某行业+某地区”的细分税负基准,为跨区域经营、区域投资提供精准对标工具。

(五)指数应用价值:企业税务风险防控“指南针”

1.风险自查:企业可将自身税负率与行业指数比对,显著偏离区间则提示风险(过低可能涉嫌少缴、虚抵;过高可能存在多缴、优惠未享)

2.合规管理:建立常态化税负监控机制,动态跟踪自身与行业指数偏差,提前预警、主动纠偏,降低稽查与评估风险

3.经营决策:投资并购、业务扩张时,参考行业/区域税负指数,评估不同领域、地区的税务成本,优化布局策略

4.政策适配:对照指数判断企业是否充分享受高新、小微、研发加计扣除等优惠,挖掘节税空间

永大中国行业税负指数的发布,填补了市场全口径、大样本、标准化行业税负基准的空白,将企业税务风险管理从“经验判断”转向“数据驱动”。未来,永大中国将持续更新指数、拓展样本与维度,助力企业筑牢税务风险防线,实现合规经营与高质量发展。

Youndax 永大中国简介

Youndax 永大中国为提供审计、税务、评估、造价、咨询服务时使用的品牌,1998年改制于厦门大学会计师事务所,2008年进入北京布局全国,愿景成为中国财税行业领导品牌。永大遵循创新守正、公平严谨执业风格,凭借屡获殊荣的技术专长,以及多年从事各行业项目所积累的丰富经验,为客户财税合规提供一站式解决方案。

“永大”品牌历史悠久,与厦门大学会计系具有深刻的历史渊源。1988年开始,中国会计界的黄埔军校——厦门大学会计系,成立了厦门大学会计师事务所。创立之初,事务所人才济济,以中国会计学界泰斗葛家澍教授为首,于厦门大学会计师事务所担任事务所顾问,常勋教授担任主任。彼时厦门大学会计系的多数教授支持事务所的建立,纷纷投入到事务所的建立和发展之中。注册会计师队伍中,包括吴水彭教授、陈守文教授、曲晓辉教授、李建发教授、唐予华教授、傅元略教授、陈少华教授等会计学界知名老师为厦门大学会计师事务所的建设贡献了自己的学识和智慧,并培养出了一批又一批会计精英。

1998年全国会计师事务所迎来历史性的改革,所有事务所脱钩改制。厦门大学会计师事务所于当年12月31日改制成厦门永大会计师事务所有限公司,永大品牌自此传承至今。

本文内容仅供一般参考用,并非针对任何个人或团体的个别或特定情况而提供。虽然我们已致力提供准确和及时的资料,但我们不能保证这些资料在阁下收取时或日后仍然准确。任何人士不应在没有详细考虑相关的情况及获取适当的专业意见下依据所载内容行事。本文所有提供的内容均不应被视为正式的审计、会计或法律建议。