不少小微企业老板都踩过同一个大坑:企业纳税正常、流水漂亮、法人征信干净,一申请经营贷却秒拒。银行不会明说,但核心原因只有一个——企业负债率超标,直接卡死贷款审批。

很多老板压根不知道,银行内部有严格红线,负债率高一分,通过率就降一截。哪怕你生意再好、回款再稳,触碰风控警戒线,照样贷不到钱。2026年银行小微企业风控全面收紧,今天一次性讲透:企业负债率多少安全、怎么快速降负债、怎样调整一次就顺利过审。

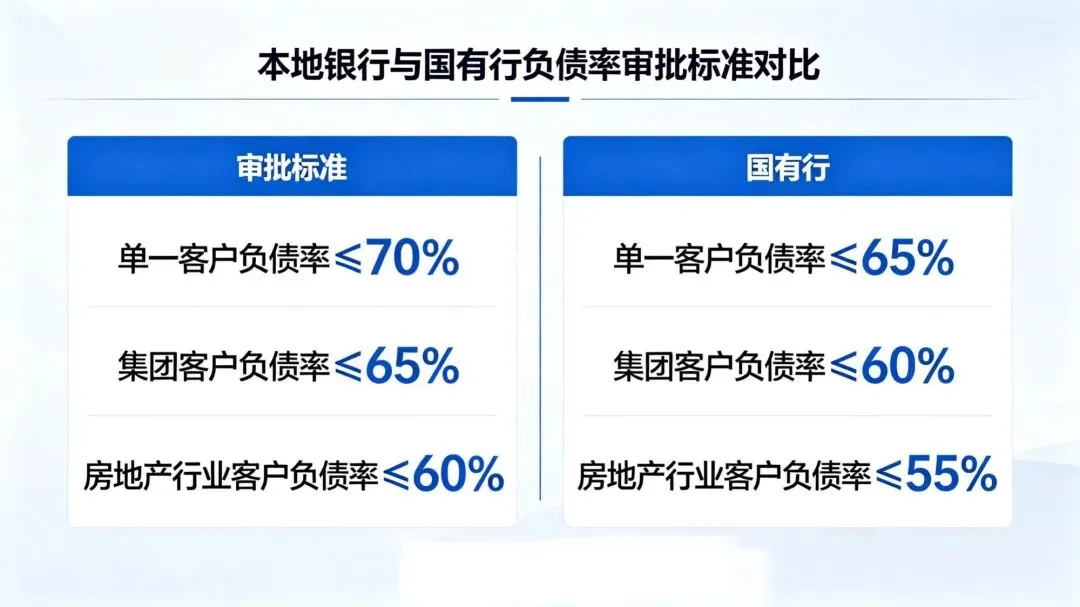

银行审批企业贷款,从来不只看收入,更看重资产与负债平衡比例。小微企业无抵押信用贷、税贷、发票贷,统一穿透核查企业总负债、法人个人负债、对外担保负债。

个人信用卡、网贷、消费贷,企业经营贷、上下游欠款、融资租赁,全部合并计算负债率。一旦超过安全线,银行直接判定还款压力过大,风险偏高,果断拒贷。

绝大多数银行通用黄金安全线:

企业资产负债率≤50%,审批最顺畅,额度高、利率低

50%~60%:勉强准入,额度压缩、利率上浮

>60%:基本秒拒,几乎所有信用贷都不受理

加上法人个人连带负债,综合负债率超过70%,属于高危客户。银行默认你借新还旧、资金周转紧张,哪怕当下没有逾期,也不会放款。

很多老板误区很深:觉得欠银行钱没事,按时还款就行。

实际上民间借贷、应付账款、对外担保、关联公司借贷,都会拉高综合负债率。隐性负债不体现在征信,却照样会被银行大数据核查,很多人就是隐形负债过高,反复被拒贷。

想要轻松批贷,实操降负债方法简单好用。

优先结清小额高频网贷、消费信用贷,这类负债银行风控极度敏感,结清后负债率下降极快。精简信用卡使用率,不要长期刷爆卡片,个人负债降低,企业审批同步放宽。

梳理不必要的高息短期负债,置换成长久低息经营贷,拉长还款周期,瞬间优化负债结构。

同时减少企业对外担保,不要随意帮其他公司担保贷款,一笔担保等同于自身负债,极易拉高整体比率,直接影响本行授信。不要多头借贷,多家银行同时申请贷款,会让征信查询暴增、叠加负债,负债率越滚越高,陷入越贷越难贷的恶性循环。

日常经营合理规划资金,回款优先偿还高成本负债,不盲目扩大负债规模。经营流水稳步提升,资产稳步增加,负债率自然持续下降。

优先对接本地农商行、城商行,相比国有大行严苛标准,本地银行更看重真实经营,负债率容忍度更高,审批更灵活。小微企业融资,拼的从来不是流水大小,而是负债健康度。

负债率卡在安全区间,征信干净、流水匹配,经营贷基本一路绿灯。不懂负债率红线盲目申请,只会频繁被拒,弄坏征信,后续融资越来越难。

做好负债管控,优化企业财务结构,不用找人托关系,照样轻松拿到低息大额贷款。

点赞?+推荐❤️很多老板不是经营不行,而是不懂银行负债规则。管好负债率,小微企业融资少走弯路,生意周转一路顺畅!