近期,多家上市医药企业密集发布补税公告,金额动辄数千万甚至上亿元。

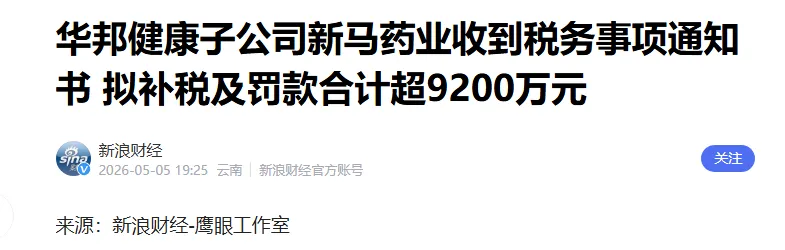

5月5日,华邦健康公告其子公司拟补缴税款及罚款合计超9000万元。

康美药业、重药控股、信邦制药等知名药企也纷纷发布补税公告,涉及金额从数百万到数千万不等。这并非孤立事件,而是2026年税务监管持续强化的明确信号。

国家税务总局宁波市税务局第三稽查局已于2026年4月公告,拟将象山中润医疗器械经营部列为重大税收违法失信主体,因其在2022年至2024年间为他人开具与实际经营业务不符的发票。

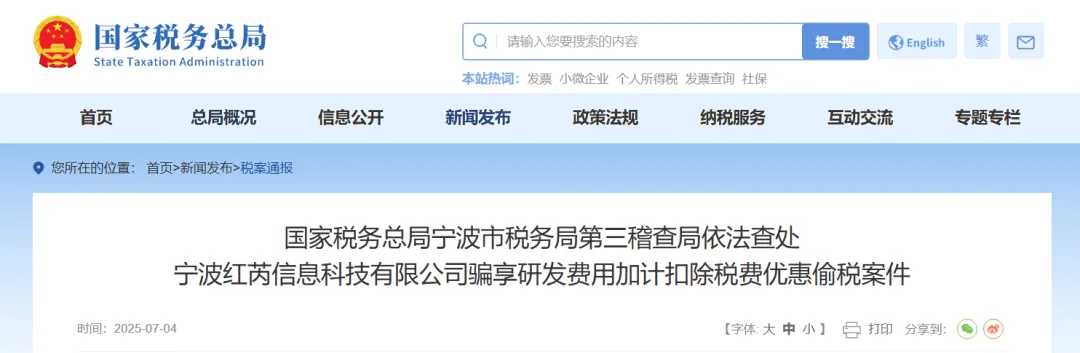

这仅是冰山一角。2025年,宁波红芮信息科技有限公司就因将市场推广费等费用违规计入研发支出而被追缴税款及罚款近150万元。

今天,我用最直白的话告诉你:2026年金税四期全面落地后,宁波哪些“常规操作”正在变成“补税罚单”。

雷区一

“市场推广费”变“虚开发票”

宁波已有企业被罚

很多药企、器械公司的常规操作:找会务公司开“学术会议费”、“市场调研费”发票,实际是给医生的“回扣”。

稽查真相:金税四期已实现“五流合一”(合同、发票、资金、货物流、信息流)实时比对。大额、频繁、收款方为个人或关联公司的“推广费”,系统自动预警。一旦被认定为“无真实业务背景”,就是虚开发票,不仅要补税,还可能面临刑事责任。

宁波案例:东北制药集团(宁波)销售有限公司更因在2019-2025年期间收用代理商提供的虚开发票(价税合计超1700万元)入账销售费用,导致少计应纳税所得额,连续被行政处罚。

你的风险:你以为的“合理避税”,在税务局眼里就是“偷税漏税”。补税+滞纳金+0.5-5倍罚款,足以让中小公司一夜回到解放前。

雷区二

“私户收款”等于“自投罗网”

宁波中介已被端

很多老板觉得:“用个人微信、支付宝收货款,神不知鬼不觉。”稽查真相:2026年税务稽查的核心就是“数找税”。税务、银行、工商、公安等40多个部门数据已全面打通。私户频繁收款且与公司业务规模不匹配,系统秒级预警。电商、直播、医美、餐饮等行业已被列为重点稽查对象。

宁波案例:2026年1月,国家税务总局宁波市税务局稽查局依法查处了宁波甬九财税服务有限公司及其实际控制人凌珊帮助所代理企业虚列成本导致少缴税款案件。该公司在4年时间内多次以“财务税务顾问费”名义向同一家企业开具发票累计100万元,存在异常,最终被没收违法所得、处以高额罚款,并被列为涉税服务失信主体。

你的风险:隐匿收入不仅要补缴增值税、企业所得税,还要按日加收万分之五的滞纳金。金额大的,直接移送公安机关。

雷区三

“税收优惠”成“骗税陷阱”

为了享受《企业所得税法》规定的高新技术企业15%优惠税率,很多公司动起了歪脑筋,通过虚增研发人员数量、将非研发部门的工资归集为研发费用、或者将生产领料混入研发材料等方式进行“包装”。

稽查真相:2026年,税务部门对研发费用加计扣除、高新技术企业资质进行专项核查。研发人员工资与社保基数不符、研发材料与生产材料混同、研发成果与公司业务无关,都会被认定为“虚假研发”,不仅取消优惠,还要追溯补税。

你的风险:骗取的税收优惠,要连本带利吐出来,还会被列入税收违法“黑名单”,影响企业信用、招投标、银行贷款。

老板必查

这九类发票最危险(附自检红线)

打开你的账本,重点审查2023年以来的这九类发票。记住,在金税四期的算法里,异常数据没有“巧合”,只有“嫌疑”。

大额“咨询服务费”发票表象:收款方多为个体工商户、个人独资企业或异地空壳公司,且集中在年底突击开具。税务透视眼:系统会自动穿透上下游。如果开票方没有相应的专业人员、没有实地经营场所,或者你们之间根本没有对应的邮件、会议纪要等过程文件,就会被判定为“虚构业务套现”。

自检红线

单笔超过10万且无实质性交付成果的;收款方是股东、高管亲属控制的。

连号“办公用品费”发票表象:发票金额极其“完美”(如每张9999元),或者同一天连号报销几十张小额办公费。税务透视眼:企业的采购行为通常符合正态分布,人为拆分金额规避审批、或者凑发票平账的行为,在大数据看来就像黑夜里的探照灯一样显眼。

自检红线

没有对应的网购订单截图、超市购物小票明细单的;金额刻意卡在“小额免税”或“无需审批”界限附近的。

“劳务费”发票(高危新政)表象:2026年5月后依然开具或收受品名为“劳务费”的发票。税务透视眼:根据《国家税务总局关于调整增值税纳税申报有关事项的公告》(国家税务总局公告2026年第6号)政策解读,增值税新政将原“加工修理修配劳务”调整为“加工修理修配服务”,并入“服务”大类。原“劳务”独立大类已正式删除。现在硬开“劳务费”,系统会直接将其标记为“涉嫌篡改税收分类编码”,触发一级预警。

自检红线

发现账上还有此类发票的,赶紧联系对方作废红冲,重新按“服务具体项目”的规范开具。

变名“成品油”发票(医药行业重灾区)表象:进项全是“石油制品汽油/柴油”,销项却是“化工原料工业酒精”或“医药中间体”。税务透视眼:商贸企业“进销背离”是虚开的典型特征。税务局会顺藤摸瓜查运输单据、入库单。没有真实货物位移的,一律按“对外虚开”或“接受虚开发票”定性

自检红线

商品税收分类编码前三位不一致的;没有真实货物运输轨迹和过磅单的。

异常“会务费/差旅费”发票表象:经常在高档度假酒店、偏远山庄开具高额“会议费”;或者差旅费报销单上只有机票和住宿,没有打车费和餐饮费。税务透视眼:税务系统会与航司、12306、大型连锁酒店的数据直连。如果发现你们公司宣称去了10个人开会,但航司系统里只查到1张机票,这就成了“借壳开支”的铁证。

自检红线

会议地点与公司经营地跨度不合理,且附带的参会签到表字迹雷同、明显为一人代签的。

顶额开具的“小规模纳税人”发票表象:大量收取单张金额恰好为30万、10万(即卡在小规模纳税人免税或低税率额度上限)的发票。税务透视眼:这是典型的“暴力虚开”团伙的特征。他们注册空壳个体户,疯狂顶额开票,然后直接走逃失联。一旦上游暴雷,下游受票企业必须转出进项、补缴税款。

自检红线

供应商成立时间短(小于6个月)、长期零申报突然爆发式开票、法人是外地高龄老人的。

品名模糊的“材料一批”发票表象:发票上不列明具体货物名称,只写“材料一批”、“配件一批”,或者汇总开具办公用品、食品等。税务透视眼:现行税法规定,汇总开具专用发票的,必须附带防伪税控系统开具的《销售货物或者提供应税劳务清单》。没有清单的“一批”,大概率是在隐藏真实的违规消费(如购买购物卡、高档礼品)。

自检红线

凡是发票栏次只写了“详见清单”,但附件却是普通Word打印纸自制清单的,一律退回重开!

没有对应个税申报的“劳务报酬”发票表象:公司账面上列支了大量支付给个人的“劳务报酬”发票,但同期个税申报系统里,却没有这些人的任何扣缴记录。税务透视眼:企业所得税税前扣除要求“业务真实”,如果连法定的个税都没交,税务局就会合理怀疑:这笔钱到底是真的付给了外部专家,还是被老板拿去私分了?

自检红线

凭发票入账的劳务费,有没有对应的银行转账流水?有没有让对方在电子税务局代开发票的记录?

短期内大量取得的“异常抵扣凭证”表象:上游供应商突然被列为“非正常户”或“走逃失联”,导致你公司收到的发票全部变成“异常凭证”。税务透视眼:金税四期建立了强大的关联关系图谱。如果你公司的供应商群体高度重合,且这些供应商近期集中注销或失联,系统会自动将你公司判定为“涉嫌取得虚开发票团伙”。

自检红线

每月登录电子税务局,查看“增值税发票综合服务平台”是否有弹窗预警;对合作不满3个月的新供应商,严查其法定代表人、财务负责人是否同时兼任多家高风险公司。

面对当前形势,恐慌无益,行动为王。建议各位老板立即着手以下三件事。

1

立即启动全面自查

财务、业务部门联动,全面梳理2023年以来的所有大额费用发票。

重点筛查发票内容与真实业务不符、资金回流、收款方异常的票据。对于问题发票,应主动作废、红冲,并依法更正申报。这是阻断风险蔓延的第一步。

1

坚决杜绝“两套账”

2026年的监管环境下,依赖个人卡、现金交易隐匿收入的做法已无处遁形。

务必确保所有经营收入通过公户收款、依法开具发票、如实进行申报。这是企业长治久安的基石

1

系统性构建“税务合规防火墙”

任何大额对外支付,必须附有真实有效的合同、成果交付证明及完税凭证。

严格供应商管理:建立并动态更新供应商黑名单,对曾有虚开记录或不规范的供应商实行一票否决。强化内部培训:定期对高管、财务及业务人员进行税务合规培训,明确虚开发票、私户收款等行为的法律红线与刑事风险。

写在最后

宁波医药行业的补税潮,是2026年税务“强监管”时代的一个缩影。金税四期不是一阵风,而是一张覆盖全国、实时监控的天网。

过去依赖“关系”和“技巧”的税务筹划时代,已经彻底终结。

唯有扎实的合规,才是企业真正的“护身符”。

互动时间

各位宁波的老板,你们公司有类似的“市场推广费”或“咨询服务费”吗?你打算怎么整改?

欢迎在评论区匿名讨论,我会抽取3位朋友,免费赠送一份《2026企业税务稽查风险自查清单及应对指南》!

【本文由“律法邦企服”联合“法治观察”栏目独家策划。关注我们,后台回复关键词“补税”,即可领取《金税四期下企业常见涉税风险点及合规指引》】