+

目录

摘要

投资逻辑

白酒板块:行业延续出清,关注α酒企底部配置价值。白酒板块25Q4&26Q1延续出清态势、符合市场预期;我们认为当前行业价盘已呈筑底态势、行业去库渐近尾声,低基数下酒企业绩或向动销逐步收敛。建议关注板块底仓配置价值,行业已经度过出清斜率最为陡峭的阶段,市场动销预期、EPS预期均处于相对谨慎状态,具备差异化竞争优势的禀赋型酒企具备穿越周期的能力,且头部酒企已具备不错股息率、胜率可观。

收入端:出清符合预期,预计行业去库已至后期。2025年板块实现营收3584亿元,同比-18%;合并25Q4+26Q1实现营收2029亿元,同比-13%,出清斜率环比有所收窄。剔除头部Top2酒企后板块25Q4+26Q1实现营收758亿元,同比-20%。25Q4+26Q1板块销售收现2109亿元,同比-23%、跌幅略高于营收端;26Q1末白酒板块预收款余额合计419亿元,同比-5%。预计行业去库已经步入相对后期,26Q2行业出清斜率环比或进一步收窄、26H2低基数下有望筑底。

利润端:利润率仍较承压,营收端缺口及结构弱化是主因。2025年板块实现归母净利1266亿元,同比-24%;合并25Q4+26Q1实现归母净利710亿元,同比-19%、跌幅略高于营收端。剔除头部Top2酒企后板块25Q4实现归母净利-12亿元、在此轮周期中首次录得单季度亏损;26Q1实现归母净利168亿元,同比-23%。拆分来看,毛利率同比承压主要系酒企销量下滑但固定成本仍需摊销以及产品结构普遍有所弱化,销售费用率同比提升系营收端承压所致。

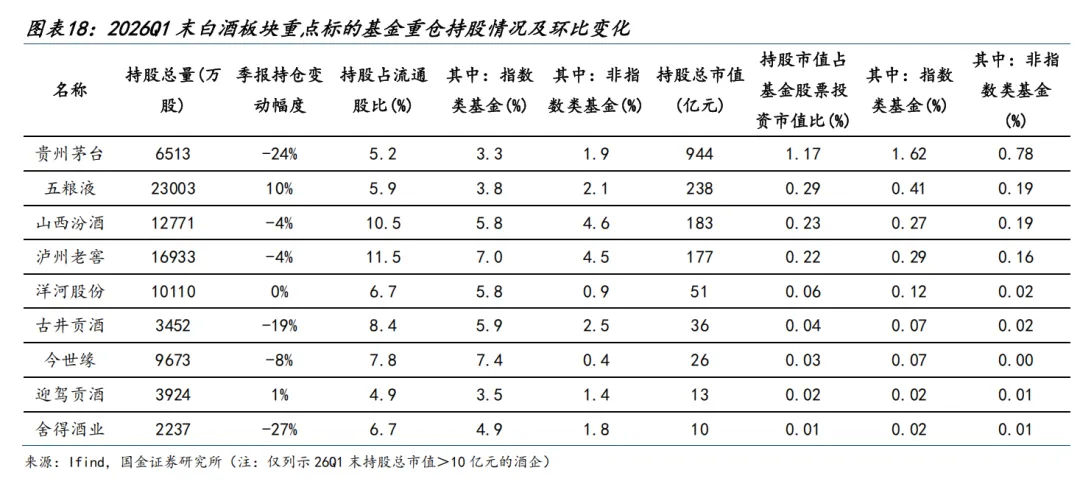

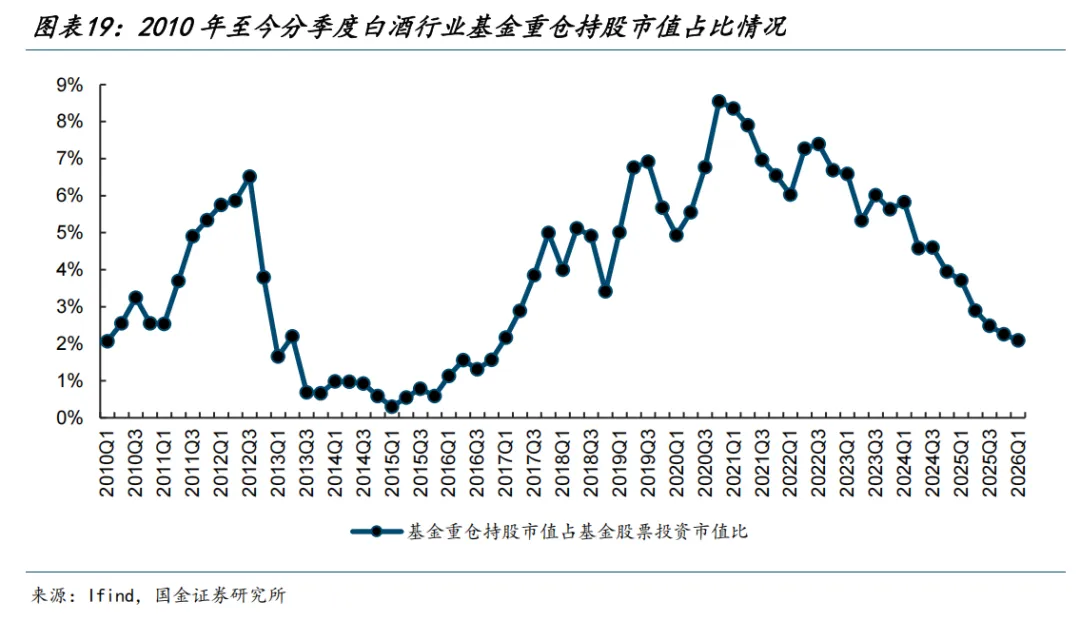

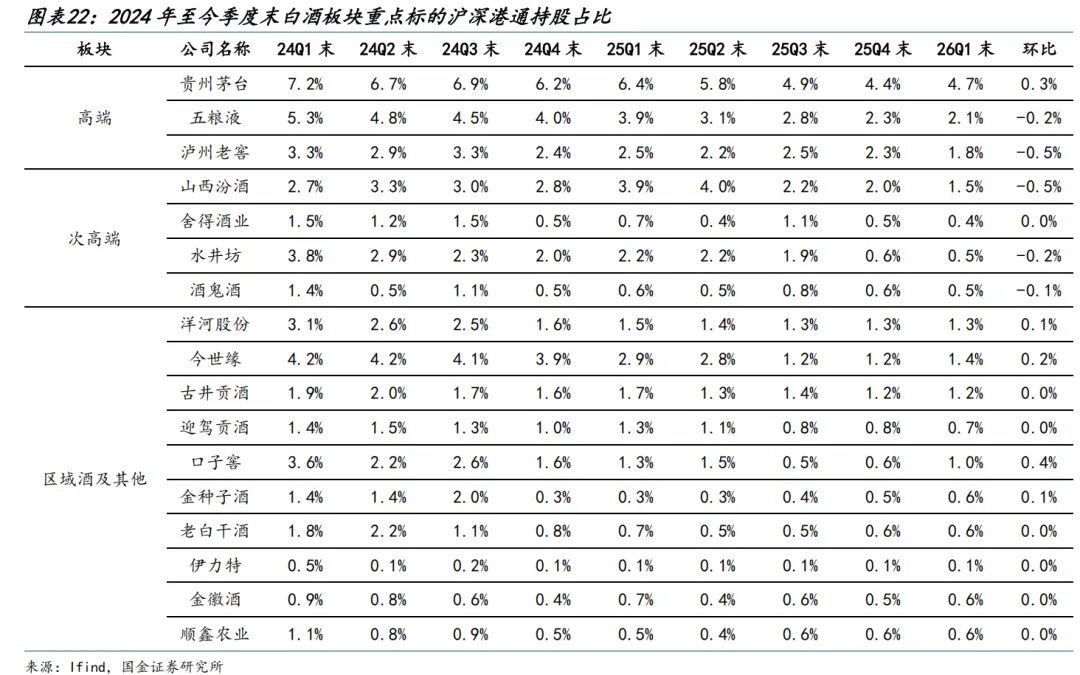

机构持仓:指数持股环减,主动权益缓减但节奏趋缓,北上持股环增贵州茅台。截至26Q1末,基金重仓持股市值占基金股票投资市值比为2.09%,环比-0.17pct,介于16Q4~17Q1间水平。其中,26Q1末主动权益基金对白酒板块超配比例持续回落、降至0.47%,环比-0.09pct,超配比例降至16Q4前水平。从沪深港通持股占比来看,持股市值在50亿以上的仅贵州茅台(环比+0.3pct)与五粮液(环比-0.2pct至2.1%)。

啤酒板块:量价表现稳健,成本红利超预期释放。目前行业景气度持续底部企稳,行业竞争格局稳定,酒企业绩置信度与股息水平相对可观。短期行业将步入旺季,本身具备季节性催化;中期餐饮修复赋予行业量价潜在弹性。

2025年板块实现营收1064亿元,同比+0.5%;实现归母净利118亿元,同比-2.4%。其中,A股重点标的实现扣非归母净利77亿元,同比+10.0%;扣非归母净利率为11.2%,同比+0.8pct。拆分量价来看,2025年酒企均录得销量正增、表现优于行业整体;吨价虽有所分化,但产品结构提升逻辑仍在兑现。细拆利润弹性来看,2025年板块利润弹性主要得益于毛销差提升,期内板块毛销差为27.7%,同比+2.0pct;其中,毛利率同比+1.5pct至44.1%,销售费用率同比-0.5pct至16.4%,毛利率明显提升主要得益于期内成本红利。

26Q1 A股重点标的实现营收200亿元,同比+0.9%;实现归母净利26.8亿元,同比+7.0%;实现扣非归母净利25.6亿元,同比+8.2%。利润端表现好于预期,主要系期内酒企成本端仍有明显红利,预计铝罐外玻瓶/包材等成本下降对冲铝罐涨价影响、销量提升带动固定成本摊销平熨且精细化生产成效持续显现。

风险提示:宏观经济恢复不及预期,禁酒令等政策风险,食品安全风险。

报告全文欢迎联系国金食饮团队

正文

白酒板块:行业延续出清,关注α酒企底部配置价值

1.收入端:出清符合预期,预计行业去库已至后期

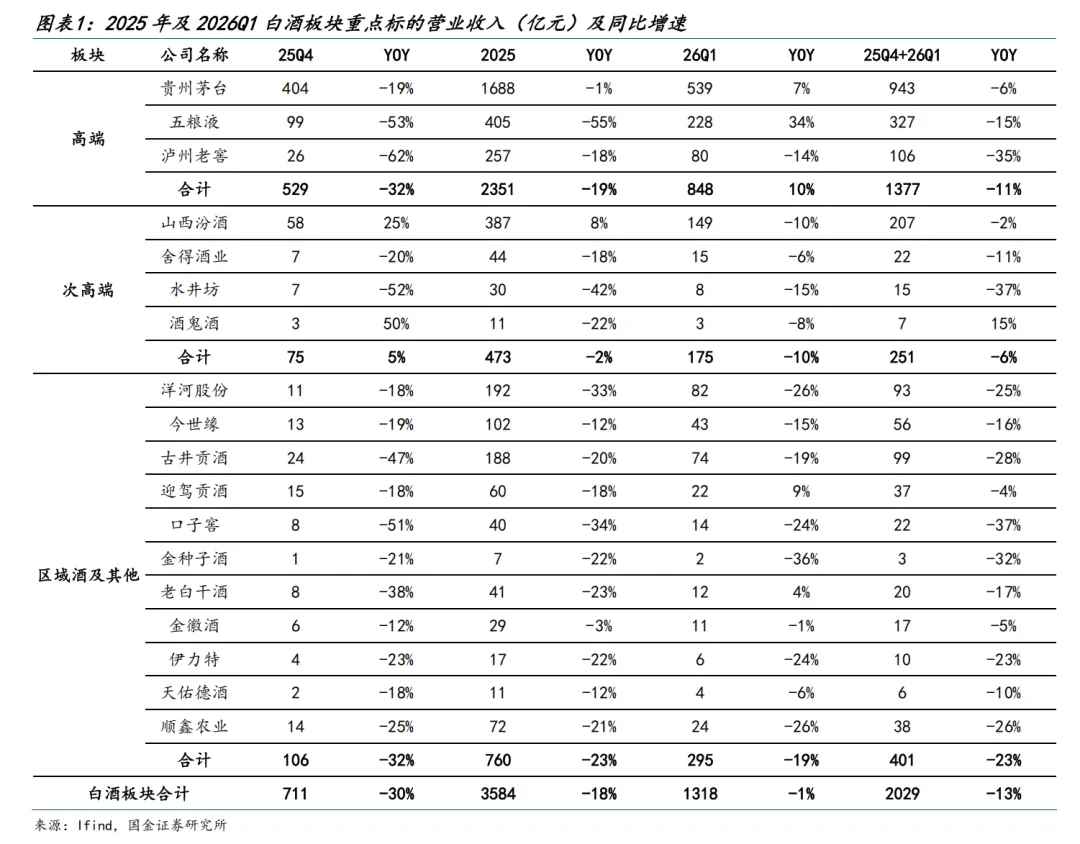

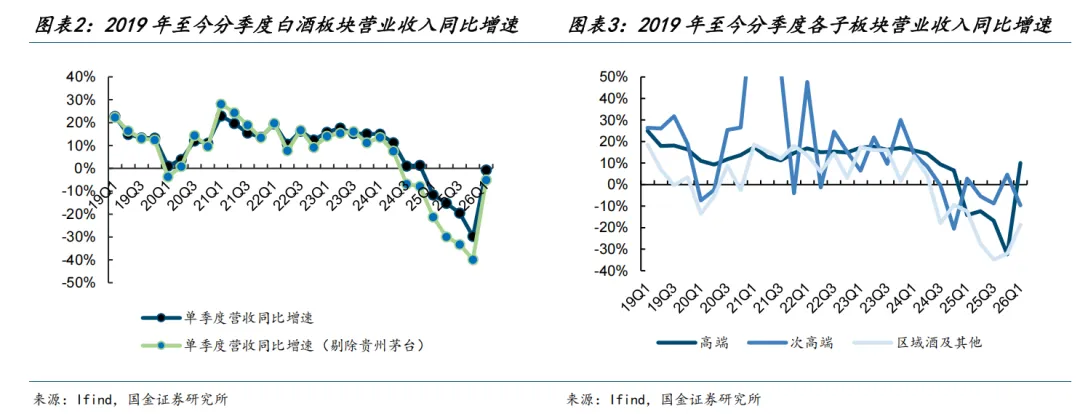

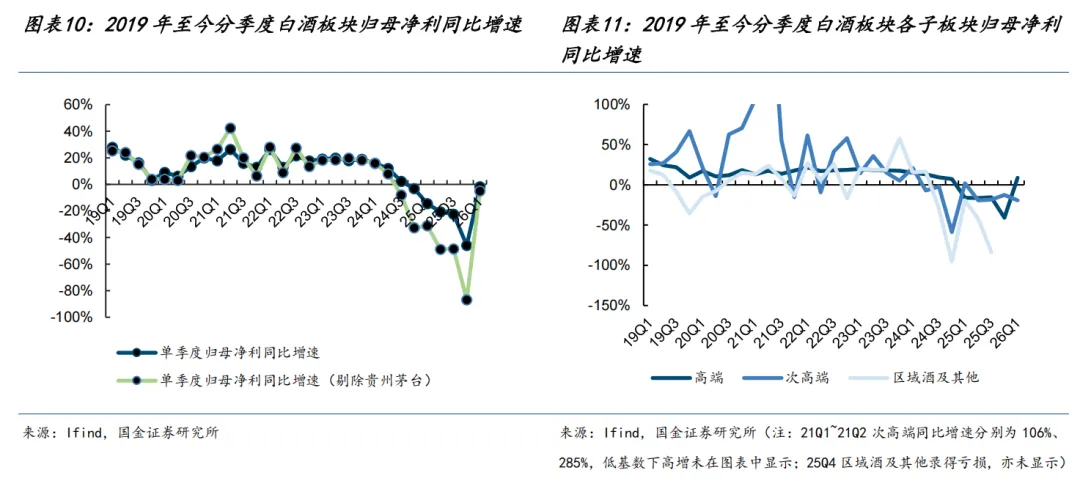

2025年白酒板块合计实现营收3584亿元,同比-18%;其中25Q4实现营收711亿元,同比-30%。26Q1白酒板块实现营收1318亿元,同比-1%;合并25Q4+26Q1来看,白酒板块实现营收2029亿元,同比-13%(25Q3白酒板块营收同比-20%),我们此前预期25Q4+26Q1会延续25Q3相似的出清斜率,实际出清斜率已环比有所收窄。

考虑到25Q2白酒板块营收同比-15%,叠加我们判断当前行业去库已经步入相对后期,我们预计26Q2行业层面营收跌幅环比会较25Q4+26Q1进一步收窄、26H2低基数下或将筑底恢复。

从板块内部来看,仅出清节奏相对较早、出清深度亦相对彻底的酒鬼酒合并25Q4+26Q1来看录得营收正增长(同比+15%),除此以外其余酒企表观营收仍有不同幅度下滑,其中同比下滑幅度在10%以内的包括山西汾酒(同比-2%)、迎驾贡酒(同比-4%)、金徽酒(同比-5%)及贵州茅台(同比-6%)。

如果剔除头部Top2酒企(贵州茅台与五粮液)、白酒板块25Q4+26Q1实现营收758亿元,同比-20%(25Q3同口径营收同比-22%,环比跌幅小幅收窄)。白酒板块整体单季度营收转负始于25Q1,剔除头部Top2酒企口径下营收转负始于24Q3,这意味着非头部酒企出清节奏较头部酒企而言领先约2个季度(对应1个旺季,即2024年中秋&国庆)。

我们认为此轮白酒行业下行周期始于2024年春节后,彼时春节居民端聚饮等需求仍呈现结构性超预期、而节后企业端商务等需求未能承接趋势。2025年春节及节后行业动销表现与2024年相似,即春节动销录得低预期下略超预期的表现、而节后动销反馈同样转淡。

居民端与企业端本身相对谨慎&疲软的消费情绪,叠加2025年5月18日中共中央、国务院印发修订后《党政机关厉行节约反对浪费条例》、消费场景约束超预期地对行业需求产生影响。至2025年中秋&国庆旺季时,行业层面动销反馈已印证“禁酒令”等外部风险事件对白酒消费场景的约束有环比改善迹象,该趋势在2026年春节旺季得到进一步证实。

将动销反馈同表观情况对照来看:2025年中秋&国庆动销预计录得约20%幅度下滑,这与白酒板块25Q3营收跌幅相似(剔除Top2酒企25Q3板块营收同比-22%);2026年春节动销预计录得10~15%幅度下滑,该幅度与白酒板块25Q4+26Q1营收跌幅亦相似(剔除Top2酒企25Q4+26Q1营收同比-20%),再次印证行业已处于显性“去库存”阶段。

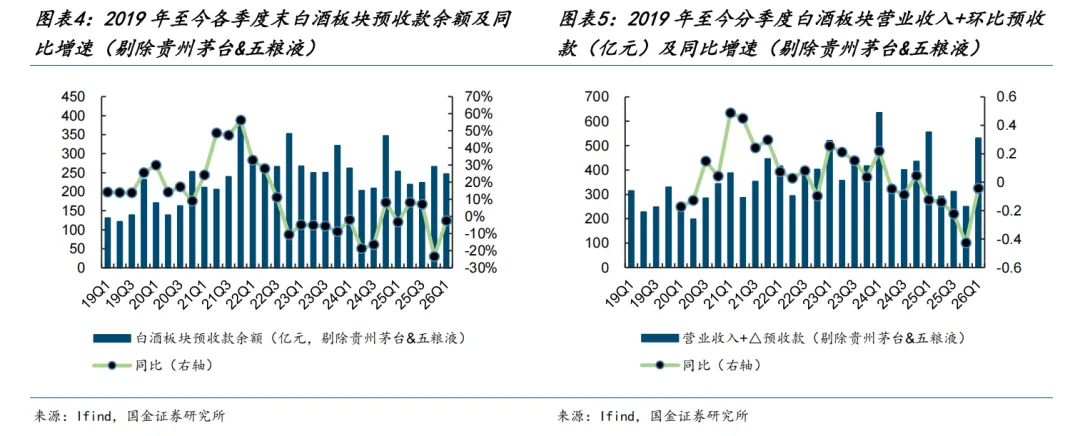

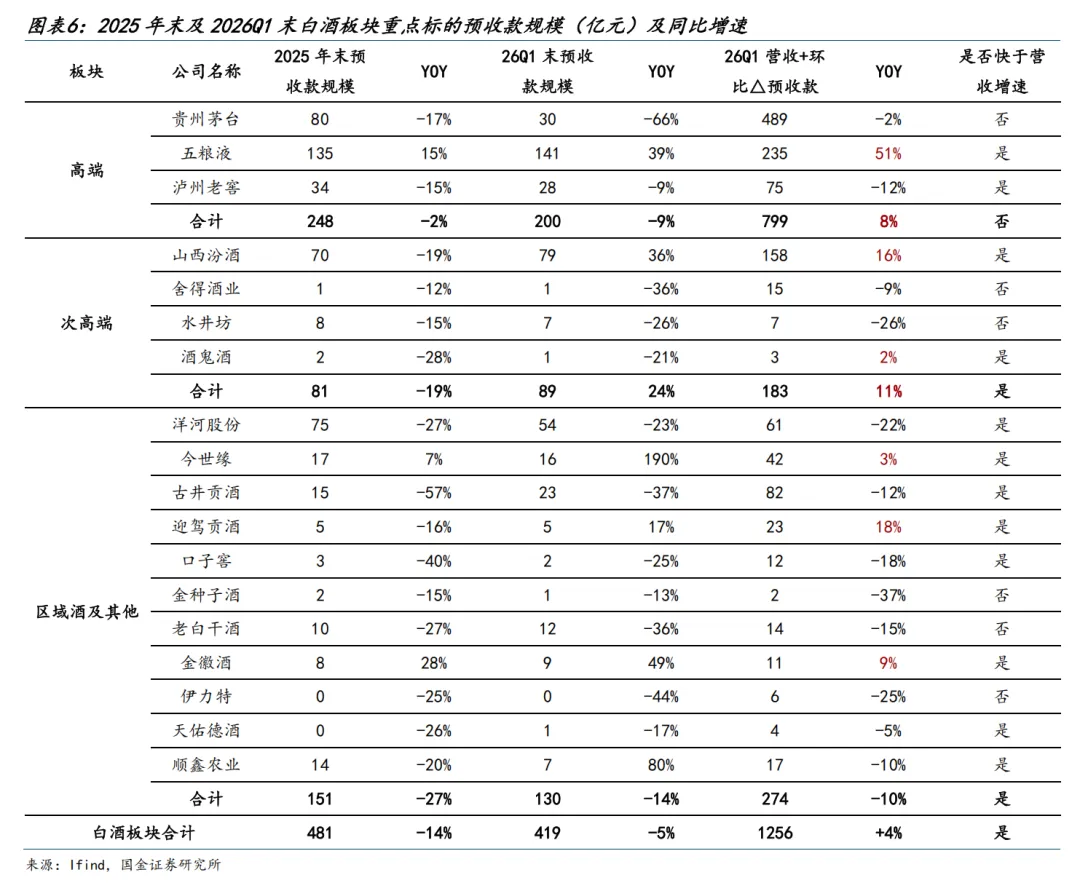

从预收款层面来看:2025年末白酒板块预收款余额合计481亿元,同比-14%。但预收款指标内部质量仍在降低,参考2025年末白酒酒企其他流动负债中待转销项税整体同比下滑30%以上,以及部分酒企待转销税额/预收货款比值较2024年末有所降低,这意味着预收款内部结构中与未来可结转确认收入的真实货款占比降低、各类返利等广义市场支持费用占比提升。

在此基础上,26Q1末白酒板块预收款余额合计419亿元,同比-5%;26Q1营业收入+△预收款口径同比+4%。其中:1)在18家样本酒企中,有6家酒企26Q1营业收入+△预收款口径同比录得正增,包括五粮液(同比+51%)、迎驾贡酒(+18%)、山西汾酒(+16%)、金徽酒(+9%)等。2)剔除Top2酒企25Q4/26Q1营业收入+△预收款口径同比分别-43%/-4%,这意味着酒企普遍将报表压力留于2025年,春节回款集中于26Q1。

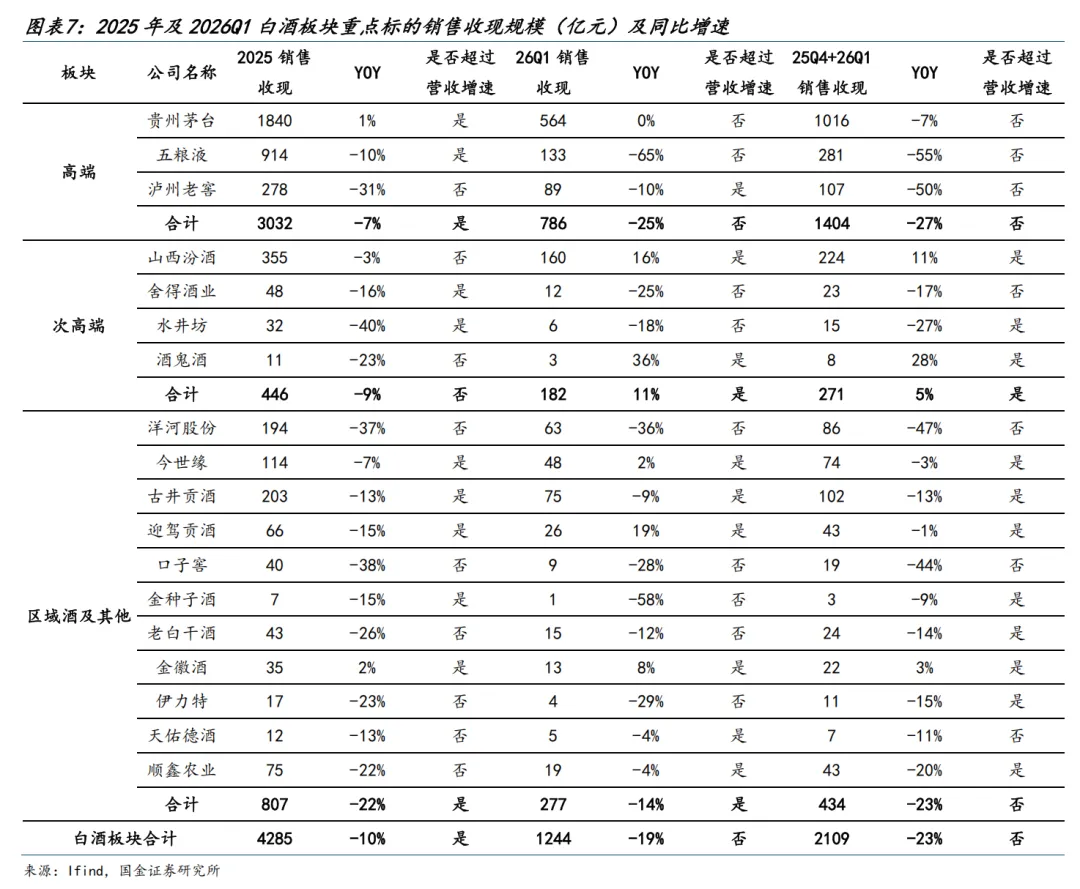

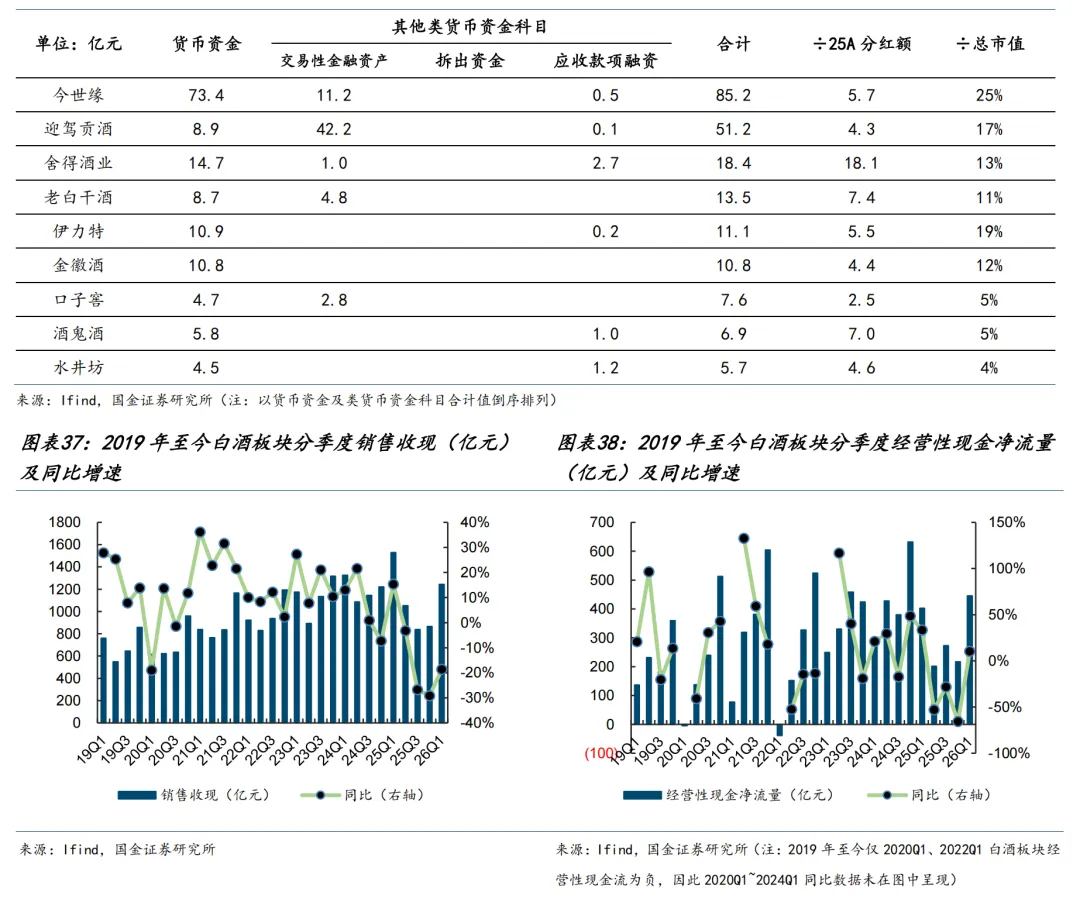

从现金流层面来看:2025年白酒板块合计销售收现4285亿元,同比-10%;26Q1销售收现1244亿元,同比-19%;25Q4+26Q1合计销售收现2109亿元,同比-23%,同比跌幅略高于营收端(25Q4+26Q1白酒板块营收同比-13%)。其中,18家样本酒企中有3家酒企25Q4+26Q1口径销售收现录得正增长,包括酒鬼酒(同比+28%)、山西汾酒(+11%)及金徽酒(+3%),以上3家酒企前述26Q1营业收入+△预收款口径同比亦录得正增。

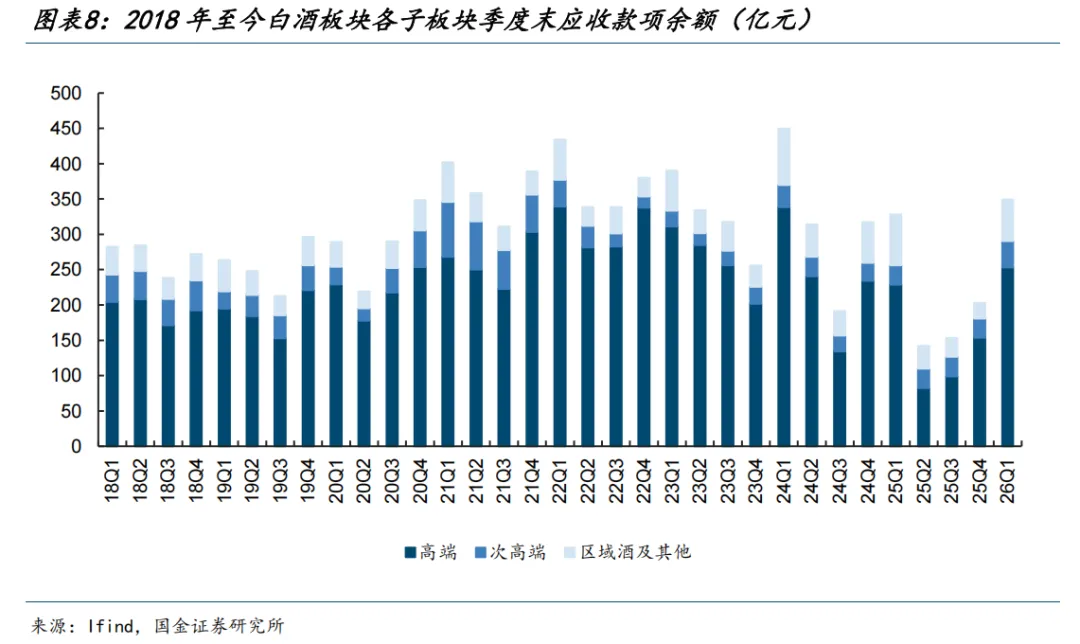

相对应地,26Q1末白酒板块应收款项余额349亿元,同比+7%,这意味着前述26Q1板块销售收现跌幅略高于营收端部分源于当期票据回款额同比提升、期内未形成现金流入所致。

其中,26Q1应收款项余额居前的酒企包括五粮液(209亿,同比+7%)、贵州茅台(36亿,+66%)、古井贡酒(31亿,-34%)、山西汾酒(27亿,+69%)。我们认为:一方面,头部酒企对于票据回款政策执行仍处于相对宽泛状态;另一方面,渠道的回款情绪逐步从即使给票据回款政策仍不愿意回款,向综合考虑后仍愿回款、有票据政策能用则用转变,一定程度上渠道回款情绪的转变也与行业持续去库存、价盘趋稳相关。

2.利润端:利润率仍较承压,营收端缺口及结构弱化是主因

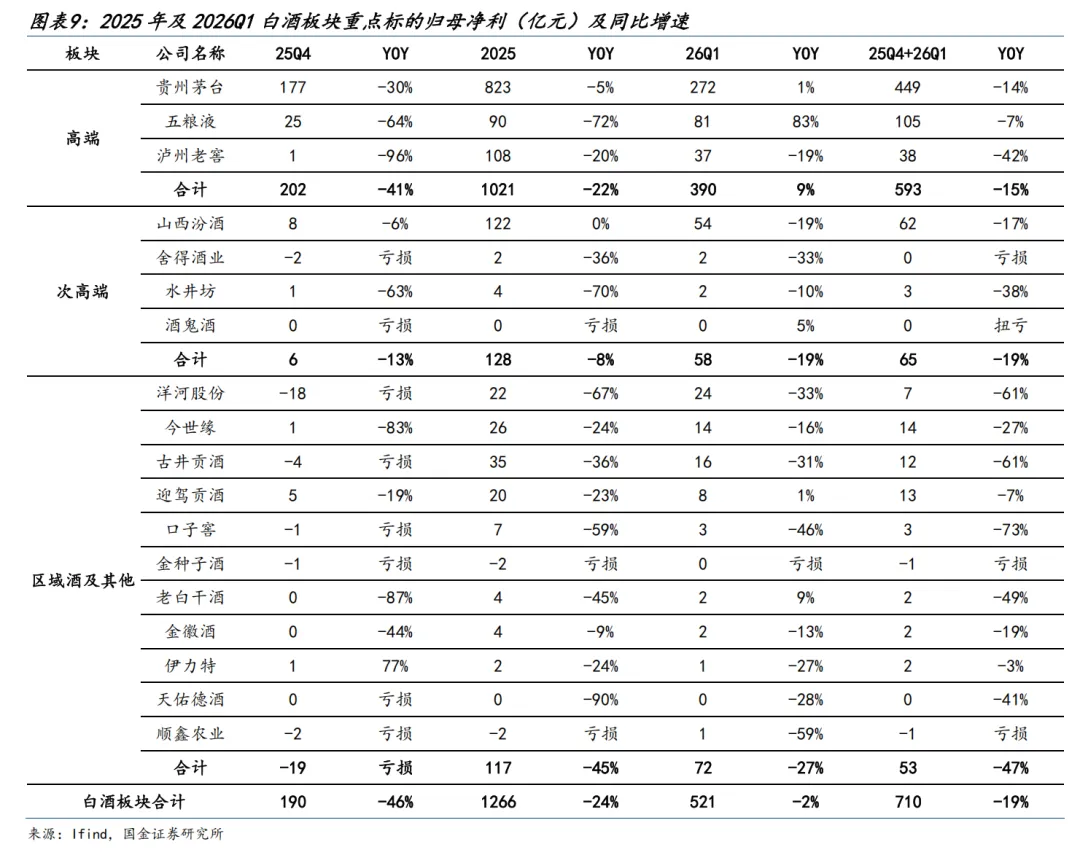

2025年白酒板块合计实现归母净利1266亿元,同比-24%;其中25Q4实现归母净利190亿元,同比-46%。26Q1白酒板块实现归母净利521亿元,同比-2%;合并25Q4+26Q1来看,白酒板块实现归母净利710亿元,同比-19%,同比跌幅略高于营收。

如果剔除头部Top2酒企,白酒板块25Q4实现归母净利-12亿元、在此轮周期中首次录得单季度亏损;26Q1实现归母净利168亿元,同比-23%,同比跌幅高于营收端(-15%),意味着非头部酒企的盈利压力在缺乏营收支撑的背景下仍较强。相对应地,26Q1贵州茅台&五粮液归母净利占板块比重为68%,同比+9pct。

从板块内部来看,与营收端相似、仅酒鬼酒低基数下合并25Q4+26Q1归母净利录得扭亏,除此以外其余酒企均录得归母净利下滑或亏损,其中亏损酒企包括舍得酒业、金种子酒及顺鑫农业,同比下滑幅度在10%以内的包括五粮液(-7%)、迎驾贡酒(-7%)及伊力特(-3%)。

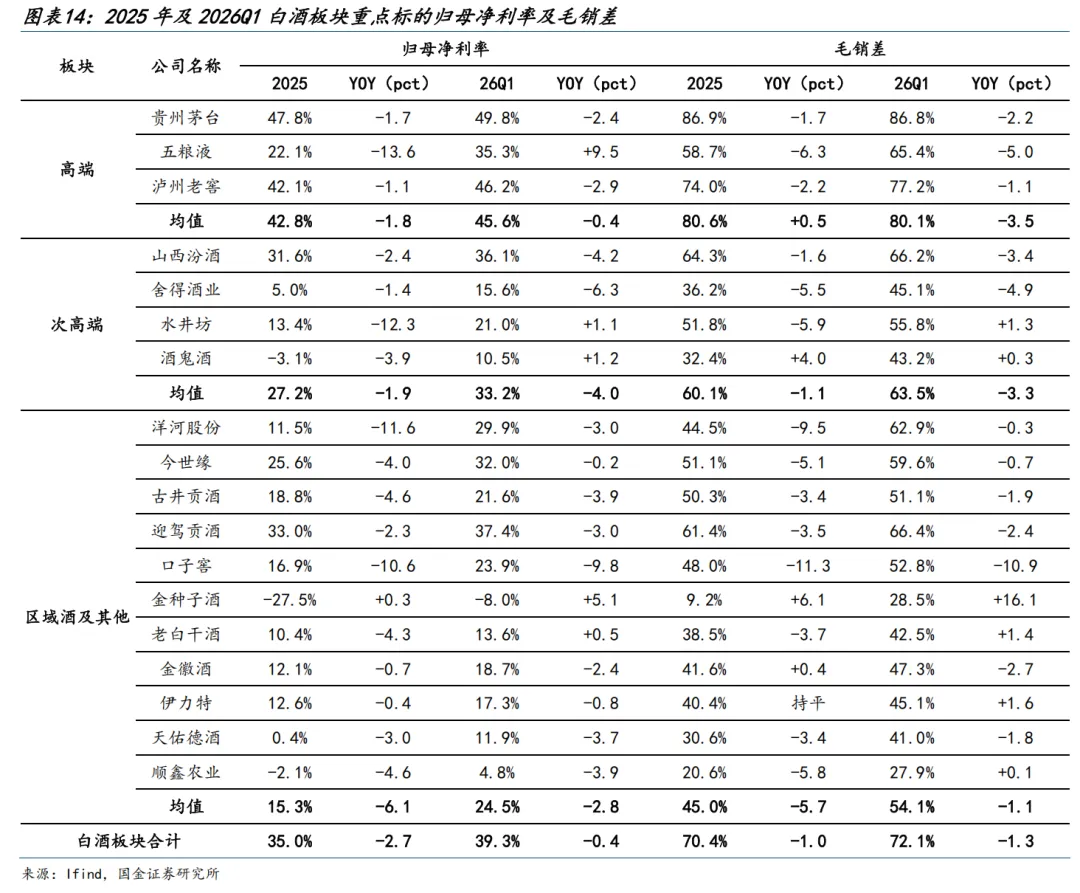

2025年白酒板块整体归母净利率为35.0%,同比-2.7pct。其中,高端酒/次高端酒/区域酒及其他归母净利率分别为42.8%/27.2%/15.3%,同比分别-1.8pct/-1.9pct/-6.1pct;酒企层面,2025年所有酒企均录得归母净利率同比下降或归母净利率为负。

26Q1白酒板块整体归母净利率为39.3%,同比-0.4pct。其中,高端酒/次高端酒/区域酒及其他归母净利率分别为45.6%/33.2%/24.5%,同比分别-0.4pct/-4.0pct/-2.8pct;酒企层面,五粮液、水井坊、酒鬼酒等少数酒企低基数下录得归母净利率同比提升。

从归母净利率的影响因素来看:

1)毛销差维度。2025年白酒板块整体毛销差为70.4%,同比-1.0pct。其中,高端酒/次高端酒/区域酒及其他毛销差分别为80.6%/60.1%/45.0%,同比分别+0.5pct/-1.1pct/-5.7pct;高档酒整体毛销差同比提升主要系高毛销差的贵州茅台占比相对提升,实质上高端酒各酒企毛销差期内同比均录得下降。

26Q1白酒板块整体毛销差为72.1%,同比-1.3pct。其中,高端酒/次高端酒/区域酒及其他毛销差分别为80.1%/63.5%/54.1%,同比分别-3.5pct/-3.3pct/-1.1pct;头部酒企毛销差期内同比均录得下滑,仅部分出清节奏居前的二线酒企毛销差同比已有所提升。

拆分毛销差来看:2025年白酒板块毛销差同比-1.0pct,其中毛利率同比+0.4pct、销售费用率同比+1.4pct。毛利率同比提升主要系相对高毛利率的贵州茅台占比提升所致,但就贵州茅台而言,期内毛利率仍同比-0.8pct至91.2%。销售费用率方面,18家样本酒企中仅3家酒企销售费用率同比下降、均为出清节奏居前的二线酒企。

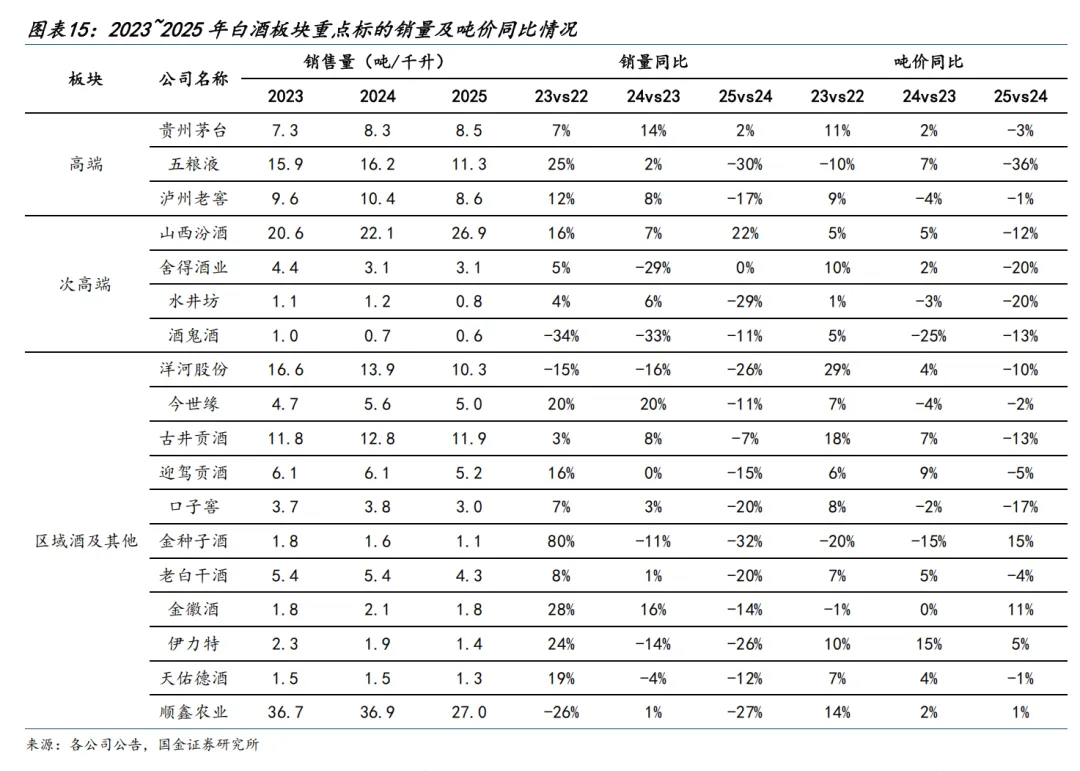

具体而言,期内毛利率同比承压主要系酒企销量下滑但固定成本仍需摊销(期内18家样本酒企中仅贵州茅台、山西汾酒销量同比正增),以及酒企所售产品结构普遍均有弱化(期内18家样本酒企中仅4家酒企吨价同比提升,且均为二线酒企)。

此外,期内销售费用率普遍有所提升,个别酒企系行业下行期仍积极施以费投、强化产品市场份额与品牌市场地位(例如贵州茅台2025年广告宣传费、市场推广及服务费同比分别+37%、+25%),而多数酒企系营收端承压所致、即使相关费投额有所降低但费率仍有提升(例如五粮液2025年形象宣传费、促销费同比分别-17%、-36%,销售费用总体同比-29%但销售费用率同比+6.8pct)。

2)管理费用率维度。2025年白酒板块整体管理费用率为5.8%,同比+0.6pct,管理费用率同比提升主要系营收端承压所致,期内白酒板块整体管理费额同比-8%。其中,高端酒/次高端酒/区域酒及其他管理费用率分别为5.3%/5.4%/7.9%,同比分别+0.5pct/持平/+1.6pct。

26Q1白酒板块整体管理费用率为3.8%,同比-0.1pct;期内白酒板块整体管理费额同比-4%,幅度略高于营收端。其中,高端酒/次高端酒/区域酒及其他管理费用率分别为3.6%/ 3.1%/5.0%,同比分别-0.5pct/+0.3pct/+0.7pct。

3)税金及附加维度。2025年白酒板块整体税金及附加占比为17.6%,同比+2.0pct。其中,高端酒/次高端酒/区域酒及其他税金及附加占比分别为18.0%/17.7%/16.1%,同比分别+2.6pct/+0.9pct/+0.7pct。

26Q1白酒板块整体税金及附加占比为15.6%,同比-0.8pct。其中,高端酒/次高端酒/区域酒及其他营业税金及附加占比分别为15.5%/15.4%/16.3%,同比分别-2.3pct/+1.6pct/ +1.2pct;高端酒税金及附加占比同比明显降低主要系五粮液26Q1税金及附加占比同比-15.3pct至16.3%,期内白酒板块多数酒企税金及附加占比同比仍有所提升。营业税金及附加的主要细项为消费税,生产与销售节奏的错位会阶段性影响税负占比,产品结构对营业税金及附加占比变动的影响相对较低。

3.机构持仓:指数持股环减,主动权益缓减但节奏趋缓,北上持股环增贵州茅台

从基金重仓持股来看,截至26Q1末,基金重仓持股市值占基金股票投资市值比为2.09%,环比-0.17pct,介于16Q4~17Q1间水平。从持仓结构来看:

1)26Q1末指数类基金重仓持股市值占基金股票投资市值比为2.92%,环比-0.14pct。其中,指数类基金对贵州茅台持仓环比-36%,主要系上证50、沪深300等ETF指数基金份额减少所致;五粮液、泸州老窖、山西汾酒持仓环比分别+5%、+3%、+4%,主要系酒类指数基金等期内份额提升。

2)26Q1末主动权益基金重仓持股市值占基金股票投资市值比为1.63%,环比-0.02pct。其中,持仓总市值>5亿元的酒企持股变动显著分化:环增的包括贵州茅台(+10%)、五粮液(+21%)、洋河股份(+47%),环减的包括山西汾酒(-13%)、泸州老窖(-14%)、古井贡酒(-53%);持仓总市值1~5亿元的酒企仅剩舍得酒业(+13%)与今世缘(-33%)。

截至26Q1末,主动权益基金持股占流通股比>3%的酒企仅剩山西汾酒(4.63%)、泸州老窖(4.40%),五粮液环增后持股占流通股比提升至2.06%,而古井贡酒大幅缓减后持股占流通股比回落至1.93%。

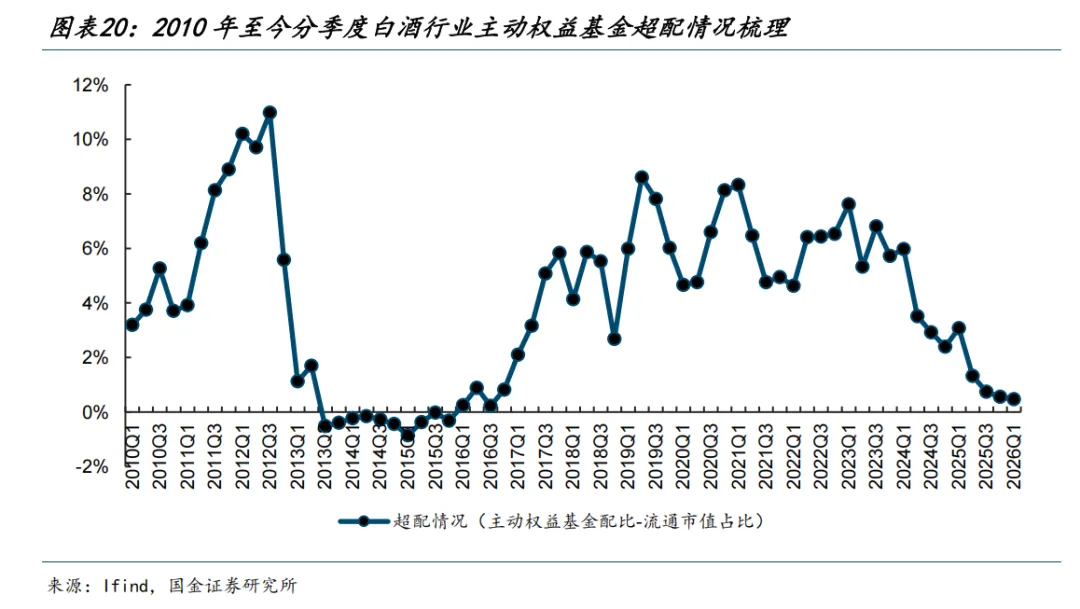

此外,从配置权重看,26Q1主动权益基金对白酒板块超配比例持续回落、降至0.47%,环比-0.09pct,超配比例降至16Q4前水平。

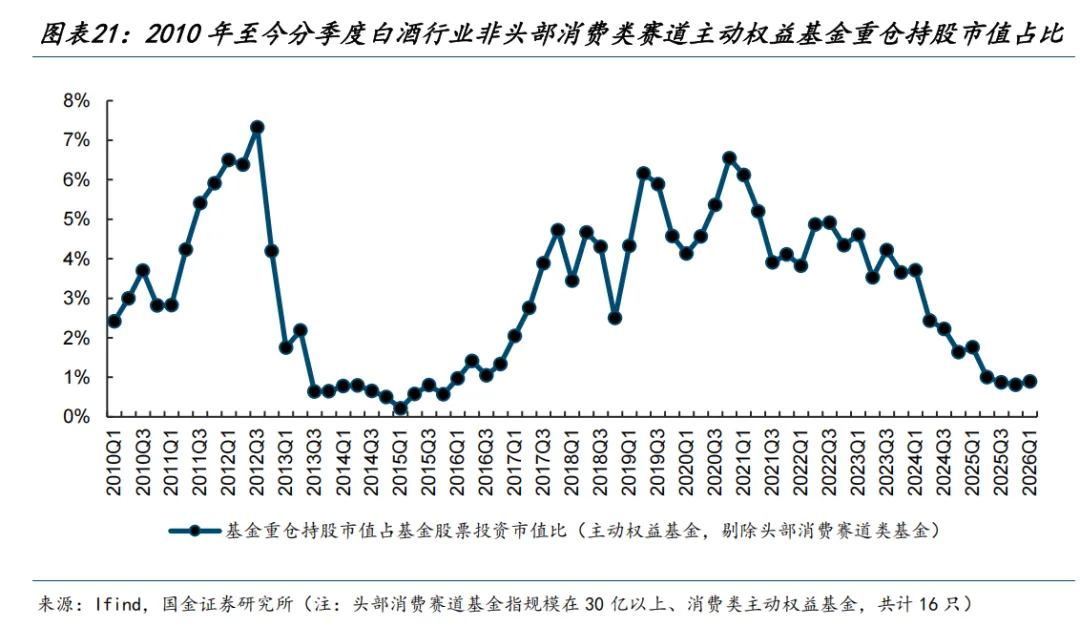

进一步地,我们梳理了头部消费类赛道基金的白酒持股情况:截至26Q1末头部消费类赛道基金白酒重仓标的包括贵州茅台、山西汾酒、五粮液、泸州老窖、古井贡酒,环比持仓分别-14%、-3%、+6%、-6%、-59%。

剔除该部分后,26Q1末主动权益基金重仓持股市值占基金股票投资市值比为0.89%,环比+0.08pct,环增或有季节性因素(25Q1末/24Q1末时环比分别+0.12pct/+0.05pct),持股集中于贵州茅台、五粮液、山西汾酒、泸州老窖。

从沪深港通持股占比来看,持股市值在50亿以上的仅贵州茅台(环比+0.3pct至4.7%)与五粮液(环比-0.2pct至2.1%);泸州老窖、山西汾酒持股市值约20~30亿,且环比均-0.5pct。

4.投资建议:看好板块底部配置价值,推荐布局α酒企

从市场定价的角度来看,2026年初至今市场对白酒行业基本面预期基本平稳,未似2025年节后那般在“禁酒令”催化下对基本面预期单边下修。市场对白酒行业基本面预期逐步企稳的背景是:2026年春节动销符合预期(同比虽有下滑但跌幅收窄)、2026年初至今主要白酒单品批价企稳、25Q4&26Q1报表延续出清印证去库逻辑。

从动销角度来看,我们预计2026年节后淡季动销跌幅环比将进一步收窄,低基数下后一旺季(中秋&国庆)将是基本面能否筑底的重要检验窗口,主要考虑:

1)2026年春节反馈已经印证外部风险事件对白酒消费场景的约束环比持续改善,虽恢复的阈值未达到100%,但2026年节后相较于2025年同期而言仍能低基数下有所修复。

2)居民端和企业端消费力、消费情绪的变化是慢变量,在当前的经济环境下我们仍预计不会有显性、大幅的变动,但市场对于通胀温和修复、地产链逐步量价平稳的预期环比有所改善,我们仍看好中期维度居民端和企业端消费力、消费情绪改善的确定性。

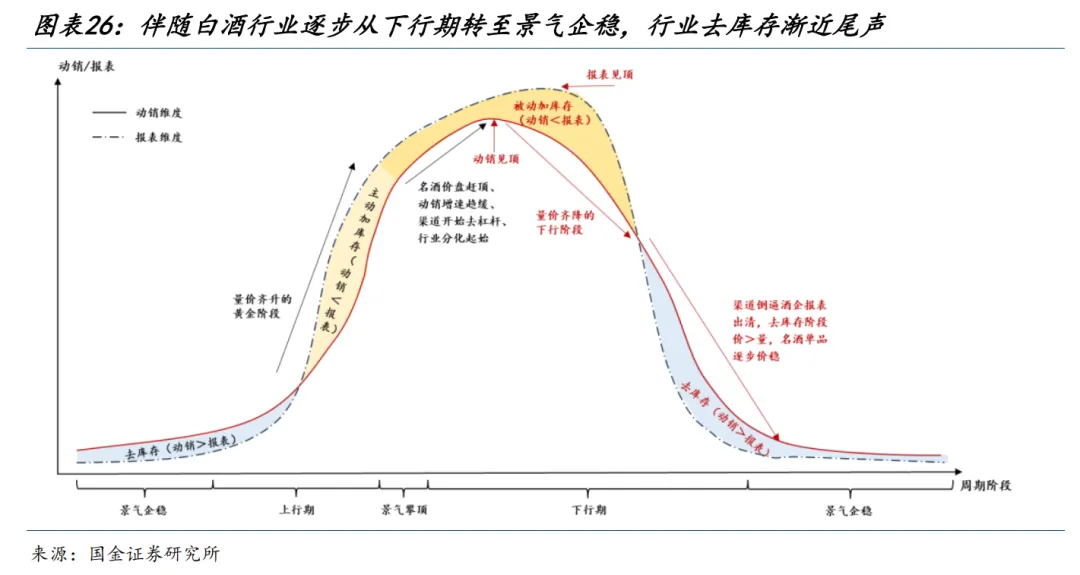

从报表角度来看,我们预计26Q2起报表兑现或向动销收敛、26H2低基数下报表兑现有望筑底回升,核心考量是白酒产业“去库存”已经步入相对后期。实际上,此轮行业“去库存”周期始于25Q2“禁酒令”事件后,至今经历了2个旺季去化窗口(2025年中秋&国庆及2026年春节)。

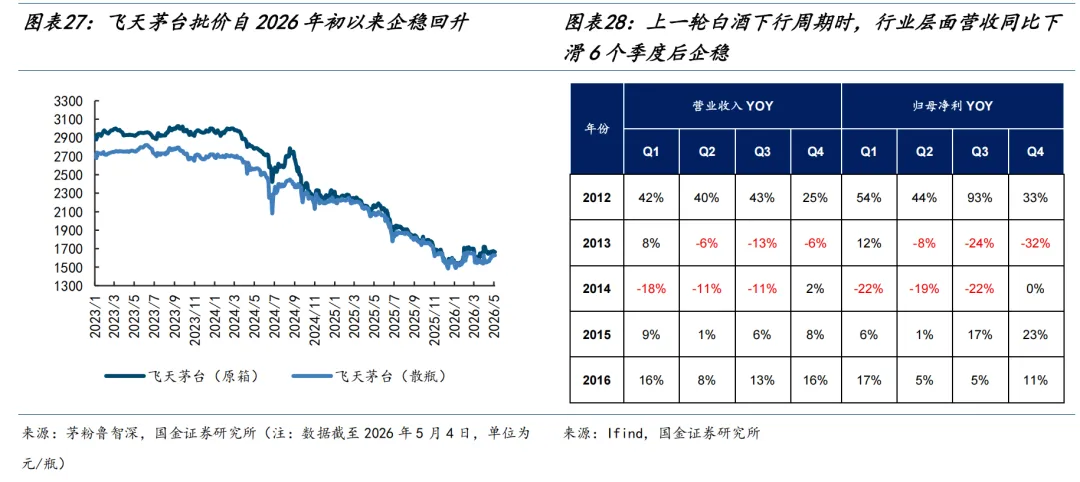

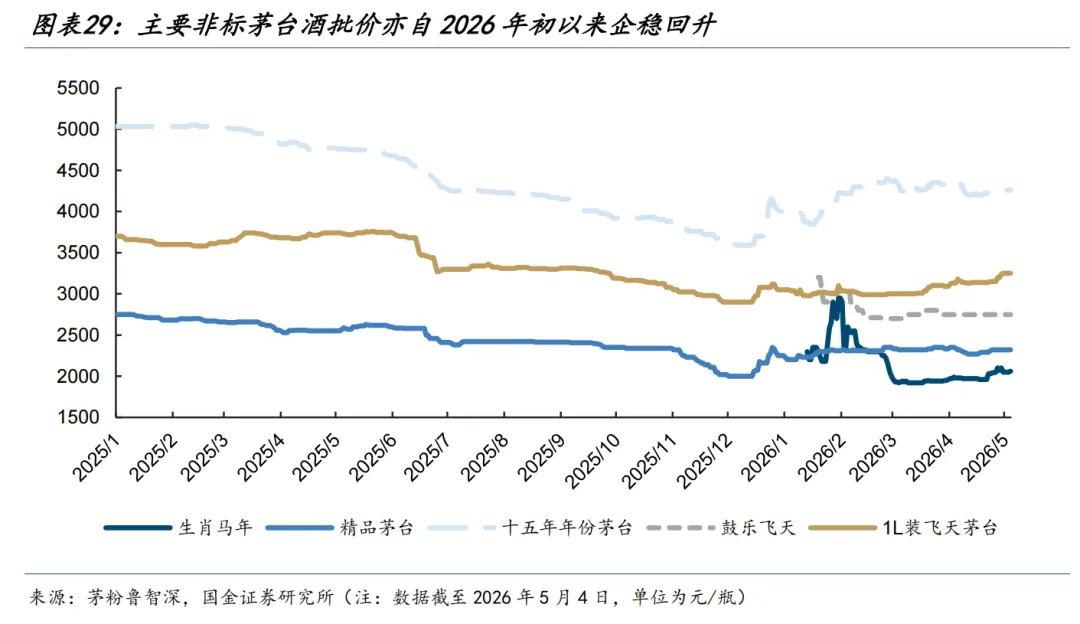

从渠道库存绝对值、亦或是考虑动销流速后趋缓周期的角度来看,当前渠道库存仍有一定压力、主要名酒品牌去化周期普遍在2~3个月。但当前制约渠道库存进一步去化的主要矛盾已转至亟需动销改善、而非酒企仍在非理性压货,本身渠道去库情绪与行业价盘稳定性息息相关,而后者自25H2起已基本平稳,即使2026年年初时渠道预期相对谨慎的茅台酒至今也已录得超预期批价回暖。

因此,我们对行业去库节奏的判断亦建立在价盘预期的基础上,我们预计2026年春节已印证行业价盘筑底,主要考虑:1)酒企经营思路普遍从“以价换量抢份额”转至“控价稳量抓好基本盘”,名酒酒企已几无催回款压货粉饰报表的动作;2)渠道去库压力最深的时点已过,预计再规模抛售致使价盘降档的概率较低。整体而言,我们认为当前价格体系下行业供需已至相对动态平衡状态。

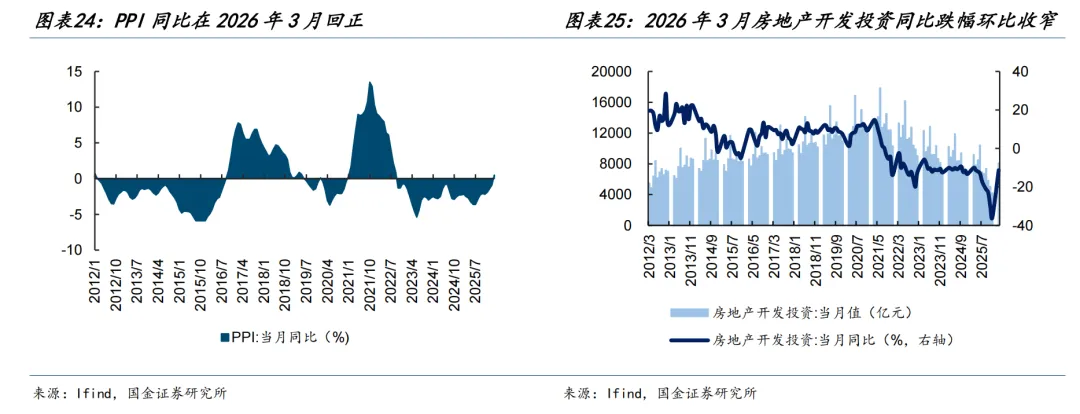

同时,自上而下的前瞻指标亦支撑价盘筑底的判断:

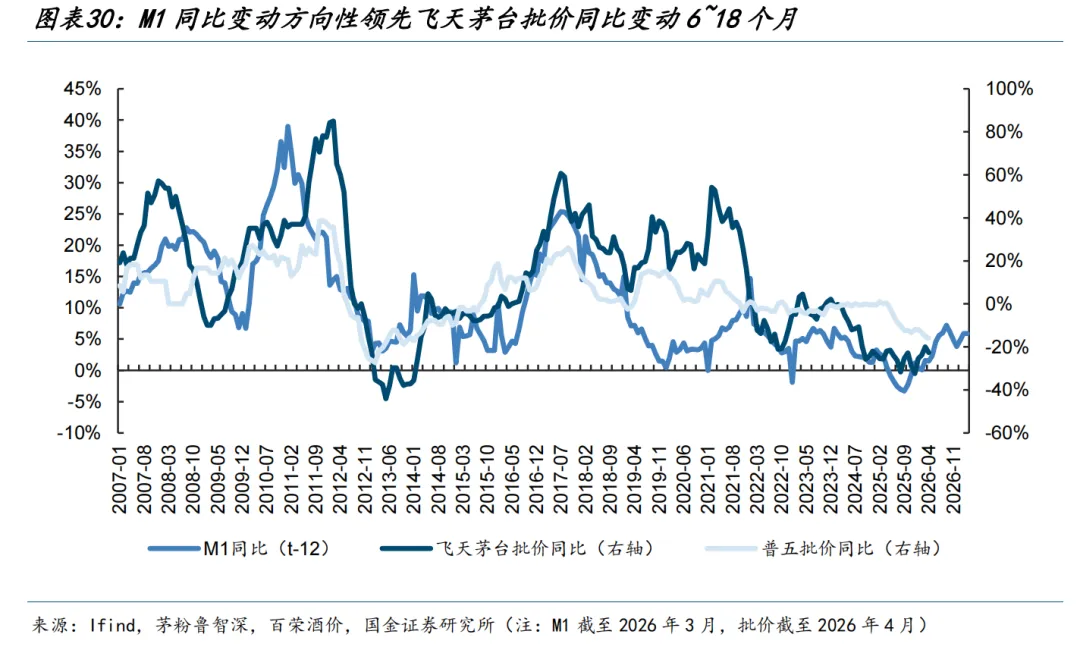

1)PPI与飞天茅台批价同比变动相对同步,在PPI同比为正时期飞天茅台批价同比亦基本为正,主要系PPI与工业企业利润情况、房地产景气周期密切相关,通过商务需求影响飞天茅台价盘,前述已提及2026年3月PPI同比回正。

2)M1同比增速领先飞天茅台批价变动约6~18个月,流动性宽松一方面通过提升经济活跃度、带动企业和居民端消费;另一方面,通过资产升值财富效应间接推动白酒消费。

综上,我们认为当前白酒行业价盘已基本筑底,行业去库步入尾声,当前淡季动销跌幅环比持续收窄,酒企表观业绩将向动销逐步收敛。这意味着,过去4个季度(25Q2~26Q1)酒企表观归母净利润已具备底线参考价值,即使26Q2表观仍有下滑压力、但基数效应下对测算EPS×PE的影响已较低。

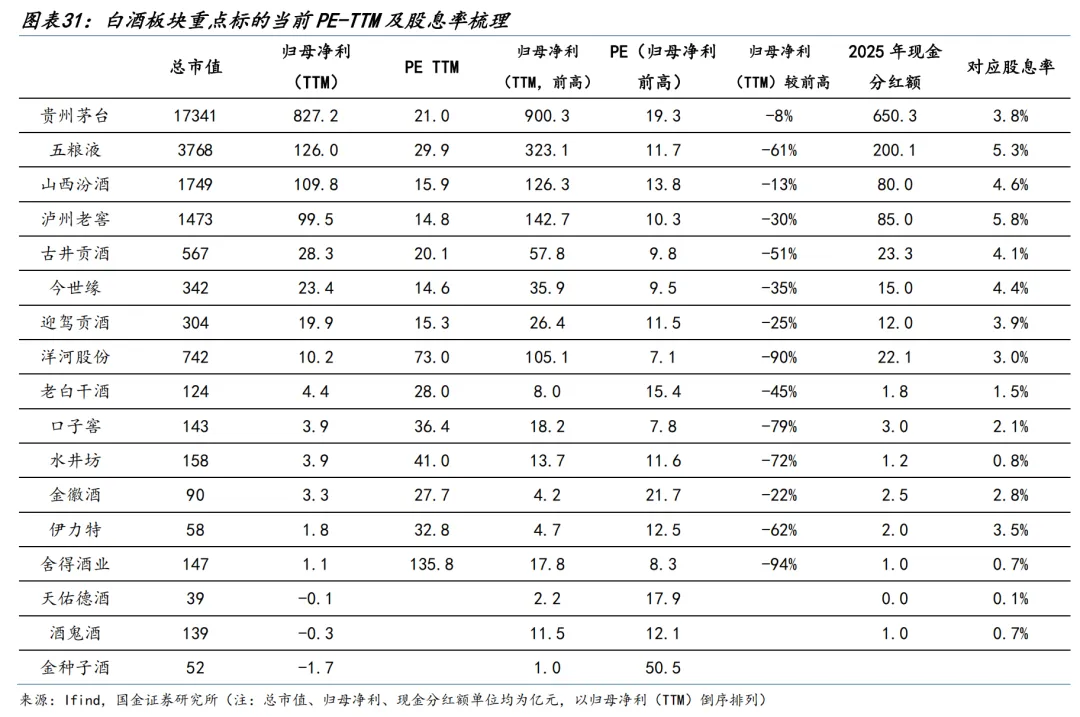

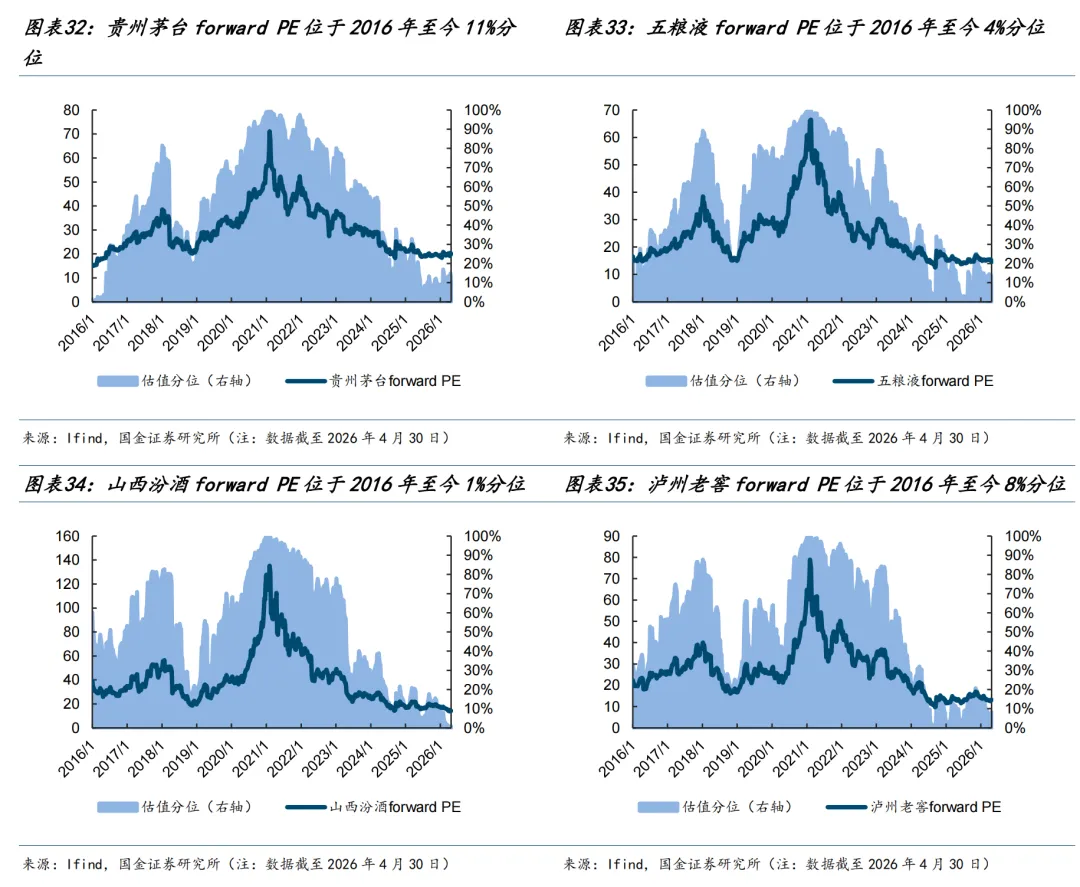

参考过去4个季度归母净利,目前行业估值锚贵州茅台PE-TTM约21X,除部分业绩短期大幅出清、估值参考性相对较低的酒企外(如五粮液、洋河股份等),多数酒企PT-TTM约15~20X,这也符合下行期时估值锚具备估值溢价的定价框架,估值锚贵州茅台的PE-TTM本身也处于完整产业周期视角下中枢偏低的水平。

基于此,我们认为白酒板块的底仓配置价值已显现,即表观业绩底陆续呈现,且业绩底时估值亦处于中枢偏低水平,中期视角下即使行业景气度处于持续筑底等待拐点的状态,报表向动销收敛的过程中酒企EPS仍能较底部有所修复。

此外,部分酒企股息率亦具备不错的吸引力:按照2025年实际现金分红规划测算,其对应当前市值下股息率>5%的酒企包括泸州老窖(5.8%)与五粮液(5.3%),>4%的酒企包括山西汾酒(4.6%)、今世缘(4.4%)、古井贡酒(4.1%),以及接近4%的迎驾贡酒(3.9%)与贵州茅台(3.8%)。

上市酒企中,五粮液与泸州老窖此前披露分红规划已明确了最低现金分红额(分别为200亿元与85亿元)、>5%的股息率置信度较强。此外,贵州茅台与山西汾酒明确最低现金分红比例(分别为75%与65%),今世缘与迎驾贡酒虽2025年业绩有所下滑、但保持了相对平稳的现金分红额。

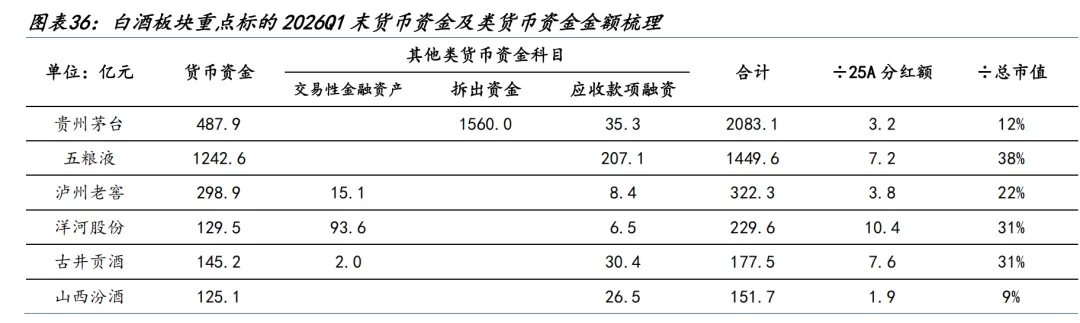

实际上,即使面临行业景气下行冲击,白酒仍是商业模式相对优异的产业,其现金收现能力仍较强,过往行业景气周期也积累了可观的货币资金储备,五粮液、洋河股份与古井贡酒26Q1末货币资金及类货币资金科目余额占总市值比重达30%以上。综上,我们认为头部名酒具备相对充足的分红能力。

整体而言,我们坚定看好白酒板块的底部配置价值。白酒行业具备优异的商业模式,呈现高毛利率、高ROE、头部酒企强议价能力等特征,即使短期面临周期性景气承压,我们仍看好白酒作为国内传统文化实物载体的中长期价值。固然未来白酒行业会向着更良性、更大众化的方向发展,居民端消费升级、对优质白酒产品的追求仍会存在,白酒具备打破社交距离、情绪释放及信任构建的独特功能。

从周期角度来看,目前白酒行业已经度过出清斜率最为陡峭的阶段,基本面已有筑底迹象。在此背景下,市场对白酒行业的动销预期、EPS预期均处于较为谨慎的程度,预期筑底意味着白酒板块具备不错安全边际、下行空间有限,叠加头部酒企不错的股息率,我们看好板块的配置胜率。

复盘12~16年上一轮行业下行周期时白酒板块行情,预期先行的特征较为明显:当市场达成对景气复苏的一致预期时白酒板块配置性便进入右侧,即使短期行业基本面及酒企报表兑现尚未与复苏预期共振。

啤酒板块:量价表现稳健,成本红利超预期释放

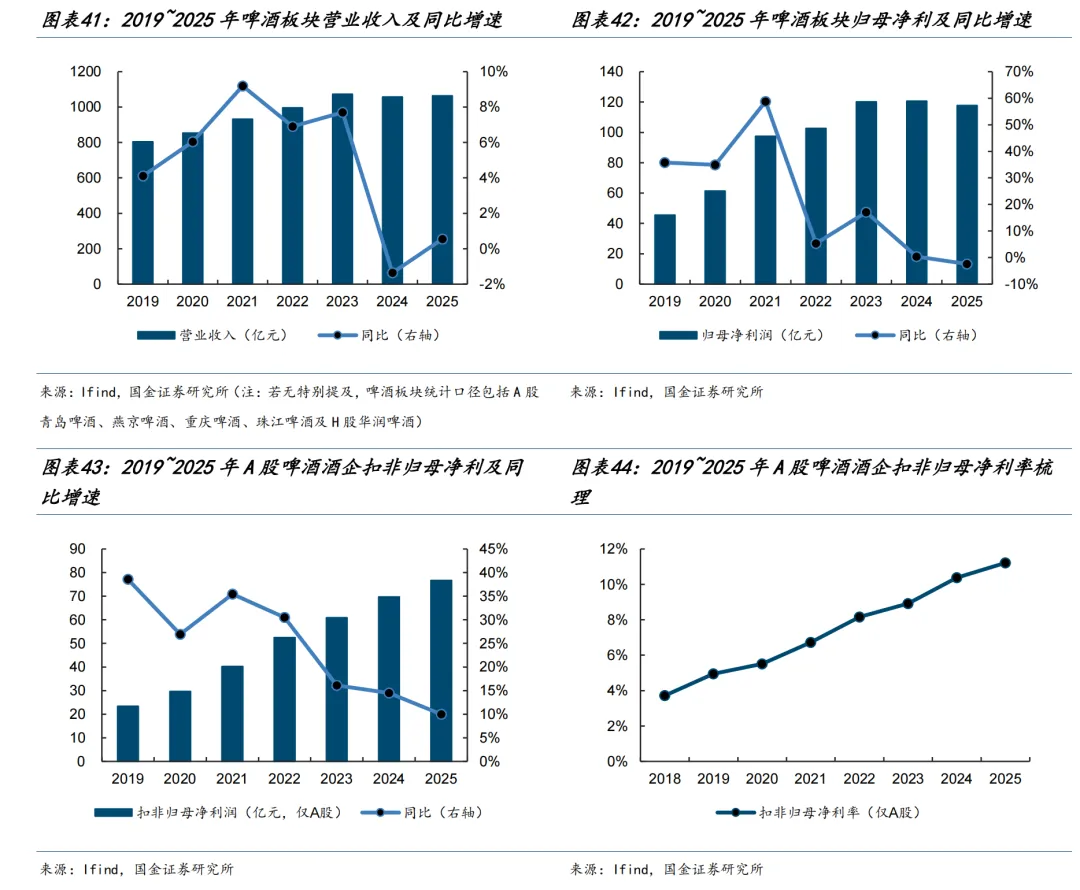

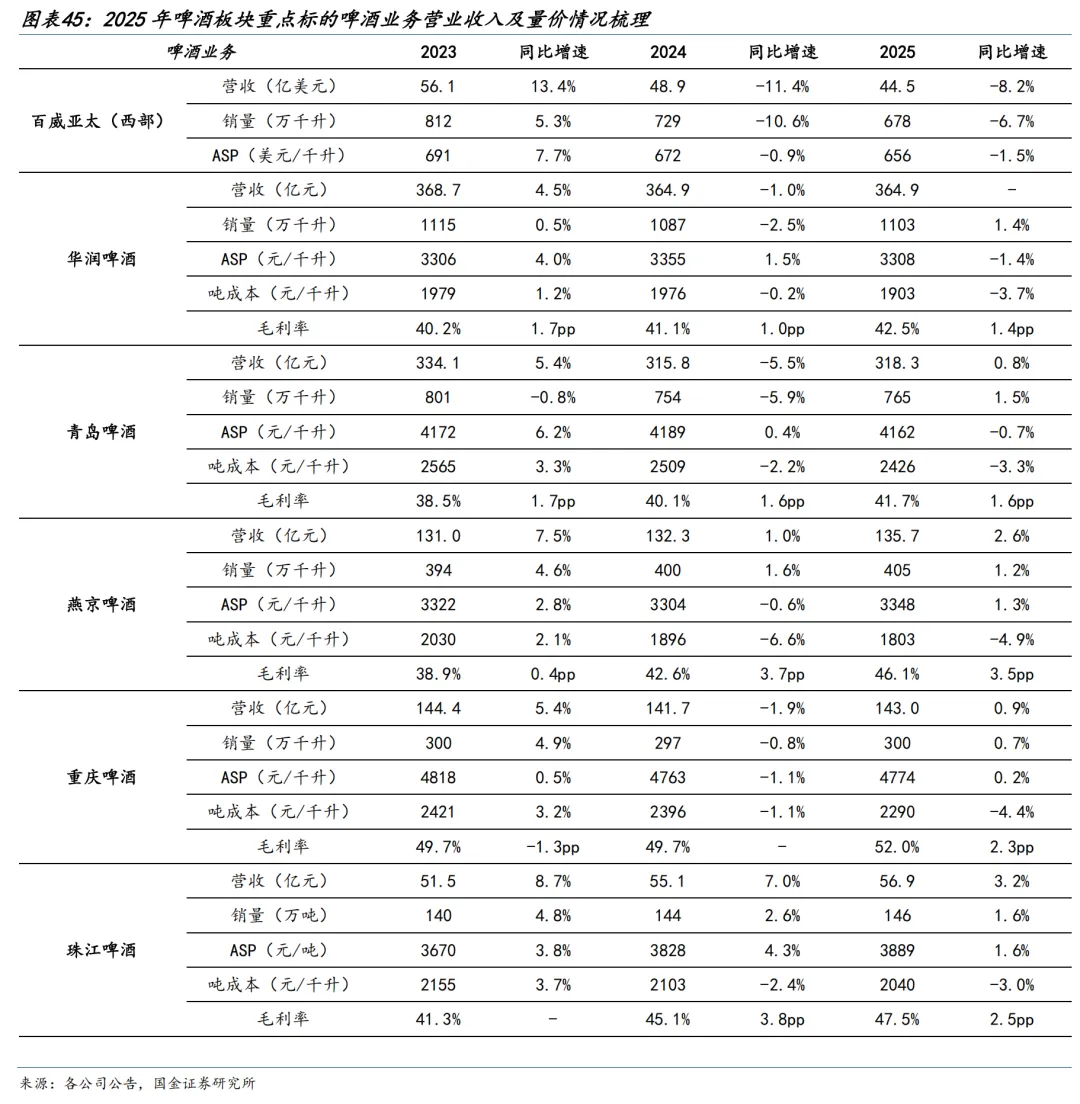

2025年啤酒板块重点标的合计实现营收1064亿元,同比+0.5%(包含A股青岛啤酒、燕京啤酒、重庆啤酒、珠江啤酒及H股华润啤酒);实现归母净利118亿元,同比-2.4%。其中,A股啤酒板块重点标的实现扣非归母净利77亿元,同比+10.0%;扣非归母净利率为11.2%,同比+0.8pct。

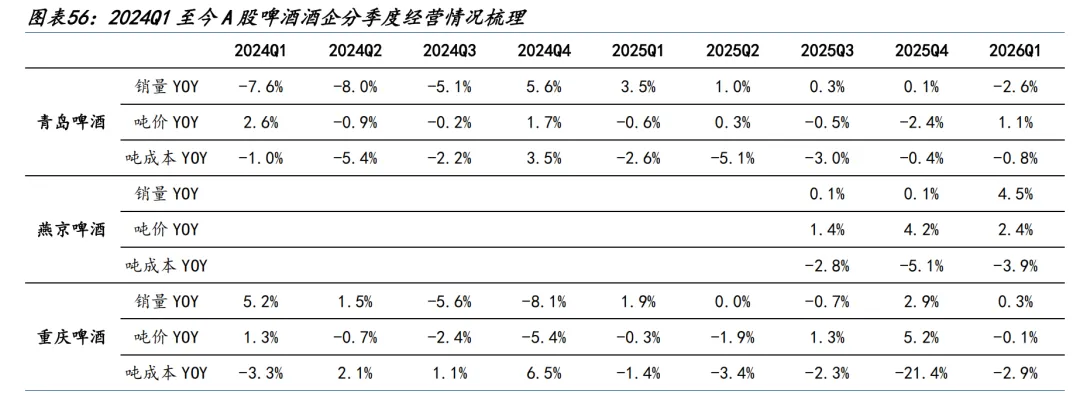

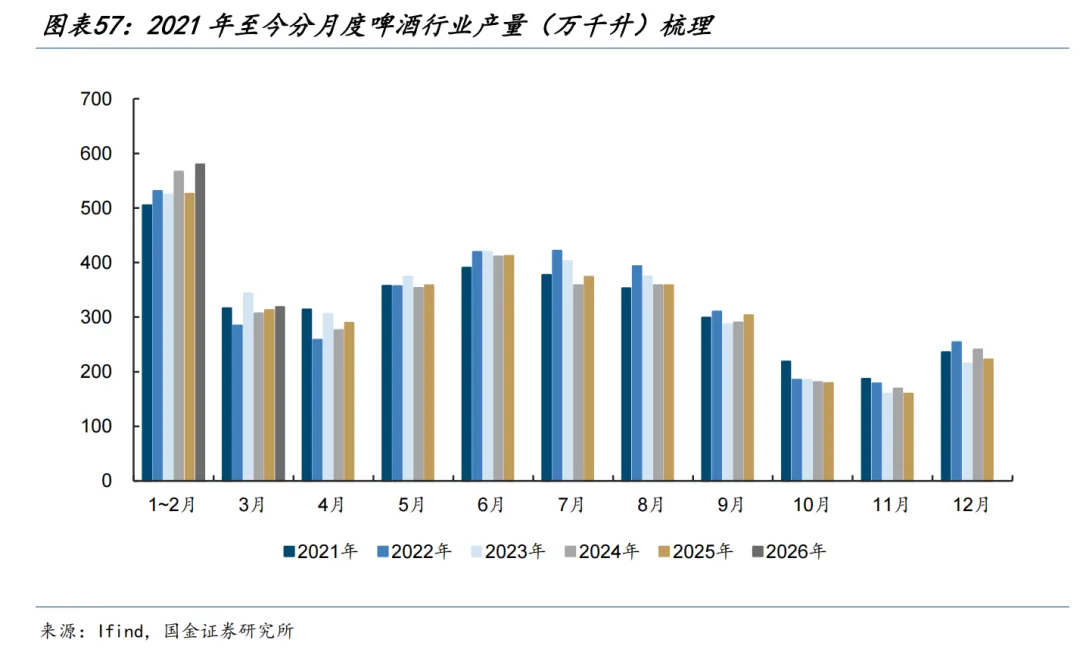

拆分量价来看,2025年上述酒企均录得销量正增、表现优于行业整体(2025年啤酒行业产量3536万千升,同比-1.1%);吨价表现有所分化,其中燕京啤酒、重庆啤酒、珠江啤酒期内ASP录得正增,华润啤酒、青岛啤酒ASP录得下滑,但产品结构提升逻辑仍在兑现(例如华润啤酒期内次高档及以上产品销量增长中至高单位数,喜力销量增长接近20%;青岛啤酒中高端以上产品销量增长5.2%)。此外,百威亚太(西区)期内销量与吨价均有所回落。

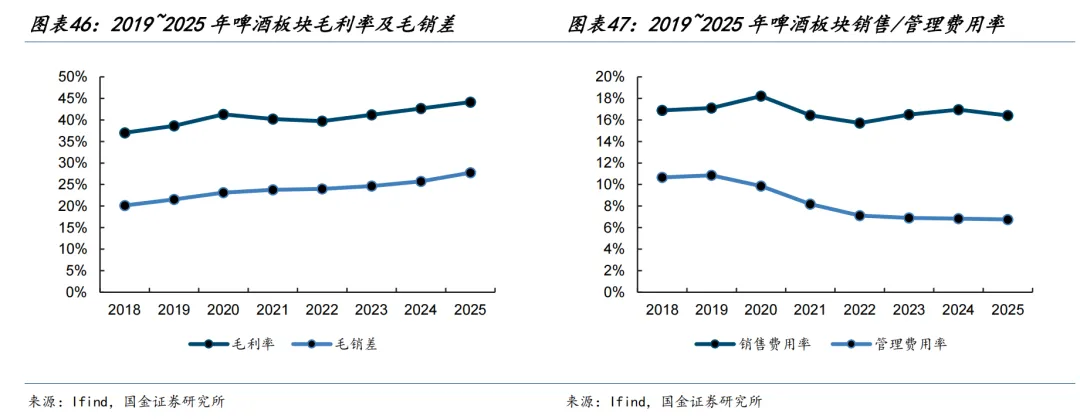

细拆利润弹性来看:1)2025年啤酒板块毛销差为27.7%,同比+2.0pct;其中,毛利率同比+1.5pct至44.1%,销售费用率同比-0.5pct至16.4%。毛利率明显提升主要得益于期内成本红利,期内啤酒酒企吨成本均明显降低。2)期内板块整体管理费用率为6.8%,同比持平。

26Q1 A股啤酒板块重点标的实现营收200亿元,同比+0.9%;实现归母净利26.8亿元,同比+7.0%;实现扣非归母净利25.6亿元,同比+8.2%。

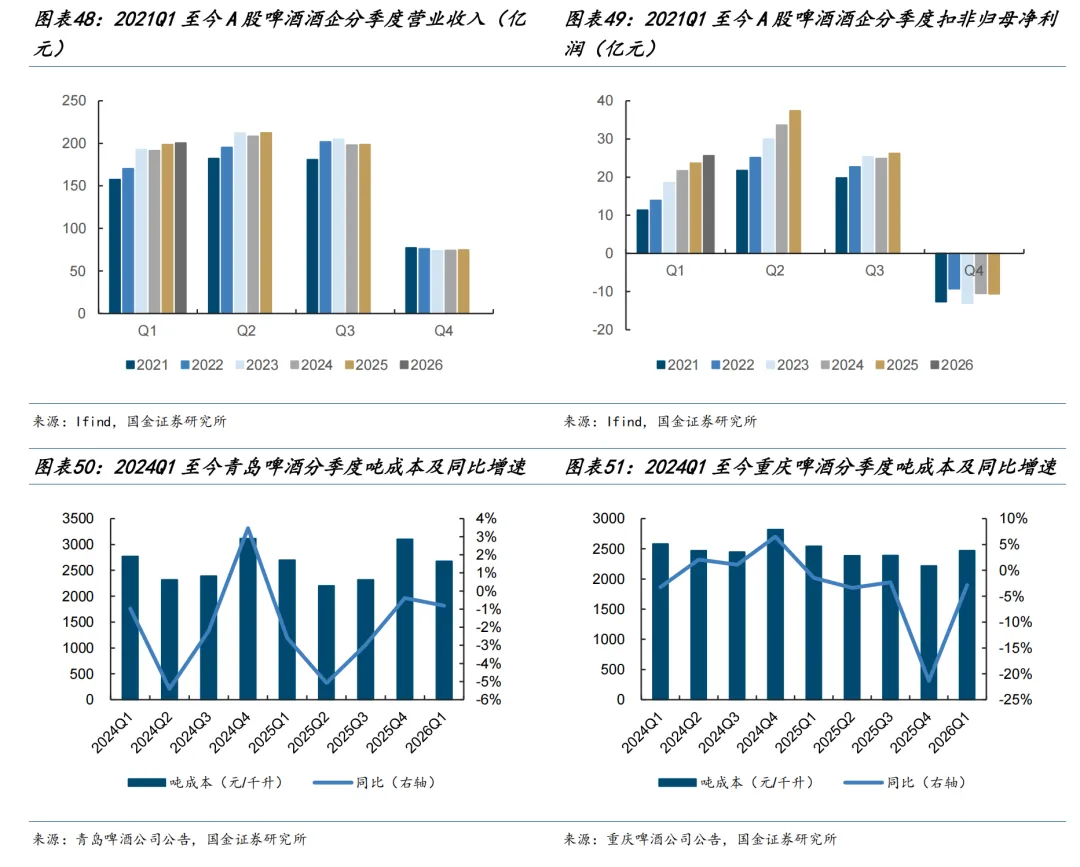

26Q1啤酒板块利润端表现好于预期,主要系期内酒企成本端仍有明显红利(例如燕京啤酒26Q1吨成本同比-3.9%,重庆啤酒-2.9%),预计铝罐外玻瓶/包材等成本下降对冲铝罐涨价影响、销量提升带动固定成本摊销平熨且精细化生产成效持续显现。

拆分量价来看,26Q1板块内部仍呈现明显分化:期内燕京啤酒、珠江啤酒量价齐升,青岛啤酒量减价增,重庆啤酒量增价减。行业层面,26Q1啤酒行业产量905万千升,低基数下同比+4.2%。

报告全文欢迎联系国金食饮团队

风险提示

l 宏观经济恢复不及预期——经济增长降速将显著影响整体消费情况,酒类消费亦无法避免;

l 禁酒令等政策风险——若政策层面持续限制,会从消费场景上影响酒类消费;

l 食品安全风险——若行业发生食品安全事故,将严重损害酒类消费。

往期报告

+

报告信息

点击下方阅读原文,获取更多最新资讯