开源化工团队

蒋跨跃 S0790523120001

李思佳 S0790525070006

张晓锋 S0790522080003

报告摘要

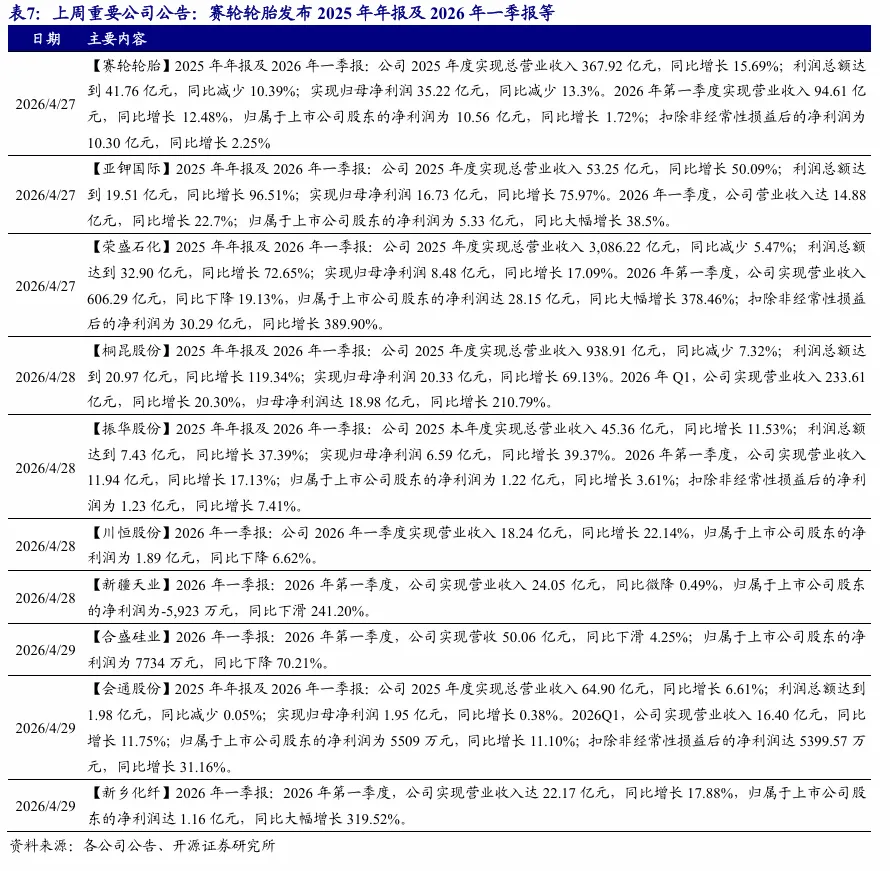

上周化工龙头企业2026年一季报陆续发布,我们选取各个子行业具有代表性的龙头公司为样本(合计16家),统计整理了2026Q1业绩情况。营收方面,2026Q1,16家公司中,有12家企业营收同比实现增长,8家企业营收实现环比增长。其中,万华化学、宝丰能源、新凤鸣、桐昆股份及新和成营收同比增幅靠前,分别为25.5%、22.9%、20.4%、20.3%、15.7%;恒力石化、华鲁恒升、卫星化学、新和成及华峰化学营收环比增幅靠前,分别为12.8%、12.5%、12.2%、12.2%、11.1%。利润方面,2026Q1,16家公司中,恒力石化、万华化学、宝丰能源、荣盛石化及卫星化学归母净利润规模靠前,分别为39.1、37.2、36.6、28.2、21.2亿元。同时,2026Q1,16家公司中,所有企业的归母净利润均实现环比增长,另有13家企业归母净利润实现同比增长。其中,恒逸石化、荣盛石化、东方盛虹、桐昆股份、恒力石化归母净利润同比增幅靠前,分别为3773.8%、378.5%、319.9%、210.8%、90.7%;东方盛虹、恒逸石化、荣盛石化、鲁西化工、桐昆股份归母净利润环比增幅靠前,分别为19430.6%、7222.5%、7114.1%、475.9%、291.9%。整体来看,2026Q1化工龙头企业业绩表现十分优异。展望后续,我们认为,伴随产能周期结束,叠加行业反内卷持续推进与双碳政策的约束,化工各个子行业景气度修复有望继续延续,相关企业或将充分受益。

上周行业新闻:龙佰集团正式完成对泛能拓钛白粉生产基地收购

【龙佰集团】正式完成对泛能拓钛白粉生产基地收购。据龙佰集团公众号消息,4月27日,龙佰集团成功完成对泛能拓材料英国有限公司旗下位于英国提赛德地区格雷瑟姆的钛白粉生产基地及相关资产的收购,标志着整合工作正式启动。该基地自2025年起一直处于停产状态,龙佰集团计划2026年恢复生产。

推荐及受益标的

风险提示:

1根据新凤鸣2025年一季报,开源证券控股股东陕西煤业化工集团有限责任公司控股孙公司共青城胜帮投资管理有限公司持有新凤鸣3.95%的股份。尽管开源证券与共青城胜帮投资管理有限公司分别属于陕西煤业化工集团有限责任公司的控股子公司和孙公司,但两家公司均为独立法人,具有完善的治理结构,开源证券无法对共青城胜帮投资管理有限公司的投资行为施加任何影响。另外,开源证券与新凤鸣不存在任何股权关系,未开展任何业务合作,本报告是完全基于分析师执业独立性提出投资价值分析意见。

根据盐湖股份2026年一季报,开源证券控股股东陕西煤业化工集团控股子公司陕西煤业股份有限公司持有盐湖股份5.03%的股份。尽管开源证券与陕西煤业股份有限公司均属于陕西煤业化工集团有限责任公司的控股子公司,但两家公司均为独立法人,具有完善的治理结构,开源证券无法对陕西煤业股份有限公司的投资行为施加任何影响。另外,开源证券与盐湖股份不存在任何股权关系,未开展任何业务合作,本报告是完全基于分析师执业独立性提出投资价值分析意见。

01

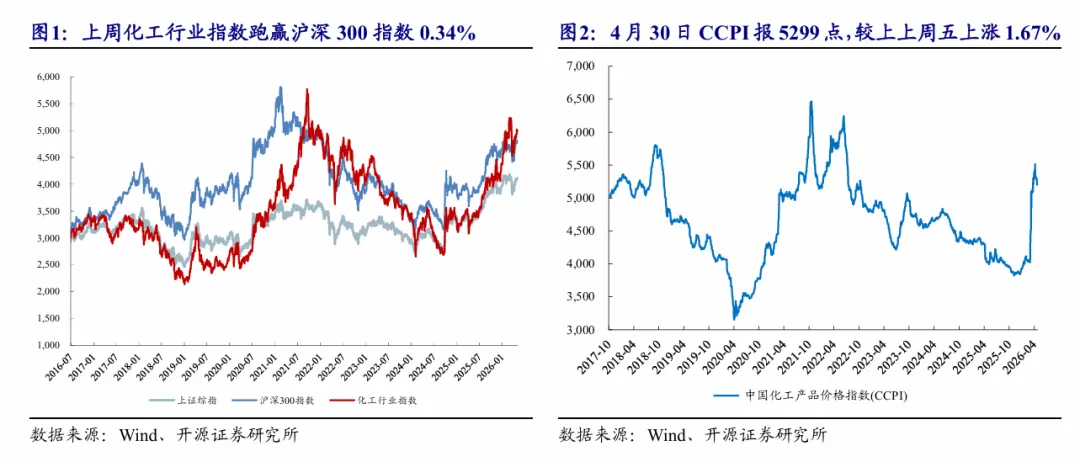

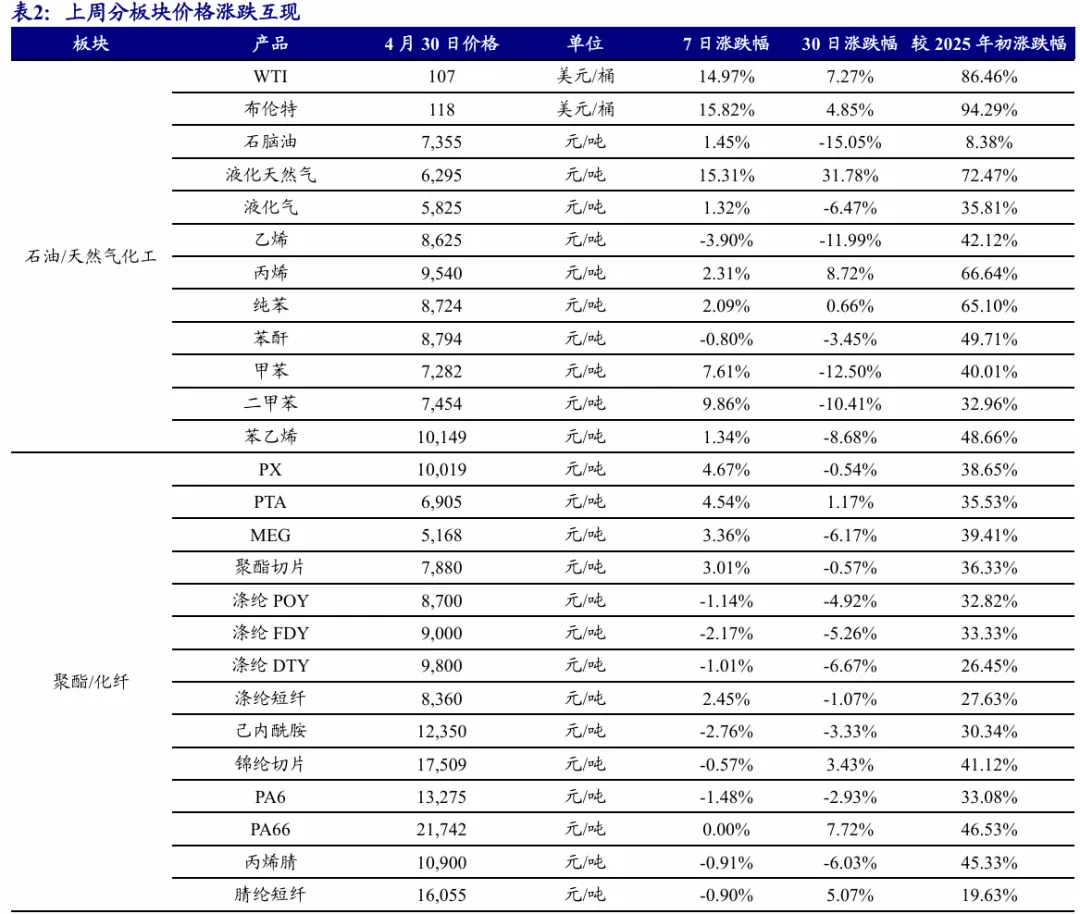

截至上周四(04月30日),上证综指收于4112.16点,较上上周五(04月24日)的4079.9点上涨0.79%;沪深300指数报4807.31点,较上上周五上涨0.8%;化工行业指数报4989.33点,较上上周五上涨1.14%;CCPI(中国化工产品价格指数)报5299点,较上上周五上涨1.67%。上周化工行业指数跑赢沪深300指数0.34%。

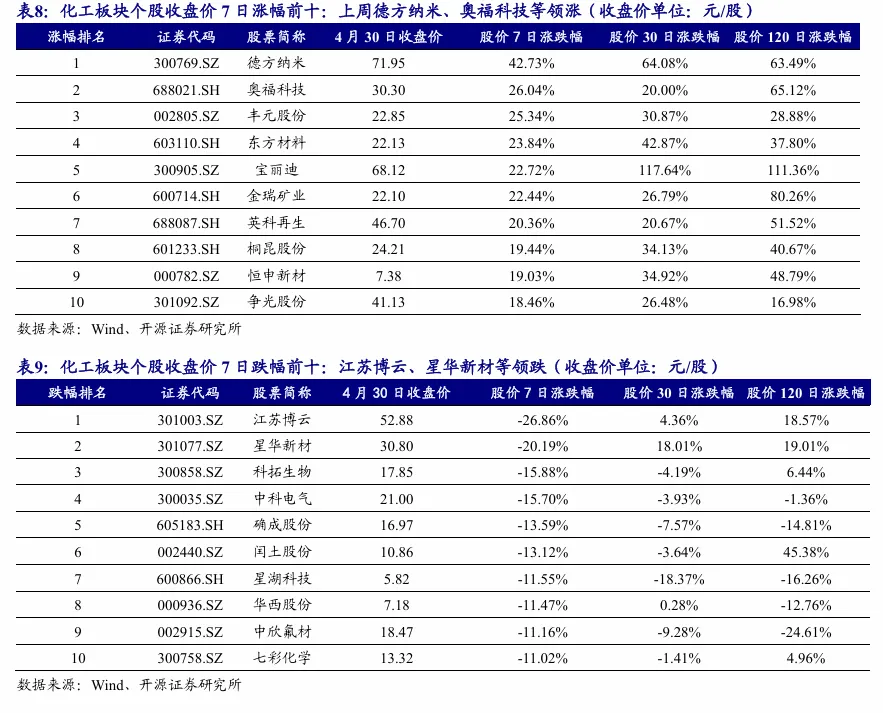

上周化工板块的522只个股中,有314只周度上涨(占比60.15%),有198只周度下跌(占比37.93%)。7日涨幅前十名的个股分别是:德方纳米、奥福科技、丰元股份、东方材料、宝丽迪、金瑞矿业、英科再生、桐昆股份、恒申新材、争光股份;7日跌幅前十名的个股分别是:江苏博云、星华新材、科拓生物、中科电气、确成股份、闰土股份、星湖科技、华西股份、中欣氟材、七彩化学。

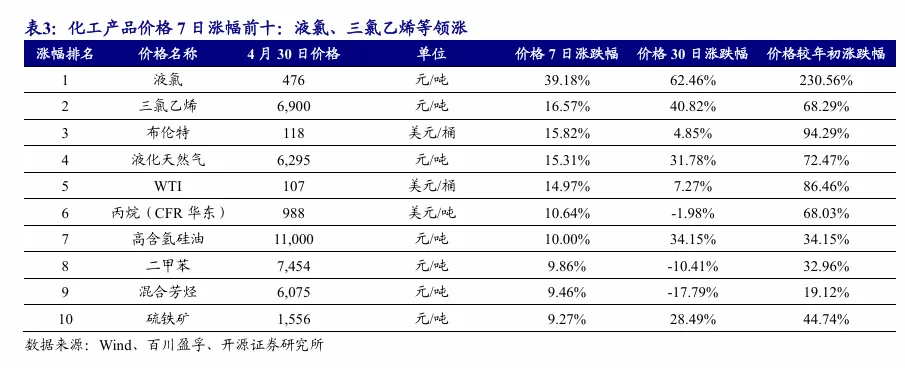

近7日我们跟踪的220种化工产品中,有76种产品价格较上上周上涨,有89种下跌。7日涨幅前十名的产品是:液氯、三氯乙烯、布伦特、液化天然气、WTI、丙烷(CFR华东)、高含氢硅油、二甲苯、混合芳烃、硫铁矿;7日跌幅前十名的产品是:醋酸、丙烯酸丁酯、裂解C9、甘氨酸、裂解C5、丙烯酸、三聚氰胺、MMA、98.5%赖氨酸、丙烯酸异辛酯。

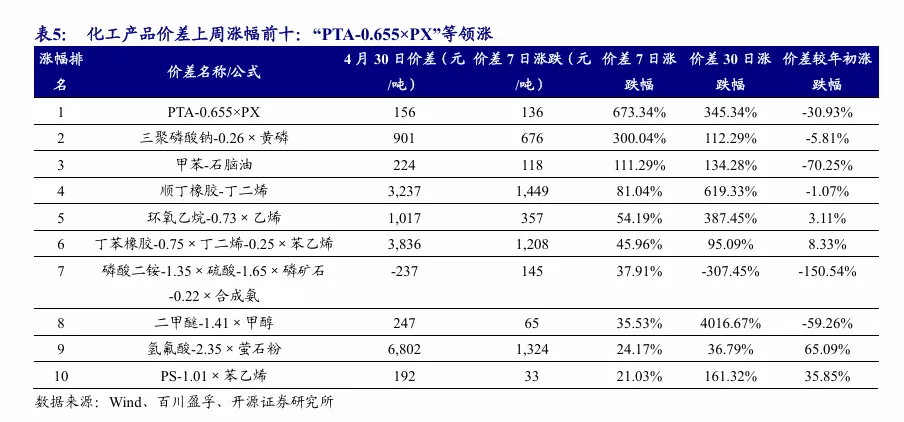

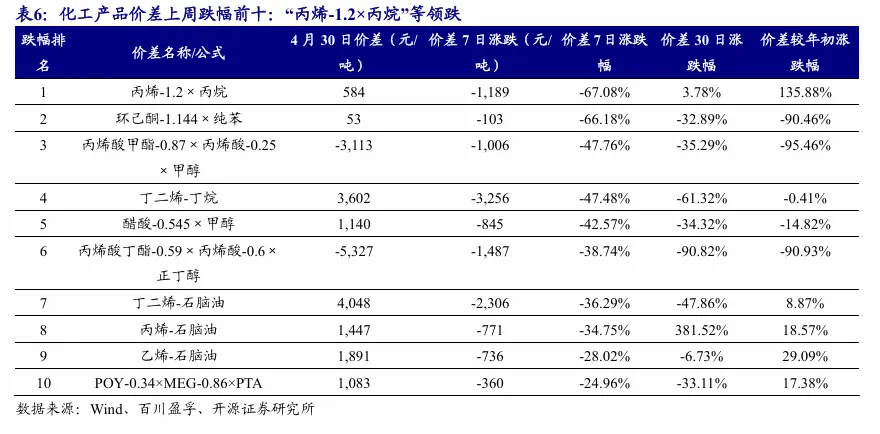

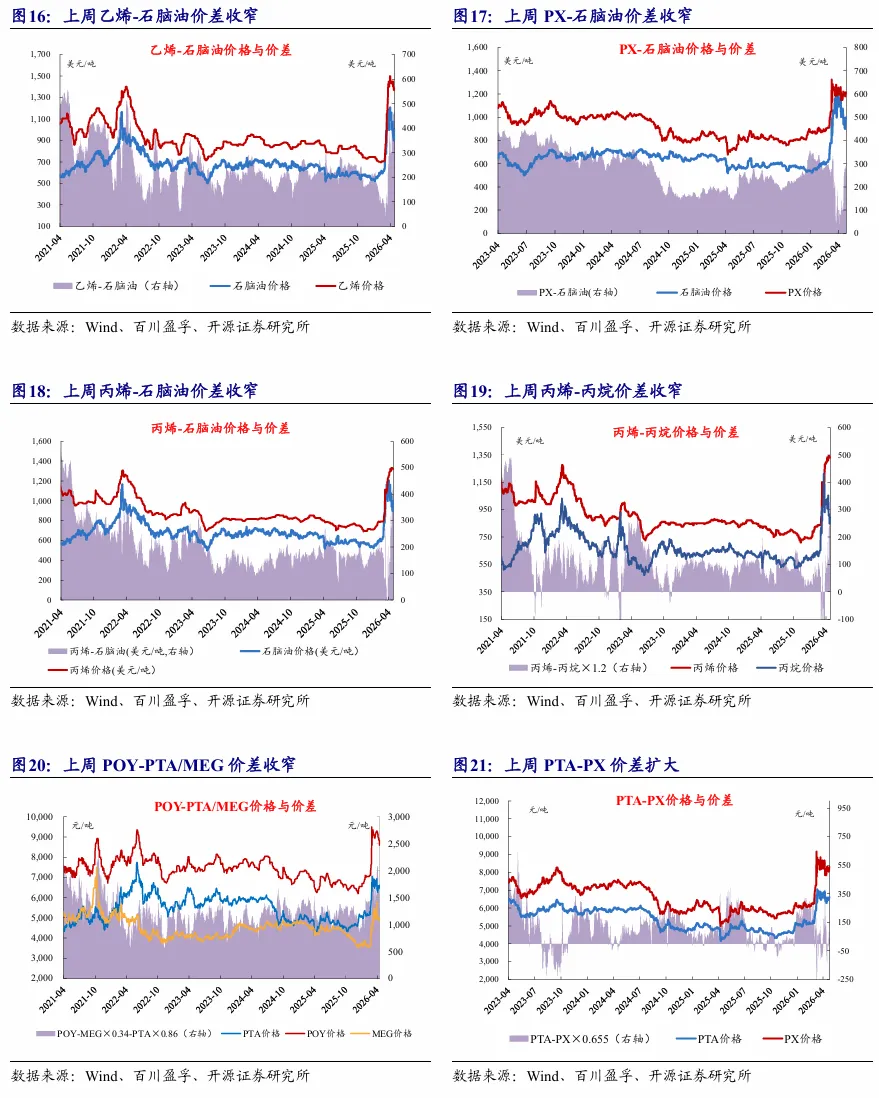

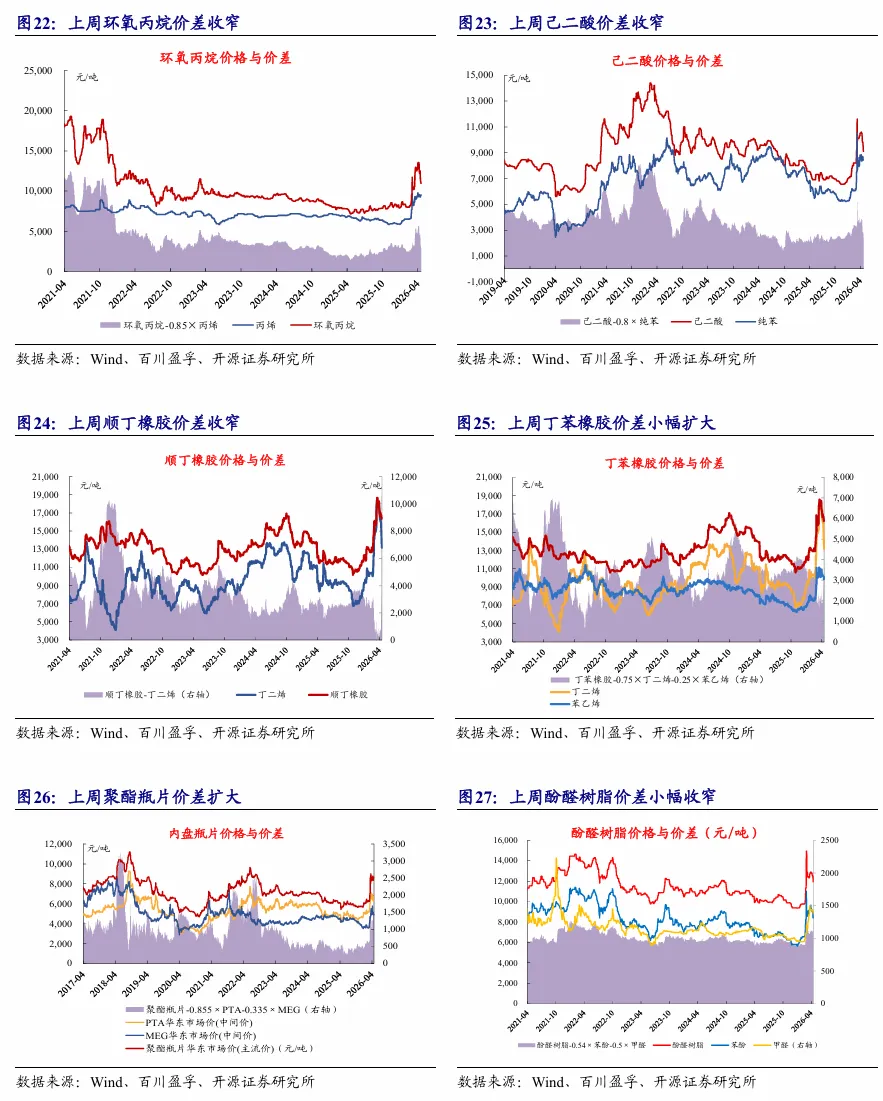

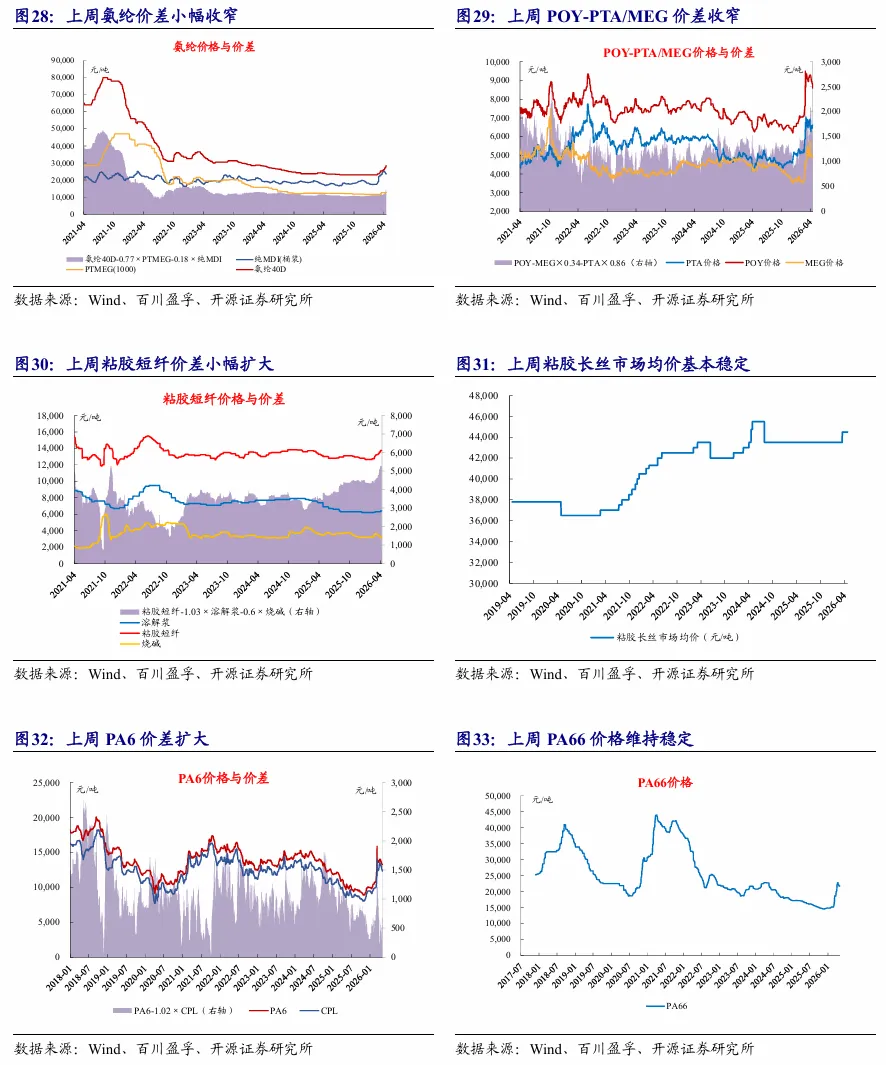

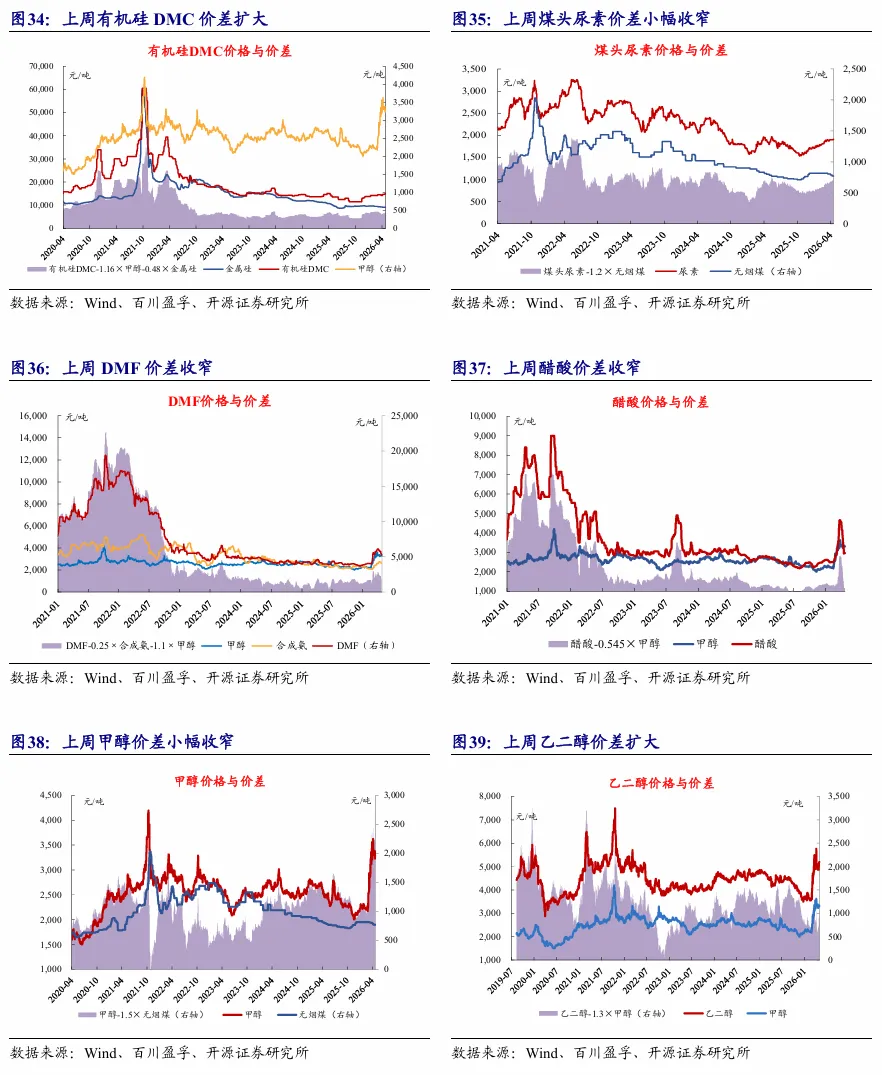

近7日我们跟踪的72种产品价差中,有22种价差较上上周上涨,有46种下跌。7日涨幅前五名的价差是:“PTA-0.655×PX”、“三聚磷酸钠-0.26×黄磷”、“甲苯-石脑油”、“顺丁橡胶-丁二烯”、“环氧乙烷-0.73×乙烯”;7日跌幅前五名的价差是:“丙烯-1.2×丙烷”、“环己酮-1.144×纯苯”、“丙烯酸甲酯-0.87×丙烯酸-0.25×甲醇”、“丁二烯-丁烷”、“醋酸-0.545×甲醇”。

1.2、上周行业观点:龙头企业Q1业绩表现优异,化工行业迎来向上拐点

据Wind数据,2026年3月,国内服装及衣着附件出口金额80.14亿美元,同比下降28.5%。我们认为,伴随政策对国内需求的不断刺激,纺服终端消费有望得到进一步提振,化纤行业的景气度在未来将具有较强向上弹性。

【推荐标的】新凤鸣、桐昆股份、恒力石化、华峰化学、新乡化纤、三友化工、荣盛石化;【受益标的】恒逸石化、东方盛虹等。

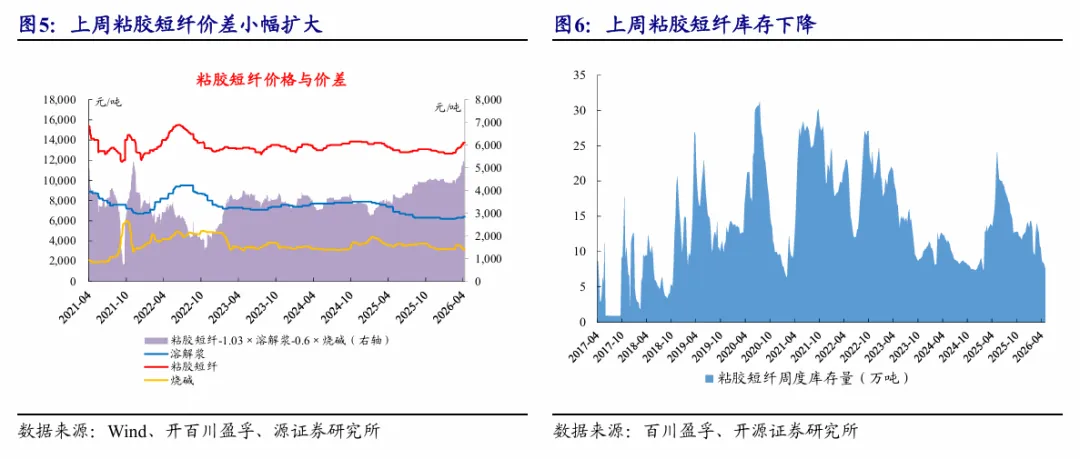

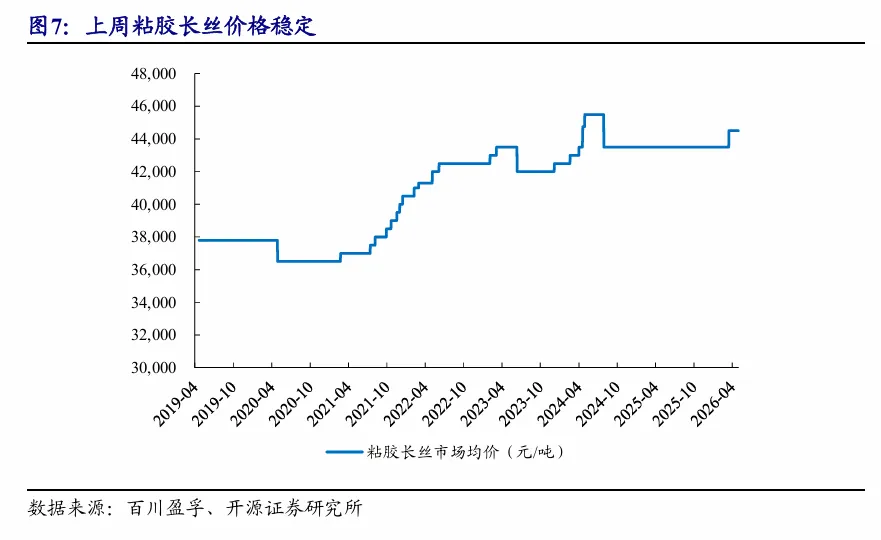

涤纶长丝:上周(4月27日-4月30日)涤纶长丝市场价格下跌,库存大幅去化。据百川盈孚数据,截至4月30日,涤纶长丝POY市场均价为8625元/吨,较上上周均价下跌235元/吨;FDY市场均价为8975元/吨,较上上周均价下跌265元/吨;DTY市场均价为9812.50元/吨,较上上周均价下跌187.50元/吨。上周霍尔木兹海峡通行仍受阻,国际油价震荡上涨,聚合成本随之上行,对长丝支撑偏强,但碍于长丝市场库存压力不断升高,企业出货意愿较强,多于周初进行优惠出货操作,市场重心下移,下游用户补货情绪较为谨慎,长丝产销仅有小幅提升,整体出货表现不及预期,库存压力仍存,叠加五一假期临近,长丝企业多延续优惠价格出货,市场重心盘整为主,局部存在小幅松动,直至周后期,长丝价格已处成本线附近,且成本表现较为强势,下游用户担忧后续采购成本增加,纷纷入场采购,据了解,本次补货量多在10-15天附近,场内成交氛围转暖,产销数据大幅提升。目前,成本仍存支撑,企业出货后多缩小优惠幅度,市场重心小幅回升,但下游未能持续跟进,场内交投气氛回落。据Wind数据,截至4月30日,涤纶长丝POY、DTY、FDY的库存天数分别为22.9、30.2、33.4天,较上上周分别-6.0、-2.3、-0.8天。

【推荐标的】新凤鸣、桐昆股份;【受益标的】恒逸石化等。

粘胶短纤:上周(4月27日-4月30日)供应紧张,粘胶短纤市场小幅上涨。据百川盈孚数据,截至4月30日,粘胶短纤市场均价为13800元/吨,较上上周末价格上涨50元/吨,涨幅0.36%。上周原料主料溶解浆市场维稳运行,辅料液碱市场跌势不止,硫酸市场跌后反弹,成本端偏弱下行;周内粘胶短纤市场供应量继续下滑,场内成品库存量不高,部分货源发货紧张,供应端仍存有一定利好支撑;下游纱线厂家重心执行前期订单为主,部分企业按需补货,市场整体走货速度平稳。综合来看,上游原料市场略有下跌,成本端支撑偏弱,行业供应紧张,部分粘胶短纤厂家上调报价,下游人棉纱厂家刚需补货,场内高价成交有限,粘胶短纤市场实际商谈重心窄幅上移。

粘胶长丝:上周(4月27日-4月30日)粘胶长丝市场承接平稳走势。据百川盈孚数据,截至4月30日,粘胶长丝市场均价在44500元/吨,较上上周均价持平。粘胶长丝市场交投气氛温和,下游买兴一般,供需两端变化不大,市场经济流通速度缓慢,价格走势平稳,厂家多持看稳心态。

【推荐标的】三友化工、新乡化纤;【受益标的】中泰化学、吉林化纤等。

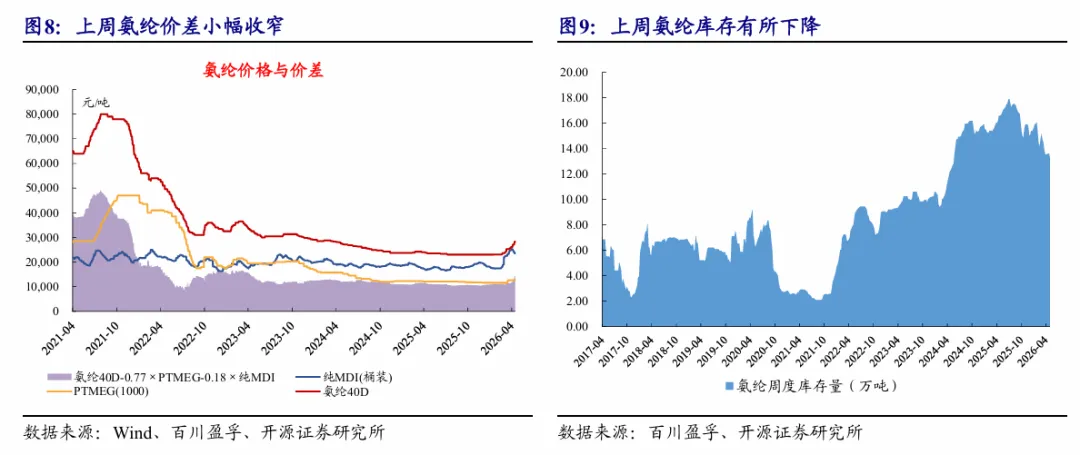

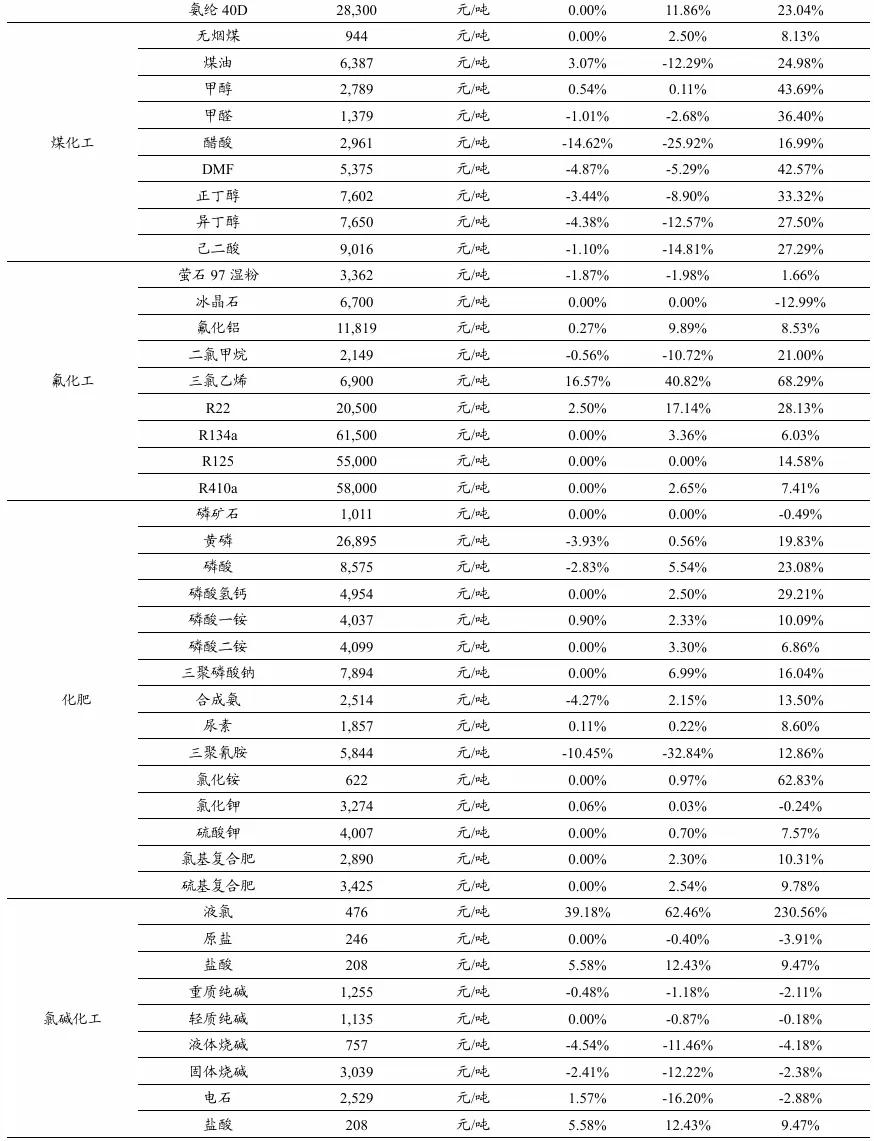

氨纶:上周(4月27日-4月30日)市场表现分化,氨纶暂稳运行。据百川盈孚数据,截至4月30日,华东地区氨纶40D周均价为28300元/吨,较上上周上涨271.43元/吨,涨幅0.97%。主原料PTMEG价格稳定,辅原料纯MDI窄幅上行,成本面支撑力度略有变强。氨纶行情呈现分化格局,头部企业产销大致平衡,局部企业库存压力有所加大,整体看,行业现货供应较为充足,市场气氛平淡,尽管五一假期将至,但下游并未出现集中补库意向,延续刚需采购模式,供需错配逐渐拖累价格表现,氨纶上涨动力不足,价格以维稳为主。

【推荐标的】华峰化学、新乡化纤、泰和新材等。

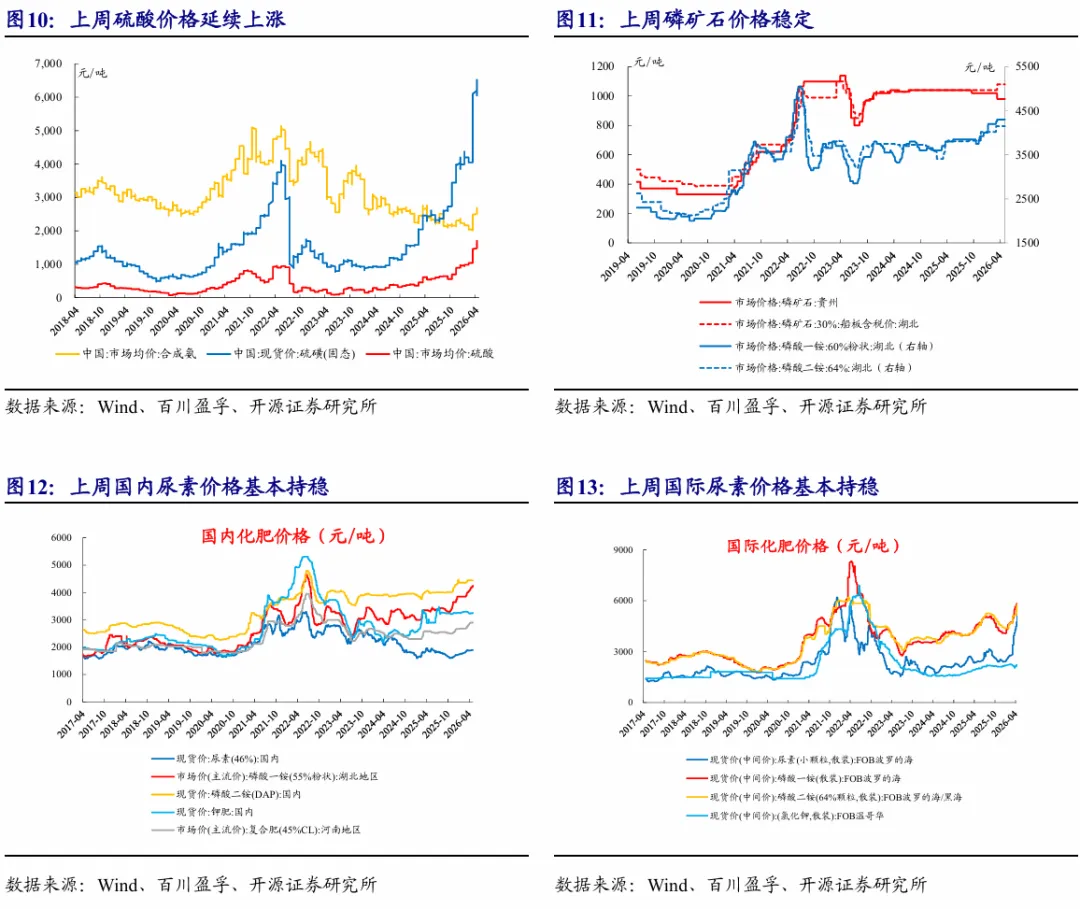

尿素:上周(4月27日-4月30日)尿素市场行情以稳为主,局部地区价格窄幅波动。据百川盈孚数据,截至4月30日,国内尿素市场均价1857元/吨,较上上周四(4月24日)上涨2元/吨,涨幅0.11%;山东及两河地区中小颗粒主流成交价稳定在1810-1840元/吨。周内行情主要受低库存和刚需支撑,出口传闻虽扰动期货、影响现货情绪,但缺乏实质性驱动。供应端,企业普遍待发充足,部分工厂继续控制收单量甚至暂不接单;不过部分前期限量收单的企业接单意愿有所增强,区域货源整体供应偏紧。需求端,高氮复合肥生产正逐步由旺转淡,但刚需消耗尚未明显收缩;南方早稻正值追肥旺季,接替了复合肥需求小幅走弱后的部分空缺。北方玉米备肥仅零星启动,整体放量尚不明朗。临近五一假期,下游适量补库,但由于缺乏明确的涨跌信号,整体成交节奏平稳。短期市场预计延续窄幅整理。

磷矿石:上周(4月27日-4月30日)磷矿石市场供需博弈激烈,场内交投整体偏淡。据百川盈孚数据,上周30%品位磷矿石主流均价1011元/吨,28%品位均价930元/吨。下游整体观望氛围浓厚,采购策略偏谨慎,刚需拿货节奏放缓,整体需求表现疲软。磷肥领域受硫磺原料成本上行、企业主动限产降负,行业开工低位徘徊五成左右,磷铵企业矿石采购积极性不足,拿货节奏放缓。湿法磷酸企业亦有降降负生产计划,多数厂家暂停新单承接。下游压价诉求强烈,上下游议价分歧加大。反观黄磷板块,用矿刚需刚性稳定,现货资源供给收紧,结合市场竞价成交及矿山惜售心态加持,区域矿价稳固支撑,整体维持高位坚挺格局。

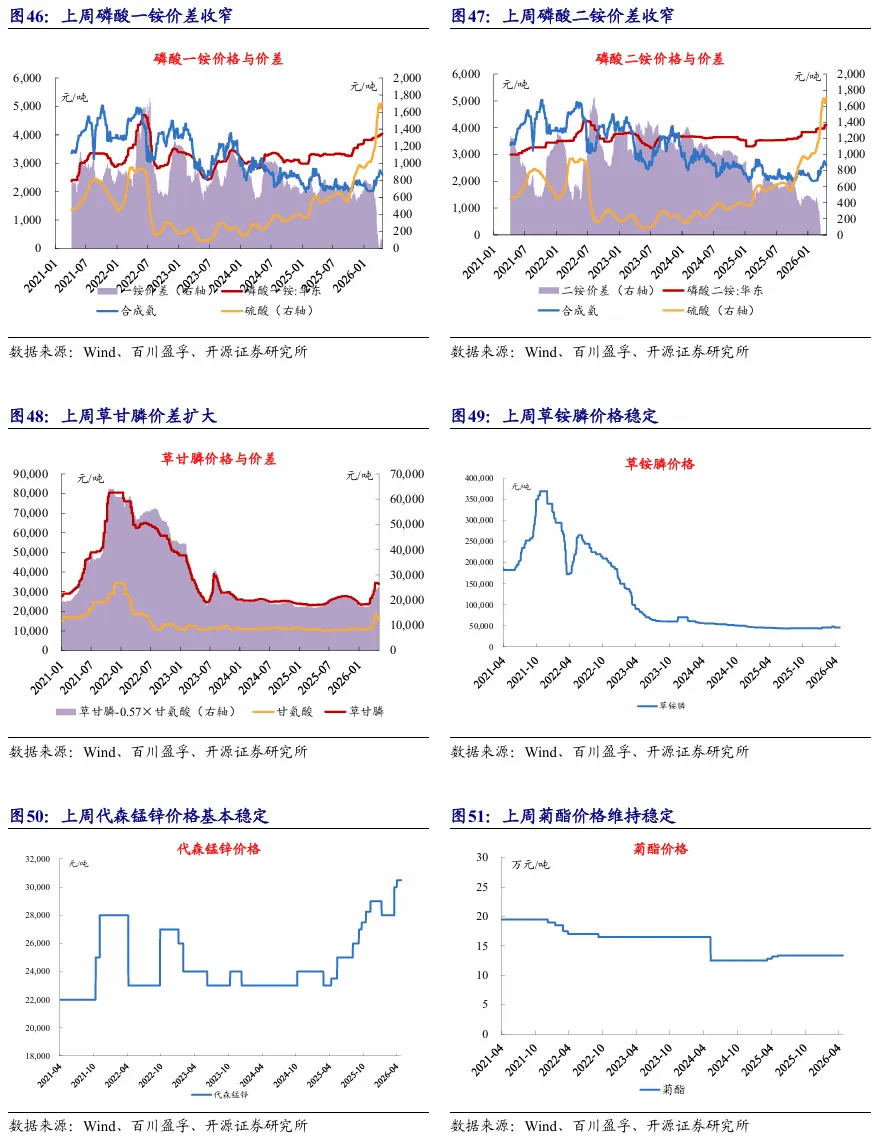

农业磷酸一铵:上周(4月27日-4月30日)成本面持续压制,磷酸一铵价格稳中探涨。据百川盈孚数据,截至4月30日,国内磷酸一铵(55%粉铵)市场均价为4037元/吨,较上上周同期价格上涨36元/吨,或涨幅0.90%。节前一周,磷酸一铵市场整体呈现稳中趋动的格局,持稳观望成为市场主基调。镇江港固体硫磺价格已突破6500元/吨,硫磺价格持续上行使得磷酸一铵市场面临的成本压力进一步加大,中小型生产企业及贸易商的探涨心态也随之增强。但在保供稳价的政策限制,以及原料市场运行上不明朗的共同制约下,多数企业以执行前期订单为主,市场暂无明显波动空间。

工业磷酸一铵:上周(4月27日-4月30日)工业级级磷铵市场需求分化,价格大幅上行。据百川盈孚数据,截至4月30日,国内73%工业级磷酸一铵市场均价为7334元/吨,较上上周同期价格(7174元/吨)上涨160元/吨,涨幅为2.23%。上周工业级磷铵市场价格持续上涨,主要原因:(1)五一假期前部分企业接单,出厂价格向上调整。(2)原料面硫磺、硫酸价格继续上行,支撑工铵价格看涨。(3)下游新能源需求端入市补货,场内交投氛围尚可。

磷酸二铵:上周(4月27日-4月30日)磷酸二铵市场高位僵持,价格区间整理。据百川盈孚数据,截至4月30日,湖北地区64%含量成交参考价4100-4150元/吨;陕西地区60%含量价格参考4300元/吨。上周原材料价格窄幅震荡,支撑磷酸二铵成本高位,生产商企业多执行前期订单,挺价意愿较强。另外,正逢春耕收尾阶段,磷酸二铵市场需求区间整理,东北地区交投气氛转淡,华北地区有部分需求缺口,但受现货偏紧影响,市场交投气氛一般。综上,上周磷酸二铵价格中枢高位整理,区间窄幅波动。

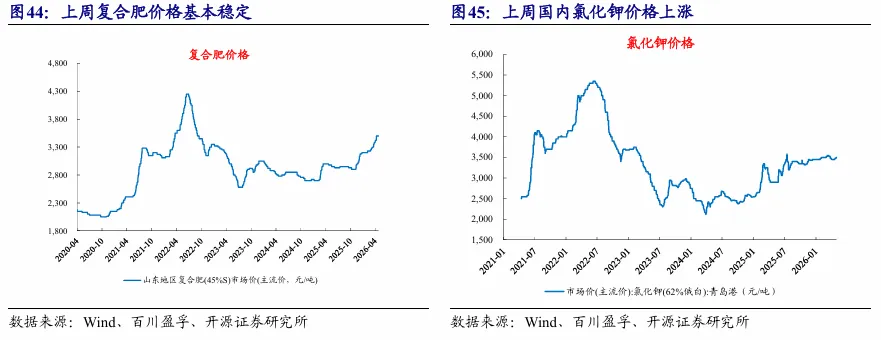

氯化钾:上周(4月27日-4月30日)氯化钾市场询单氛围好转,价格小幅上调。据百川盈孚数据,截至4月30日,氯化钾市场均价3274元/吨,价格较上上周四上涨2元/吨,涨幅为0.06%。上上周末氯化钾市场呈现“紧供应、弱成交”的格局,经销商挺价待市意愿较强,但下游持谨慎态度,市场博弈心理明显,交投多陷入僵持状态。上周临近五一假期,下游部分工厂原料备货需求增加,同时部分贸易商进行库存补充,市场交投活跃度有所提升,在市场流通货源量相对紧张的背景下,价格多坚挺运行,部分品种价格甚至有小幅上涨。

复合肥:上周(4月27日-4月30日)成本支撑复合肥价格高位企稳,需求空窗交投僵持。据百川盈孚数据,截至4月30日,3*15氯基市场均价2890元/吨,3*15硫基市场均价3425元/吨,均较上上周四持平。硝基肥市场平稳运行,下游按需拿货,3*15硝硫基出厂价格参考3550-3800元/吨。高氮肥方面肥厂执行前期订单出货为主,经销商按需小单补库,价格区间稳定。

【推荐标的】尿素(华鲁恒升等)、磷铵(兴发集团、云图控股等)、钾肥(盐湖股份、亚钾国际等)。

【受益标的】磷铵(云天化、川恒股份、川金诺、新洋丰、史丹利、川发龙蟒等)、钾肥(东方铁塔、藏格矿业等)。

【龙佰集团】正式完成对泛能拓钛白粉生产基地收购。据龙佰集团公众号消息,4月27日,龙佰集团成功完成对泛能拓材料英国有限公司旗下位于英国提赛德地区格雷瑟姆的钛白粉生产基地及相关资产的收购,标志着整合工作正式启动。2025年10月,集团与泛能拓签署资产购买协议。新成立的公司将以钛奥彩的名称投入运营。

格雷瑟姆工厂生产以钛奥彩和DELTIO为品牌的高端氯化法钛白粉颜料,应用于涂料和塑料工业。该基地自2025年起一直处于停产状态,龙佰集团计划2026年恢复生产。龙佰集团将与员工、客户、供应商及当地利益相关方紧密合作,以确保整合过程的平稳过渡,并实现该基地的长期成功运营。

02

03

近7日我们跟踪的72种产品价差中,有22种价差较上上周上涨,有46种下跌。7日涨幅前五名的价差是:“PTA-0.655×PX”、“三聚磷酸钠-0.26×黄磷”、“甲苯-石脑油”、“顺丁橡胶-丁二烯”、“环氧乙烷-0.73×乙烯”;7日跌幅前五名的价差是:“丙烯-1.2×丙烷”、“环己酮-1.144×纯苯”、“丙烯酸甲酯-0.87×丙烯酸-0.25×甲醇”、“丁二烯-丁烷”、“醋酸-0.545×甲醇”。

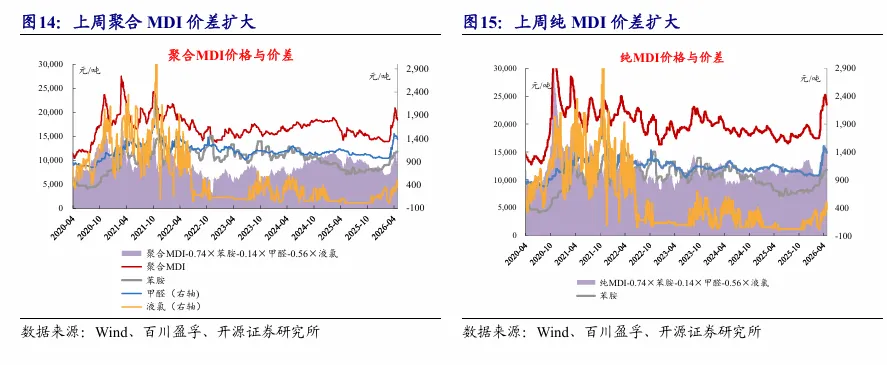

上周(4月27日-4月30日)聚合MDI价差扩大。

上周(4月27日-4月30日)氨纶价差小幅收窄。

上周(4月27日-4月30日)有机硅DMC价差扩大。

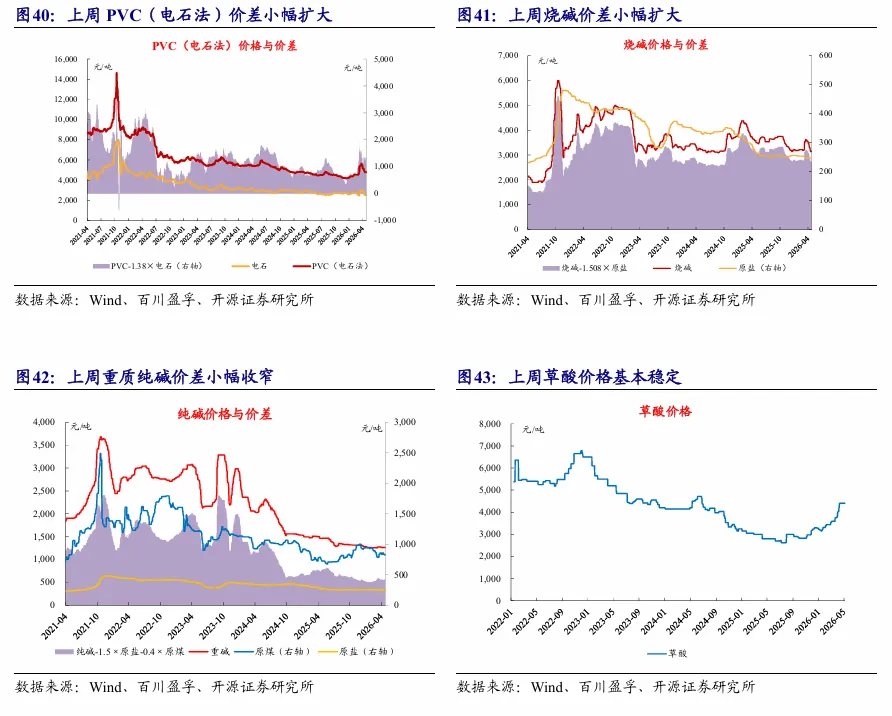

上周(4月27日-4月30日)磷酸一铵、二铵价差收窄。

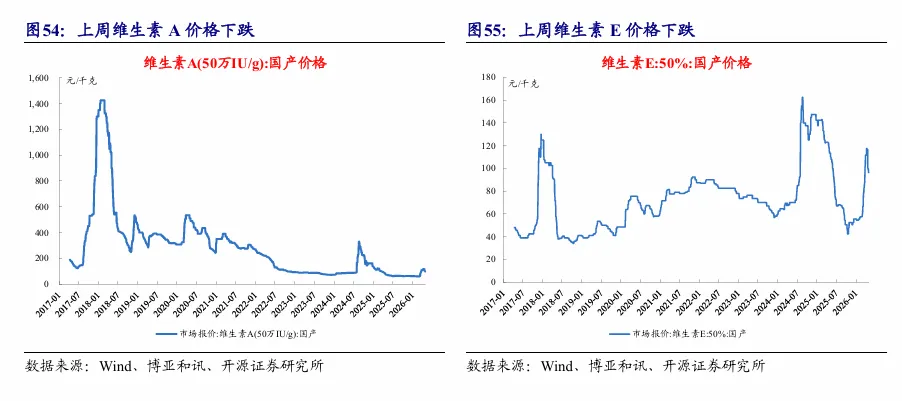

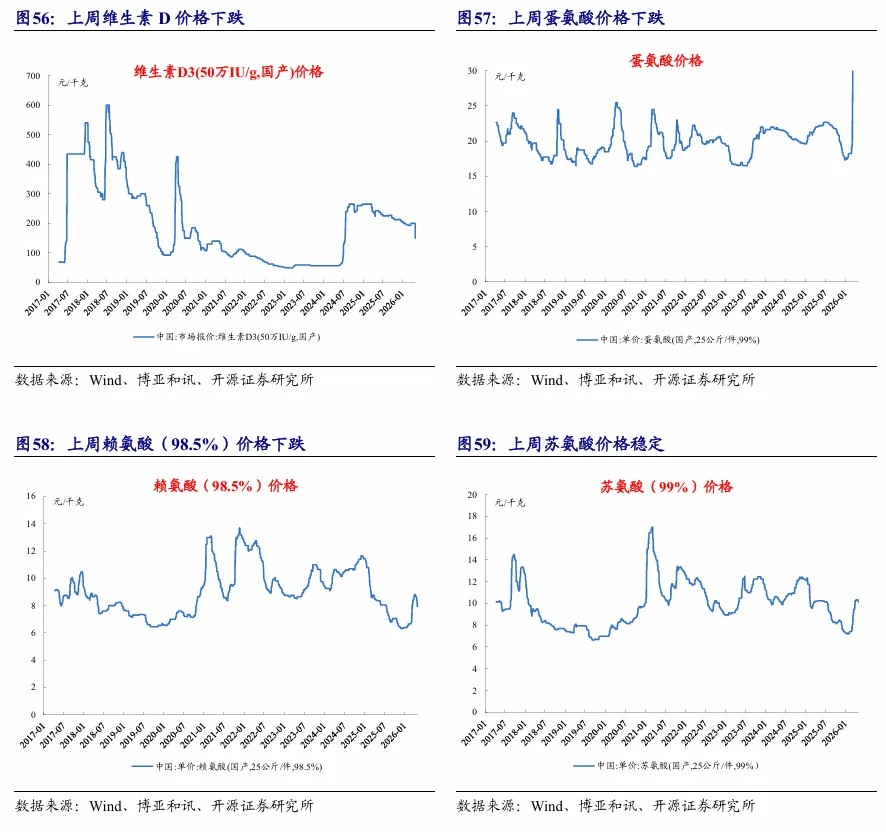

上周(4月27日-4月30日)苏氨酸价格下跌。

04

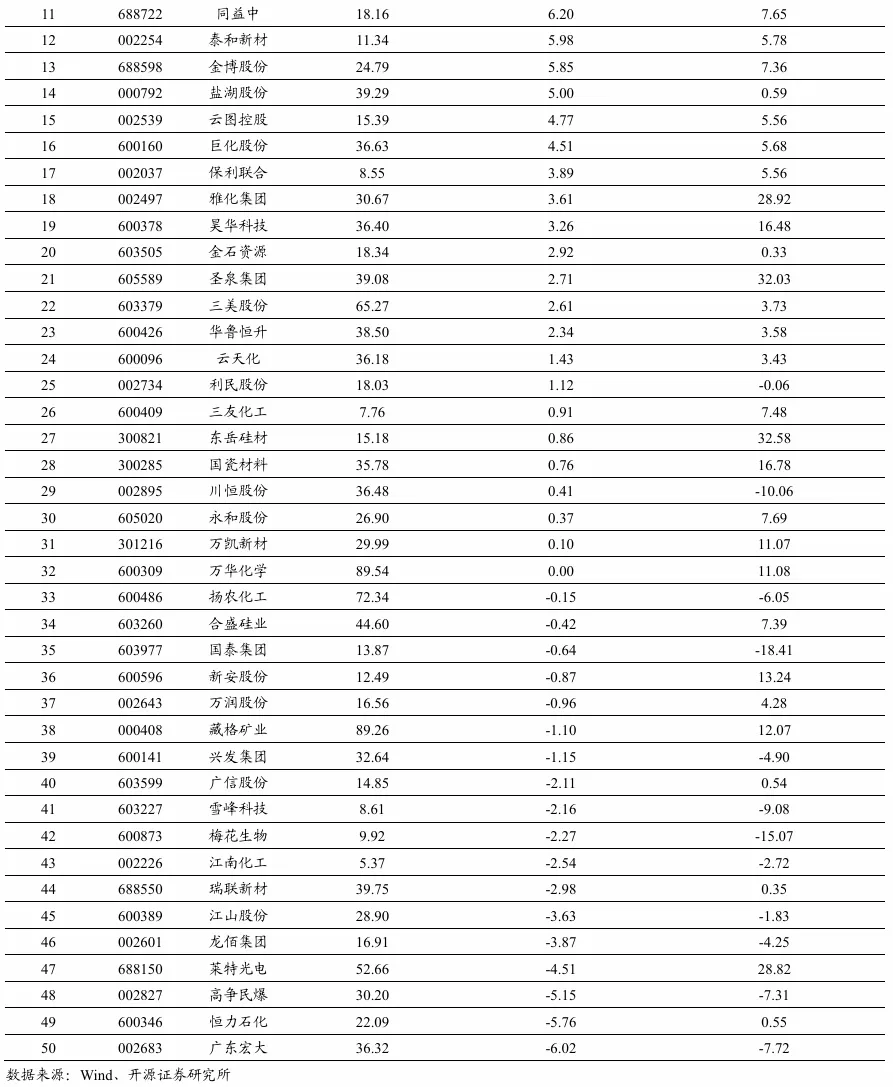

4.2、股票涨跌排行:上周德方纳米、奥福科技等个股领涨

4.3、上周重点跟踪标的中,桐昆股份、恒逸石化等涨幅居前

上周重点覆盖标的涨幅前五为:桐昆股份、恒逸石化、荣盛石化、东材科技、奥来德。

05

风险提示

油价大幅波动;下游需求疲软;宏观经济下行;其他风险详见标注1。

研报信息

研报发布机构:开源证券研究所

研报首次发布时间:2026.5.5

开源化工团队介绍

开源化工团队研报回顾

A.公司深度---------------

a.基础化工:

【开源化工】华鲁恒升深度报告:成本优势造就煤化工龙头,新材料项目打开未来成长空间

【开源化工】海利得深度报告:涤纶工业丝龙头业绩迎拐点,未来成长可期

【开源化工】巨化股份深度报告:制冷剂加速更新换代,氟化工龙头开启黄金十年

【开源化工】华峰氨纶深度报告:徘徊底部多年,静待氨纶龙头重装崛起

【开源化工】万华化学深度报告:聚氨酯、石化和新材料板块合力打造全球化工巨头

【开源化工】万华化学深度报告(二):美国房地产周期向上,或持续催化MDI需求增长

【开源化工】金石资源深度报告:行业唯一上市龙头,萤石高景气助力腾飞

【开源化工】金石资源深度报告(二):资源储量优势及高成长动能,金石资源开启价值发现之旅

【开源化工】金石资源深度报告(三):新兴产业创造新的需求增长极,萤石供给将现缺口

【开源化工】扬农化工深度报告:前瞻性布局蓄势待发,综合性农药巨头强者愈强

【开源化工】恒力石化深度报告:石化航母乘风破浪,炼化项目迎来业绩释放期

【开源化工】恒力石化深度报告(二):石化航母进军新能源,十年磨一剑新材料子公司整装待发

【开源化工】利民股份深度报告:杀菌剂龙头内生外延齐发力,灵活发展成长加速

【开源化工】利民股份深度报告(二):农药一体化龙头,或受益于百菌清和代森锰锌上涨

【开源化工】三友化工深度报告:凛冬过后是花开,粘胶纯碱双龙头将迎来拐点

【开源化工】三美股份深度报告:三代制冷剂将迎“黄金十年”,静待龙头引领周期反转

【开源化工】云图控股深度报告:打造化肥全产业链优势,周期景气上行助力业绩高增长

【开源化工】江苏索普深度报告:醋酸行业龙头,乘“聚酯产业链”东风扬帆起航

【开源化工】赛轮轮胎深度报告:公司掌舵人确定,轮胎战舰再度起航角逐万亿赛道

【开源化工】滨化股份深度报告:清华工研院助力公司转型腾飞,“老滨化”重装崛起

【开源化工】和邦生物深度报告:“化工+农业+光伏”齐头并进,平台型布局助力业绩高增长

【开源化工】远兴能源深度报告:天然碱稀缺龙头,大型天然碱项目将拔地而起

【开源化工】苏博特深度报告:一门两院士, 研发驱动混凝土外加剂龙头高速成长

【开源化工】黑猫股份深度报告:炭黑龙头进军新能源材料,全力打造第二生长曲线

【开源化工】 合盛硅业深度报告:拥抱行业高景气,低成本硅业龙头持续进击

【开源化工】龙佰集团首次覆盖报告:钛白粉主业静待复苏,海绵钛与新能源多点开花

【开源化工】华鲁恒升深度报告(二):德州基地向高端产品延伸,荆州基地扩能煤气化平台

【开源化工】安宁股份首次覆盖报告:深耕钒钛磁铁矿产业,钛材项目助力公司新一轮腾飞

【开源化工】荣盛石化首次覆盖报告:具备α属性的石化行业龙头,价值重估正当时

【开源化工】兴发集团首次覆盖报告:一体化精细磷化工龙头,研发创新引领转型升级

【开源化工】亚钾国际首次覆盖报告:海外钾盐低成本开发典范,争当世界级钾肥供应商

【开源化工】松井股份首次覆盖报告:3C涂料龙头布局高端涂料业务,打造高成长曲线

【开源化工】通用股份首次覆盖报告:海外双基地厚积薄发,公司业绩有望高速成长

【开源化工】盐湖股份首次覆盖报告:钾锂双擎驱动,五矿入主打造世界级盐湖产业基地

【开源化工】雅化集团首次覆盖报告:锂业+民爆“双主业”并行,未来业绩增长可期

【开源化工】中盐化工首次覆盖报告:纯碱行业龙头央企,稀缺天然碱项目打开成长空间

【开源化工】新乡化纤首次覆盖报告:氨纶、粘胶长丝双龙头,看好氨纶景气上行大幅受益

b.新材料:

【开源化工】彤程新材深度报告(二):入股北京科华微电子,采撷国产光刻胶明珠

【开源化工】万润股份深度报告:站在当前时点看显示材料和沸石业务的成长空间

【开源化工】 宏柏新材深度报告:硅烷“小巨人”崛起,产品矩阵扩容带动公司高速成长

【开源化工】东材科技深度报告:光学基膜领军者,“1+3”新材料平台布局前景可期

B.行业深度---------------

【开源化工】民营大炼化行业深度:逆势前行穿越周期,拐点即将显现

【开源化工】新材料系列报告之一:湿电子化学品需求与替代的成长旋律

【开源化工】化纤行业点评:看好化纤行业2021年度全年持续高景气行情,近期市场非理性杀跌迎来配置良机

【开源化工】化工行业深度报告:化工三季报业绩大幅复苏,看好未来需求复苏化工景气继续上行

【开源化工】纯碱行业深度报告:光伏玻璃产能密集待投,纯碱需求将超预期增长

【开源化工】纯碱行业系列报告二:光玻如期带动纯碱需求,密集点火下纯碱或加速上行

【开源化工】开源“碳中和”化工篇之一:碳中和将推动化工行业供给侧改革,高耗能化工行业龙头或先受益

【开源化工】开源“碳中和”化工篇之二:碳中和开启“总量控制版”供给侧改革,龙头企业将充分受益于存量资产优势

【开源化工】烧碱行业深度报告:碳中和背景下烧碱扩张放缓,景气上行蓄势待发

【开源化工】化纤行业深度报告:全球纺服需求持续复苏,中国化纤迎来历史性拐点

【开源化工】制冷剂行业深度报告(三):蓄势双击,或迎主升

【开源化工】风电材料行业深度报告:看好叶片材料革新以及海风机遇

【开源化工】化肥行业深度报告:全球粮食价格上行,化肥行业景气度回升

【开源化工】HNBR行业深度之一:氢化丁腈-橡胶领域皇冠明珠,进军锂电赛道,市场潜力蓄势待发

【开源化工】HNBR行业深度之二:HNBR在锂电领域放量在即,万吨级市场一触即发

【开源化工】EVA行业深度报告:光伏行业高景气,EVA供需结构有望维持紧平衡

【开源化工】熔盐储能行业深度报告:熔盐储能或将放量,“两钠”及硝酸企业或将受益

【开源化工】天然气行业深度报告:欧洲天然气危机愈演愈烈,有望推动国内部分化工品步入上行周期

【开源化工】气凝胶行业深度报告:气凝胶或迎来放量元年,驶向千亿星辰大海

【开源化工】电子特气行业深度报告:电子特气迎风起,国产替代正当时

【开源化工】800V快充材料行业报告:800V快充趋势乘风起,技术升级催生材料发展新机遇【开源化工】锂电材料行业报告:碳酸锂价格见底迹象明显,锂电材料或迎来补库周期【开源化工】光伏材料深度报告:光伏行业估值见底,库存周期拐点将至

【开源化工】蛋氨酸维生素行业深度:多种维生素报价上行,蛋氨酸厂商检修或提价,关注饲料添加剂行业供给端扰动

【开源化工】OLED材料行业深度:面板行业格局优化、景气度回升,OLED中尺寸渗透率有望提升,继续看好OLED材料

【开源化工】化工周期新起点系列1:单位GDP能耗下降2.5%目标及设备更新换代将深化化工结构性供给侧改革

【开源化工】化工周期新起点系列2:化纤供需格局渐入佳境,盈利中枢或将上移

【开源化工】化工周期新起点系列 3:工业硅:周期见底,关注供给端扰动预期

【开源化工】化工周期新起点系列 4:氯碱行业景气底部向上,节能降碳政策细则落地有望进一步抬升行业景气

【开源化工】化工周期新起点系列5:地方债务限额置换开启,关注化工减水剂、民爆等行业

【开源化工】磷化工行业深度报告:磷矿资源投放收紧助力价格中枢抬升,磷化工产品格局有望持续优化

【开源化工】磷化工行业深度报告(二):磷矿石景气高位维稳,磷化工产品格局持续优化,看好矿化一体企业长景气与高分红共振

【开源化工】固态电池行业深度报告:固态锂电池方兴未艾,高性能材料有望迎新发展机遇

【开源化工】有机硅行业深度报告:供需拐点已至,盈利修复可期

【开源化工】乙二醇行业深度报告:跬步已积,行将致远

【开源化工】生物燃料行业深度报告 1:SAF行业蓬勃发展,中国企业或凭UCO优势受益

【开源化工】光引发剂行业深度报告:光引发剂供需格局有望改善,行业底部回暖可期

【开源化工】化工“反内卷”系列报告(开篇):“反内卷”势在必行,化工行业新一轮供给侧改革呼之欲出

【开源化工】化工“反内卷”系列报告(一):BOPET膜:性能优良、国内产需高增,行业自律有望助力格局优化、盈利改善

【开源化工】化工“反内卷”系列报告(二):聚酯瓶片:本轮扩产周期进入尾声,行业自律有望促进盈利能力向上修复

【开源化工】化工“反内卷”系列报告(三):草甘膦:供需向好,反内卷有望助力景气反转

【开源化工】化工“反内卷”系列报告(四):有机硅:产能投放高峰已过,供需格局好转叠加行业自律助力有机硅盈利修复

【开源化工】化工“反内卷”系列报告(五):涤纶长丝:“反内卷”先锋,行业扩产已到尾声,底部利润有望向上抬升

【开源化工】化工“反内卷”系列报告(六):氯碱行业:氯碱行业盈利底部震荡,反内卷下行业盈利有望修复

【开源化工】化工“反内卷”系列报告(七):纯碱行业:纯碱供需承压,低成本的天然碱工艺或将脱颖而出

【开源化工】化工“反内卷”系列报告(八):PTA:行业扩产或接近尾声,需求稳步增长,产品有望迎来向上拐点

【开源化工】化工“反内卷”系列报告(九):氨纶:落后产能出清进行时,龙头企业有望受益

【开源化工】化工“反内卷”系列报告(十):粘胶:多元驱动需求增长,供需紧平衡,涨势再起

【开源化工】化工“反内卷”系列报告(十一):酚酮产业链:投产高峰已过,“反内卷”背景下利润向上弹性空间较大

【开源化工】氯碱行业深度报告:行业景气度逐步触底,双碳政策、PVC无汞化推进将加快行业景气度底部向上

C.策略报告---------------

【开源化工】化工行业2021年度投资策略:海外复苏一致预期下,全球化工供给或有扰动,坚定看好大国化工在历史性机遇下快速崛起

【开源化工】新材料行业2021年中期投资策略:全球视角下国产新材料的历史性机遇

【开源化工】2021年中期投资策略:供需共振引燃化工周期,未来已来大国化工继续引领全球

【开源化工】行业投资策略:“碳中和+新能源”,化工行业迎全面价值重估

【开源化工】化工行业2022中期策略:彼时今日,疫情后化工或重走景气路

【开源化工】2023年度投资策略:白马复苏与国产替代共振,化工现代化迎来新纪元

【开源化工】石化行业2023年度投资策略:石化行业已行至底部区间,看好宏观经济逐步复苏下的盈利修复

【开源化工】新材料2023年中期投资策略:周期与国产替代共振,化工新材料大有可为

【开源化工】基础化工2023年中期投资策略:繁星落地,静待花开

【开源化工】基础化工2024年度投资策略:周期见底,布局左侧

【开源化工】化工行业2024年中期策略:化工周期新起点,看好中国化工稳定供应全球

【开源化工】化工行业2025年度投资策略:供给侧改革引领化工牛市

【开源化工】化工行业2025年中期策略:厚积薄发,化工周期新起点

【开源化工】化工行业2026年年度策略:“反内卷”为盾,需求为矛,化工有望迎来新一轮景气周期

D.行业点评---------------

【开源化工】PA66行业点评:原料价格上涨及下游需求向好,PA66价格或继续上行

【开源化工】OLED材料行业点评:面板行业格局优化、景气度回升,OLED中尺寸渗透率有望提升,继续看好OLED材料

【开源化工】聚碳酸酯行业点评:产能投放高峰已过,消费品以旧换新有望带动需求高增,PC行业或迎拐点

【开源化工】醋酸行业点评:国内外装置异动较多,2024年H1新增产能有限,醋酸价格或继续上行

【开源化工】蛋氨酸维生素行业点评:多种维生素报价上行,蛋氨酸厂商检修或提价,关注饲料添加剂行业供给端扰动

【开源化工】磷化工行业点评:《推进磷资源高效高值利用实施方案》印发,磷化工行业开启高质量发展

【开源化工】化工行业2025年半年报点评:2025H1化工板块增收减利,固定资产投资完成额同比下降

【开源化工】化工行业2025年三季报总结:基础化工增收增利,石油石化减收减利,行业资本开支延续下降,氟化工、农化、炼油化工等盈利可观

投资评级说明与法律声明

《证券期货投资者适当性管理办法》于2017年7月1日起正式实施。通过微信形式制作的本资料仅面向开源证券客户中的金融机构专业投资者,请勿对本资料进行任何形式的转发行为。若您并非开源证券客户中的金融机构专业投资者,为保证服务质量、控制投资风险,请勿订阅、接收或使用本订阅号中的信息。本资料难以设置访问权限,若给您造成不便,还请见谅!感谢您给予的理解和配合。若有任何疑问,请与我们联系。

免责声明:

开源证券股份有限公司是经中国证监会批准设立的证券经营机构,具备证券投资咨询业务资格。

本报告仅供开源证券股份有限公司(以下简称“本公司”)的客户使用。本公司不会因接收人收到本报告而视其为客户。本报告是发送给开源证券客户的,属于商业秘密材料,只有开源证券客户才能参考或使用,如接收人并非开源证券客户,请及时退回并删除。

本报告是基于本公司认为可靠的已公开信息,但本公司不保证该等信息的准确性或完整性。本报告所载的资料、工具、意见及推测只提供给客户作参考之用,并非作为或被视为出售或购买证券或其他金融工具的邀请或向人做出邀请。本报告所载的资料、意见及推测仅反映本公司于发布本报告当日的判断,本报告所指的证券或投资标的的价格、价值及投资收入可能会波动。在不同时期,本公司可发出与本报告所载资料、意见及推测不一致的报告。客户应当考虑到本公司可能存在可能影响本报告客观性的利益冲突,不应视本报告为做出投资决策的唯一因素。本报告中所指的投资及服务可能不适合个别客户,不构成客户私人咨询建议。本公司未确保本报告充分考虑到个别客户特殊的投资目标、财务状况或需要。本公司建议客户应考虑本报告的任何意见或建议是否符合其特定状况,以及(若有必要)咨询独立投资顾问。在任何情况下,本报告中的信息或所表述的意见并不构成对任何人的投资建议。在任何情况下,本公司不对任何人因使用本报告中的任何内容所引致的任何损失负任何责任。若本报告的接收人非本公司的客户,应在基于本报告做出任何投资决定或就本报告要求任何解释前咨询独立投资顾问。

本报告可能附带其它网站的地址或超级链接,对于可能涉及的开源证券网站以外的地址或超级链接,开源证券不对其内容负责。本报告提供这些地址或超级链接的目的纯粹是为了客户使用方便,链接网站的内容不构成本报告的任何部分,客户需自行承担浏览这些网站的费用或风险。

开源证券在法律允许的情况下可参与、投资或持有本报告涉及的证券或进行证券交易,或向本报告涉及的公司提供或争取提供包括投资银行业务在内的服务或业务支持。开源证券可能与本报告涉及的公司之间存在业务关系,并无需事先或在获得业务关系后通知客户。

本报告的版权归本公司所有。本公司对本报告保留一切权利。除非另有书面显示,否则本报告中的所有材料的版权均属本公司。未经本公司事先书面授权,本报告的任何部分均不得以任何方式制作任何形式的拷贝、复印件或复制品,或再次分发给任何其他人,或以任何侵犯本公司版权的其他方式使用。所有本报告中使用的商标、服务标记及标记均为本公司的商标、服务标记及标记。

开源证券研究所

上海 | 深圳 |

地址:上海市浦东新区世纪大道1788号陆家嘴金控广场1号楼3层 邮编:200120 邮箱:research@kysec.cn | 地址:深圳市福田区金田路2030号卓越世纪中心1号楼45层 邮编:518000 邮箱:research@kysec.cn |

北京 | 西安 |

地址:北京市西城区西直门外大街18号金贸大厦C2座9层 邮编:100044 邮箱:research@kysec.cn | 地址:西安市高新区锦业路1号都市之门B座5层 邮编:710065 邮箱:research@kysec.cn |