融资成本是企业经营决策的核心变量,而贷款利率则是决定融资成本的核心标尺。在货币政策持续稳增长、宽信用的 2026 年,企业贷款市场利率持续处于历史低位,但不同规模、资质、行业的企业,可获得的贷款利率差异显著。厘清不同场景下企业贷款的合理利息区间,既能帮助企业规避融资陷阱、守住成本底线,也能让企业精准匹配适合自身的融资产品,实现经营现金流的良性循环。

一、企业贷款利率的定价基准:先找准市场 “锚点”

所有企业贷款的利率定价,均以全国银行间同业拆借中心每月发布的贷款市场报价利率(LPR) 为核心锚点。截至 2026 年 4 月 20 日,最新一期 LPR 报价为:1 年期 3.00%,5 年期以上 3.50%,该报价已连续多月维持不变,为企业融资提供了稳定的定价基准。

从市场整体水位来看,央行数据显示,2026 年 3 月我国企业新发放贷款(本外币)加权平均利率约为 3.1%,较上年同期下降 25 个基点;2026 年一季度全国新发放普惠型小微企业贷款平均利率降至 3.64%,较 2025 年全年下降 0.19 个百分点,再创历史低位。这两组数据,是判断企业贷款利率是否处于合理区间的核心市场参考。

二、分场景拆解:2026 年企业贷款合理利息区间全图谱

企业贷款的合理利率并非固定值,核心取决于企业主体资质、担保方式、产品类型、放款机构四大核心维度,不同场景下的合理区间差异显著。

(一)按企业规模与资质划分的核心利率区间

企业规模、经营稳定性与信用水平,是决定贷款利率的核心因素,不同层级企业的合理利率区间呈现明显梯度:

- 大型国企、央企、行业龙头民企

:作为银行体系最优质的核心客户,贷款利率普遍贴近甚至低于 1 年期 LPR,合理年化区间为2.8%-3.4%。其中,央企、省级国企的流动资金贷款最低可至 2.75%,5 年期以上中长期项目贷款多在 3.2%-3.8% 之间,普遍低于同期 5 年期 LPR。 - 中型优质企业

(经营稳定、纳税良好、有合规抵押物,非产能过剩行业):合理年化区间为3.2%-4.5%。其中,足额房产、土地等不动产抵押的产品,利率多在 3.2%-3.8%;纯信用类税贷、发票贷,利率多在 3.6%-4.5%。专精特新、高新技术、绿色低碳等政策扶持行业,利率可再下调 0.2-0.5 个百分点,叠加财政贴息后最低可进入 2% 区间。 - 小微企业、个体工商户(普惠口径)

:市场主流合理区间按资质分三档,核心参考基准为一季度 3.64% 的全国平均利率: 优质小微(纳税 A 级 / B 级、经营满 2 年、有合规抵押物):年化3.0%-4.0%,国有大行抵押类经营贷最低可至 2.98%,税贷产品 3.0% 起; 普通小微(纳税 M 级、经营满 1 年、流水稳定):年化3.8%-5.5%,以股份制银行、城商行的信用类产品为主; 初创型小微、首贷户:年化4.5%-6.5%,多需政府性担保机构增信,担保费率普遍不超过 1.5%,叠加地方贴息后实际成本可显著降低。

(二)按贷款产品类型划分的合理利率区间

不同融资产品的风险敞口、准入门槛差异极大,对应的合理利率区间也有明确区分,是企业匹配融资方案的核心参考:

- 抵押类企业贷款

(不动产、厂房、设备抵押):企业融资的主流低成本渠道,核心逻辑是以资产抵押降低银行风险,合理年化区间为2.9%-4.8%。其中,足额住宅 / 商业房产抵押的利率最低,国有大行多在 2.98%-3.8%,股份制银行 3.5%-4.2%;厂房、工业用地、设备抵押的利率较房产抵押上浮 0.3-0.8 个百分点,合理区间 3.3%-5.5%,更适配制造业企业。 - 信用类企业贷款

(税贷、发票贷、流水贷):无抵押、审批快、线上化程度高,利率显著高于抵押类产品,合理年化区间为3.0%-8%。其中,银税互动类税贷是信用贷中成本最低的品类,国有大行年化 3.0%-4.2%,股份制银行 3.5%-4.8%,准入核心为纳税信用等级 A/B/M 级、年纳税额 2 万元以上;发票贷、流水贷更适配纳税少、流水稳定的商贸类小微企业,合理年化区间 4.5%-8%。 - 政策性专项贷款

(科创贷、专精特新贷、绿色贷、涉农贷):有定向政策扶持与财政贴息,是政策红利最集中的品类,合理年化区间为2.5%-4.5%。2026 年中央财政对符合条件的中小微企业固定资产贷款,给予年化 1.5 个百分点、最长 2 年的贴息支持,单户最高可享 150 万元贴息,叠加政策后企业实际承担利率可低至 2% 以内。 - 供应链金融与票据融资

:依托核心企业信用或交易场景,适配企业短期周转需求,利率分化明显。其中,银行承兑汇票贴现是超短期融资的最低成本渠道,年化利率1.8%-3.0%,核心取决于承兑银行资质;应收账款质押 / 保理融资的合理年化区间为3.2%-5.0%,国企、央企供应链对应的利率普遍更低。 - 非银机构融资

(小额贷款公司、融资租赁、商业保理):仅适合无法满足银行准入条件的企业应急周转,合理年化区间为6%-12%。根据最高法司法解释,该类融资的年化利率司法保护上限为 1 年期 LPR 的 4 倍,以 2026 年 3.00% 的 1 年期 LPR 计算,年化 12% 为绝对红线,超出部分不受法律保护。

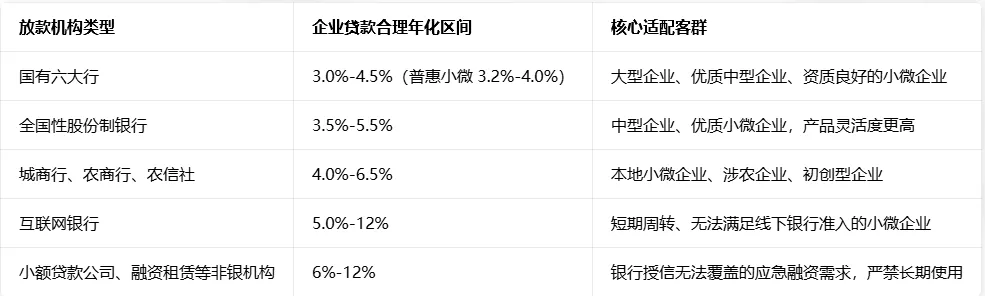

(三)按放款机构类型划分的合理利率区间

不同机构的资金成本、客群定位不同,对应的利率定价区间有明确差异,企业可根据自身资质精准匹配:

三、决定企业贷款利率高低的核心因素

同样的市场环境下,不同企业拿到的贷款利率差异显著,核心源于五大关键因素,其中多数可通过企业主动优化实现利率下调:

- 企业主体资质与信用状况

:这是利率定价的核心。企业成立年限、纳税连续性、营收与利润稳定性、企业及法人征信情况、资产负债率,直接决定利率下限。纳税 A 级企业比 M 级企业利率普遍低 0.5-1 个百分点,无逾期、低负债的企业更容易拿到 LPR 附近的优惠利率。 - 担保与增信方式

:有无抵押物、抵押物的变现能力,直接拉开利率差距。足额不动产抵押的利率,普遍比纯信用贷低 1-2 个百分点;知识产权质押、应收账款质押、政府性担保、核心企业背书,均能通过降低风险敞口实现利率下调。 - 行业属性与政策导向

:国家重点扶持的专精特新、高新技术、绿色低碳、高端制造、乡村振兴等行业,可享受定向降息、贴息政策,利率比传统商贸、产能过剩行业低 0.3-0.8 个百分点。 - 贷款期限与还款方式

:1 年以内的短期流动资金贷款,利率普遍低于 3 年以上的中长期贷款;随借随还的循环贷,名义利率略高于常规贷款,但资金使用效率更高,综合成本更可控。 - 银企合作深度

:与放款银行有长期结算往来、代发工资、对公存款的企业,可获得稳定的利率优惠,部分银行可给予 0.2-0.5 个百分点的利率下调。

四、企业获取最优贷款利率的实操建议

对于企业而言,没有绝对 “最低” 的利率,只有适配自身经营需求的合理利率。通过以下 5 个核心动作,企业可在合规前提下,将融资成本控制在合理区间的下限:

- 夯实经营基本面,筑牢信用底线

。保持纳税记录的连续性,维护好企业和法人的征信报告,避免逾期、短期内频繁查询征信;合理控制企业资产负债率,保持健康的经营现金流,这是拿到低利率贷款的核心前提。 - 优先对接政策红利,用好贴息工具

。主动对接当地工信、金融监管、税务部门,全面了解属地的专项贷款、财政贴息、担保费补贴政策。尤其是科创、绿色、涉农等领域的企业,通过政策贴息可直接将实际融资成本降低 1-2 个百分点,效果远优于单纯与银行议价。 - 精准匹配机构与产品,避免盲目申贷

。遵循 “先大行、后股份行、再属地银行,最后考虑非银机构” 的优先级,优质企业优先对接国有大行的低成本产品,小微企业优先申请普惠小微专项贷、税贷,避免直接申请高利率的非银产品。同时杜绝短期内多头申贷,防止征信查询次数超标影响利率审批。 - 优化增信方案,降低融资风险

。有固定资产的企业,优先选择抵押类贷款换取更低利率;轻资产科技型企业,可通过知识产权、应收账款质押增信;初创企业可对接政府性融资担保机构,将担保费率控制在 1.5% 以内,避免高额担保费推高综合成本。 - 做好长期融资规划,建立稳定银企合作

。摒弃 “资金紧张才临时融资” 的误区,提前与 1-2 家银行建立长期结算合作,培育良好的合作记录;同时根据经营周期匹配贷款期限,杜绝短贷长用,避免因资金错配导致融资成本被动上升。

五、利率红线与融资风险警示

企业在控制融资成本的同时,必须守住合规底线,坚决规避三大融资陷阱:

- 严守年化 12% 的司法保护红线

。根据最高人民法院《关于审理民间借贷案件适用法律若干问题的规定》,民间借贷利率的司法保护上限为合同成立时一年期 LPR 的 4 倍。以 2026 年 3.00% 的 1 年期 LPR 计算,年化 12% 为绝对红线,超出部分借款人有权拒绝支付,已支付的超额利息可通过法律途径追回。需特别注意,手续费、服务费、担保费、逾期罚息等所有费用,均需合并计入息费总额,全口径核算不得超过红线。 - 坚决规避 “套路贷” 与违规融资陷阱

。凡是要求先交保证金、手续费再放款的,凡是强制捆绑销售保险、理财的,凡是用 “日息万几” 隐瞒实际高利率的,凡是要求以贷养贷、虚增借款金额的,均属于违规行为,企业需坚决规避。 - 精准核算实际利率,杜绝名义利率误导

。部分机构宣传的 “低年化” 为名义利率,企业需通过 IRR(内部收益率)计算实际年化利率,尤其是分期还款、等额本息的产品,确保实际融资成本处于合理区间。同时,企业贷款资金必须用于生产经营合规用途,严禁流入房地产、股市、理财等禁止领域,避免触发征信与法律风险。

结语

2026 年,持续宽松的货币政策为企业营造了历史低位的融资环境,对于不同发展阶段的企业而言,厘清合理利率区间的核心意义,不仅是规避融资陷阱、控制经营成本,更在于让金融活水精准匹配企业的经营发展需求。企业唯有锚定自身经营基本面,用好政策红利,在合理区间内选择适配的融资产品,才能实现融资成本与经营发展的平衡,为企业长期稳健发展筑牢现金流根基。