前言

科技股强势的当下,假期翻了翻雪球,五粮液的财报已经被喷爆炸了。白酒板块我在17-20年之间买过,也是长期观察的板块,所以也想聊聊。

最近我也在想一个问题,AI时代,食品饮料行业,特别是白酒板块还有机会吗?

----------------------------------------------------------------------------------------

具体先回到五粮液的财报事件。

根据五粮液2026年4月30日发布的《关于前期会计差错更正的公告》,公司将调整定性为:“公司对2025年业务模式进行梳理,基于谨慎性原则,调整2025年部分业务收入确认相关核算。”

审计机构天职国际对调整后的财务报表出具了标准无保留意见,并在审计报告中将”营业收入的确认”列为关键审计事项,执行了销售合同检查、控制权转移条款识别、经销商函证等程序 。

官方逻辑链条:旧收入确认方式(发货即确认)未能充分反映终端动销实况,导致渠道库存虚增、营收”水分”过大。通过追溯调整,将已发给经销商但未实现终端销售的263亿元货物从营收中剔除,挂入”监管商品款项”,使报表更贴近真实经营。

本次五粮液财报调整,有几个核心问题,

1、调整的原因是什么?

2、调整违法违规吗?

3、未来股价走势?

咱们一个个分析。

一、财报调整的背后:管理层更迭-前任落马与权力真空

根据《公司法》《证券法》规定,上市公司年报必须由法定代表人(董事长)签字盖章方可生效。曾从钦被留置后,代行班子面临两难 :

不签字:年报无法按时披露,直接触发退市风险警示;

签字:追认前任时期激进的收入确认政策,未来可能被认定为"串通造假",承担连带责任。

审计机构天职国际同样陷入绝境:若对旧口径财报出具标准无保留意见,一旦后续被查出问题,将面临巨额处罚甚至吊销资质 。

唯一的破局之路:推翻前任的收入确认逻辑,以"会计差错更正"名义重算2025年账目,新班子签字、审计放行。这不仅是会计技术问题,更是政治生存问题。

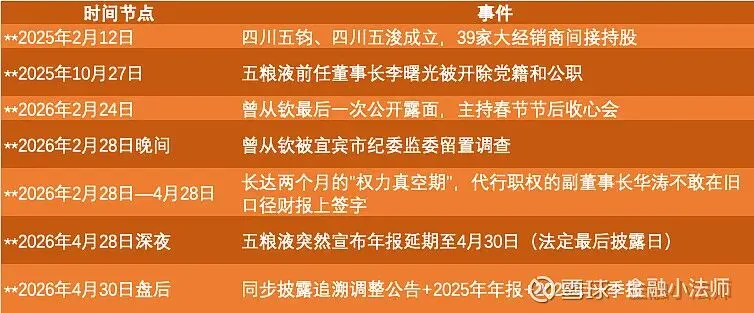

那么,为什么现任这些管理层不愿意签字呢,这需要深入看看平台公司:四川五钧与四川五浚的特殊角色。2025年2月12日,四川五钧酒类销售有限公司与四川五浚酒类销售有限公司成立,注册资本分别为5.4亿元、5.7亿元。其间接股东中包括湖北人人大经贸、乾坤福商贸、乌鲁木齐市宜新商贸、泰山名饮等五粮液官网公示的一级经销商,合计39家 。

早在之前公开报道,有参股经销商负责人对媒体表示,平台公司可用作"蓄水池",控制价格和货物流向,类似于泸州老窖的1573销售公司模式 。

关键疑问:263亿"监管商品款项"中,绝大部分是否集中于这两家平台公司?平台公司成立时注册资本合计仅11.1亿元,如何撬动263亿的货值?是否存在五粮液为其提供贷款背书、回购协议或隐性担保?

公司回应称"这是经销商自发行为,五粮液不太清楚" ,但市场普遍质疑:若平台公司实控人与五粮液存在关联,或五粮液为平台公司提供融资支持,则实质上构成关联交易特殊安排。这也是深交所问询函的重点关切方向之一。

白酒行业过去20年普遍采用渠道压货模式:酒企大量向经销商发货,锁死渠道现金,提前确认收入。这种模式在行业上行期是增长引擎,但在下行期成为"堰塞湖"——价格倒挂、库存高企、品牌价值受损。

高端白酒的核心护城河是价格体系。五粮液普五批价长期倒挂(约920-950元 vs 出厂价1,050元),渠道利润空间压缩,经销商拿货意愿低迷。若继续按旧口径"发货即确认",报表营收虽好看,但渠道库存持续累积,终将引发价格崩盘(类似2012-2014年国窖1573的价格危机)。

从业务视角看,切换为"终端动销确认"具有合理性:

1、抑制管理层向渠道压货的冲动;

2、将渠道库存透明化,投资者可清晰观测;

3、为未来可能的"代销制"转型铺垫 。

但问题在于:为何选择2025年作为调整起点,而不追溯2024年及以前? 若旧口径是"差错",则2020年执行新收入准则以来的历年财报均存在同类"差错",为何仅2025年需要更正?这就回到了上述,现任管理层不愿意为前任的激进处理买单。通过AI,给出了以下主要结论:五粮液的会计调整并非单一因素驱动,而是业务逻辑、管理层更迭、平台公司关联、会计合规性、审计监管压力五重动因的叠加结果:

二、本次调整违法违规吗?

截至2026年5月4日,五粮液的会计调整尚未被监管定性为"违法违规",但已处于高法律风险区间。深交所已下发年报问询函,证监会尚未立案调查。若最终被认定存在主观故意的利润调节或虚假记载,将面临行政处罚、民事索赔乃至刑事责任。

深交所目前处于核查程序启动阶段,要求五粮液在5个交易日内就以下核心问题作出说明 :

1、会计差错的真实性与合规性,长期"发货即确认"的合规依据;

2、为何仅追溯2025年而不追溯2024年及以前,是否存在利润调节;

3、原董事长被留置后,内部控制是否存在重大缺陷。

在五粮液回复且监管完成核查前,不能从法律意义上认定其"违法违规"。

2017年发布、2020年全面执行的《企业会计准则第14号——收入》以"控制权转移"为核心 。若合同约定经销商签收后无权退货,且五粮液不再保留实质性控制,旧口径(发货即确认)在技术上并非完全违规。新口径(终端动销确认)更为保守,但从"激进"到"保守"的切换,本质上属于会计估计或政策变更,而非"差错"。从"发货即确认"到"终端动销确认",本质上是收入确认模型的改变,更接近会计政策变更。若按政策变更处理,应当追溯调整2024年及以前年度数据,并提前履行披露义务。公司将其定性为"差错更正",看雪球帖子被大部分投资者质疑是为了压低2025年基数、美化2026年业绩增速。

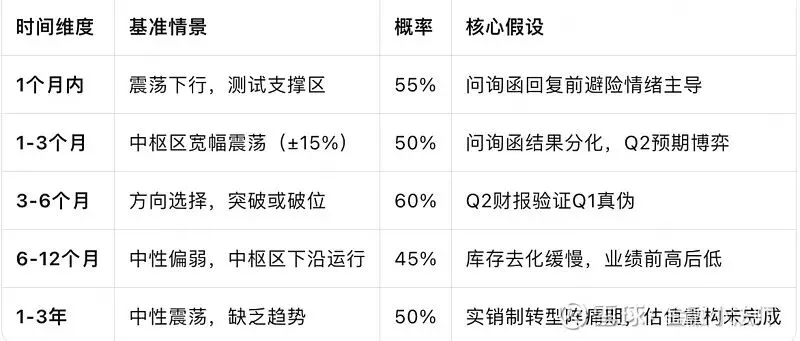

3、未来股价走势?

预测的事交给AI,他比我专业,也是比较客观的:

五粮液短期是事件驱动的波动博弈,中期是基本面真伪的验证考试,长期是商业模式转型的信仰定价。在263亿库存堰塞湖未实质性下降、经营现金流未回归正常区间、监管定性未落地之前,股价缺乏持续上行的内在动能,下行风险尚未充分定价。投资者宜以"观战者"而非"参与者"心态对待,等待右侧验证信号出现。

另外,再聊聊白酒行业。

白酒行业正处于"总量下行、存量博弈、头部收割"的周期阶段。行业整体数据(产量、营收、利润)将继续承压;但茅台高端酒批价企稳信号和渠道库存降至安全水位,将是判断拐点是否出现的核心依据。

目前市场上总结的,不可逆的下行力量:

1、人口结构:饮酒主力人群(30-50岁)总量下降,年轻化消费偏好转向低度酒、精酿啤酒。

2、消费理性:政务消费受限后,商务消费更趋理性,"少喝酒、喝好酒"成为长期趋势。

3、健康意识:白酒消费场景持续被健康理念侵蚀。

总体判断,白酒行业不会"V型反转",也不会"断崖式崩盘",而是进入"L型磨底+内部分化"的漫长周期,下面几个方面也是AI时代无法替代的。

1、白酒的时间价值(窖池年份)和生物价值(微生物群落)在AI时代反而成为更稀缺的资产。

2、社交货币属性:AI可以优化匹配效率,但无法替代"饭局上开一瓶茅台"所传递的尊重、地位、信任等社会信号功能。只要中国社会的人情往来逻辑不变,高端白酒的需求刚性就存在。

3、稀缺性叙事:AI可以无限生成内容,但无法加速时间。30年窖池、百年老窖的时间稀缺性在信息爆炸时代反而更珍贵。

还有一个好的一面,2025Q4白酒板块公募持仓5.1%,主动基金仅2.9%,为2017Q2以来历史低点。白酒板块筹码结构干净意味着抛压有限,但缺乏增量资金意味着反弹需要基本面催化而非情绪修复。

$五粮液(SZ000858)$ $贵州茅台(SH600519)$ $泸州老窖(SZ000568)$

还没关注公众号的朋友,请关注公众号

风险提示:

任何在本文出现的信息(包括但不限于评论、预测、图表、指标、理论、任何形式的表述等)均只作为参考,投资人须对任何自主决定的投资行为负责。另,本文中的任何观点、分析及预测不构成对阅读者任何形式的投资建议,本人亦不对因使用本文内容所引发的直接或间接损失负任何责任。基金投资有风险,基金的过往业绩并不代表其未来表现,投资需谨慎。股票投资不等同于银行存款,不保证一定盈利,也不保证最低收益。

不要打赏,只要您的点赞

支持更好的分析,大拇指请点↓↓↓↓