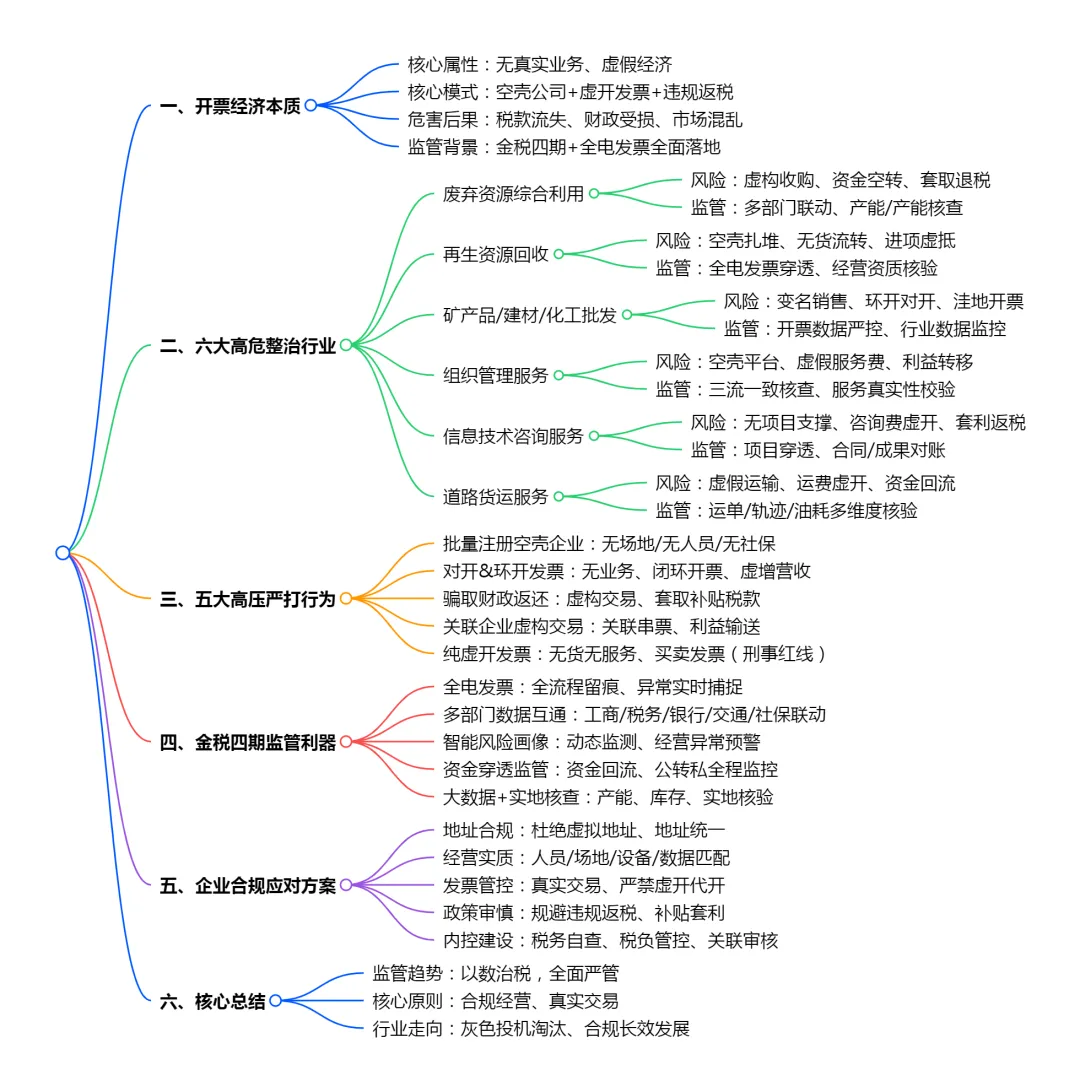

六大高危行业被总局"点名"!2026开票经济整治风暴来袭,你的企业在不在名单上?

一、开票经济的本质:没有真实业务的"空中楼阁",靠虚开和返税堆出来的虚假繁荣

2026年4月1日,国家税务总局明确启动开票经济涉税问题集中整治,一场针对虚开发票和违规财政返还的围剿风暴正式拉开序幕。所谓"开票经济",本质上就是没有真实业务支撑、单纯依靠虚开发票和违规财政返还堆出来的虚假经济。其典型套路清晰而致命:地方政府违规出台返税、财政奖补政策,吸引无人员、无场地、无真实业务的空壳公司集中落户,这些企业疯狂虚开发票,套取地方财政税收返还,最终形成"国家税款流失、地方财政受损、市场秩序混乱"的三输局面。常见行为包括对开发票、环开发票、倒卖发票等,表面上创造了GDP和税收数据,实际上是一场精心设计的"数字游戏"。在金税四期全面落地、全电发票推广应用的背景下,这种依靠信息不对称和监管盲区生存的灰色模式,正在被大数据精准拆解,生存空间急剧压缩。

小结:开票经济是虚开加返税的畸形组合,空壳公司是核心载体,金税四期让这种灰色模式无处遁形。

二、六大高危行业:税务部门精准锁定,每一类都有独特的"虚开基因"

税务部门明确将六大行业列为此次整治的重点对象,每一类行业都有其独特的风险特征和监管逻辑。

第一高危行业是废弃资源综合利用。该行业的风险点在于虚构收购业务、没有真实加工产能、资金空转和循环开票以套取税收返还。废弃资源综合利用行业享受增值税即征即退等优惠政策,本是国家鼓励循环经济的善意安排,却被不法分子利用为虚开套利工具。监管方式上,税务、环保、工信三部门数据联动,以进控销、以电控产,通过现场核查产能和库存,验证企业是否具备真实的加工处理能力。第二高危行业是再生物资回收。风险点在于集中注册空壳公司、没有真实货物流、虚开抵扣进项税。再生资源回收行业进项抵扣链条复杂,真假货源难以辨别,成为虚开发票的温床。监管上采用全电发票穿透核查,比对回收台账、场地规模、用工人数等数据,验证经营实质。第三高危行业是矿产品、建材及化工产品批发。风险点在于变名销售、对开环开发票虚增业绩、依托税收洼地集中开票。今年前三个月,煤炭批发、金属矿批发的开票金额已出现明显下降,释放出强烈的监管信号。

第四高危行业是组织管理服务。风险点在于空壳开票平台、没有真实服务场景、向关联方虚开各类服务费发票。管理咨询服务具有无形性、难以量化的特点,服务真实性核查难度大,成为利润转移和虚开发票的高发领域。监管上重点比对发票流、合同、人员成本、资金流水的一致性,任何不一致都将直接触发风险预警。第五高危行业是信息技术咨询服务。风险点在于没有真实项目支撑、虚开咨询费发票、通过关联方转移利润套取税收返还。信息技术咨询与组织管理服务类似,服务成果难以直观验证,虚开空间较大。监管方式上穿透核查项目的真实性,比对合同、交付成果和付款记录,确保每一笔咨询费都有真实的项目支撑。第六高危行业是道路货运服务。风险点在于没有真实运输业务、空壳车队虚开运费发票、资金回流循环开票。货运服务涉及运单、车辆、油耗、轨迹等多维数据,监管上通过运单、车辆轨迹、油耗数据三方核验,确保运输量和开票金额严格匹配。

小结:废弃资源和再生资源利用靠优惠政策套利,矿产品批发依托税收洼地集中开票,管理咨询和信息技术服务因无形性成为虚开温床,道路货运靠多维度数据核验锁定虚实。

三、五类严打行为:从空壳注册到纯虚开,触碰任何一条都是"高压线"

除了六大高危行业,税务部门还明确了五类坚决严查的行为,任何企业触碰任何一条都将面临重点打击。

第一类是集中注册空壳企业。典型特征是在同一地址批量注册多家公司,没有实际经营场所,没有缴纳社保,没有员工,唯一的"业务"就是以开票为目的。这类企业是金税四期系统最容易识别的目标——同一地址下企业数量异常、无社保缴纳记录、无银行流水或流水呈现"快进快出"特征,系统将自动标记并推送核查任务。第二类是对开、环开发票。对开是指两家企业之间没有真实业务背景,互相开具发票;环开是指多家企业形成闭环,循环开具发票,人为虚增收入和业务量。这类行为的破绽在于进销项品名严重不匹配、资金流向形成闭环、物流数据缺失,在大数据比对面前不堪一击。第三类是骗取财政返还套利。以套取财政奖补、税收返还为唯一目的,没有真实业务支撑的开票行为。这类行为不仅涉及偷逃税款,还涉嫌骗取财政资金,可能触发刑事责任。

第四类是关联企业虚构交易。控制多家关联公司相互开票,虚增业绩、套取返还,形成虚假交易链条。关联交易的隐蔽性在于主体之间的控制关系,但金税四期系统通过股权穿透、人员关联、地址关联、发票关联等多维度分析,可以轻松识别关联网络中的异常交易。第五类是行为性纯虚开。在六大重点行业内,无货、无服务、无真实资金流的纯发票买卖行为。这是最恶劣的虚开形态,直接触犯《刑法》第二百零五条虚开增值税专用发票罪,最高可判处无期徒刑。

小结:空壳注册是系统最容易锁定的目标,对开环开在大数据面前破绽百出,骗取财政返还涉嫌双重违法,关联虚构和纯虚开直接触碰刑事红线。

四、监管利器:金税四期如何"透视"开票经济

开票经济之所以在2026年遭遇精准打击,核心在于金税四期系统实现了从"以票控税"到"以数治税"的质变,监管手段实现了多维升级。

第一维是发票全链条电子化。全电发票的推广使每一张发票从开具、流转、抵扣到归档的全生命周期都在税务系统中留痕,任何异常行为都会被实时捕捉。第二维是多部门数据共享。税务系统与市场监管、环保、工信、交通、银行、社保等部门的数据实现互联互通,企业的注册信息、产能数据、用电量、社保缴纳、银行流水、车辆轨迹等信息被交叉验证,空壳企业的"四无"特征在多维比对中暴露无遗。第三维是智能风险画像。系统为每家企业建立动态风险画像,自动扫描开票时间、金额、进销项匹配度、税负率、关联交易等指标,一旦发现偏离正常经营规律的异常信号,立即触发预警。第四维是穿透式资金监控。税务与银行系统的数据打通,使资金回流、快进快出、公转私频繁等虚开特征无法隐藏。第五维是现场核查与大数据分析的结合。对于系统标记的高风险企业,税务机关可以迅速启动现场核查,通过比对产能、库存、人员、设备等实物指标,验证经营实质。

小结:全电发票让每一笔开票留痕,多部门共享让空壳企业"四无"特征暴露,智能画像和资金穿透让异常行为实时预警,现场核查与大数据结合让虚实一目了然。

五、合规出路:远离开票经济,守住真实交易的底线

面对2026年开票经济整治的雷霆之势,企业应当立即自查自纠,远离一切与虚开相关的行为,守住真实交易的合规底线。

第一,审慎选择注册地址。避免使用集群注册、虚拟地址或与他人共用地址,确保注册地址与实际经营地址一致,且具备真实的办公条件和经营痕迹。第二,确保经营实质完整。企业应当具备与经营规模相匹配的人员、场地、设备、库存和业务流水,社保缴纳、银行流水、水电消耗等数据应当与开票规模逻辑一致。第三,规范发票管理。严格遵循"真实交易、真实价格、真实主体"的原则开具和取得发票,杜绝任何形式的虚开、代开、买卖发票行为。第四,审慎参与财政返还安排。对于地方政府出台的税收返还、财政奖补政策,应当审慎评估其合法性和可持续性,避免为套取返还而虚构业务。第五,建立内控合规体系。定期开展税务健康自查,比对税负率与行业均值、核查进销项匹配性、审查关联交易定价合理性,及时发现并纠正潜在风险。

小结:真实地址是合规的第一道门槛,经营实质是应对核查的底气,规范开票是底线中的底线,审慎参与返税安排是避免被牵连的明智选择。

结语:风暴已至,合规者生,投机者亡

2026年开票经济整治风暴,是税收治理从"以票控税"迈向"以数治税"的标志性战役。六大高危行业被精准锁定,五类严打行为被明确划界,金税四期的多维监管利器已经出鞘。对于那些仍在开票经济灰色地带徘徊的企业而言,时间窗口正在急速收窄——每一条虚开记录都在系统中留痕,每一笔资金回流都在银行流水中暴露,每一个空壳特征都在多维度比对中无所遁形。合规者生,投机者亡,这不是危言耸听,而是2026年税务监管的铁律。企业的最优策略从来不是与系统"斗智斗勇",而是在阳光下堂堂正正经营,让真实交易、真实价格、真实证据成为最可靠的护城河。毕竟,在金税四期的"天眼"之下,没有一笔虚假开票能够永远藏身,也没有一个空壳企业能够逃脱追踪。2026年的开票经济整治,你做对了吗?