AIBITUP-AI 大模型交易系统|AI 自主学习 → AI 自主分析 → AI 自主优化 → AI 自主迭代|感知市场 → 理解市场 → 学习市场 → 调整策略

目录

01|传统量化交易,为什么正在失效

02|AIBITUP 的底层逻辑:AI Agent 智能交易系统

03|ARK-Brain:真正具备自主学习能力的交易大模型

04|为什么 AIBITUP 更接近投行级交易体系

05|低频套利 + 多空对冲:稳定复利的核心逻辑

06|AI 风控系统:收益之外,更重要的是生存能力

07|技术架构:「ARK-Brain」AI 大模型·Agentic Trading OS如何运作

08|实盘表现:为什么越来越多专业交易者开始关注 AI

09|AIBITUP 的真正价值:下一代金融交易基础设施

10|结语:未来淘汰传统交易员的,可能是 AI

传统量化解决的是:“如何执行策略”

AIBITUP解决的是:“如何让策略持续进化”

AIBITUP-AI 大模型交易系统:当传统量化开始失效,真正具备“自主学习能力”的 AI 正在重构金融交易

01|传统量化交易,为什么正在失效

核心范式对比

维度 | 传统量化交易 | AIBITUP(AI Agent交易系统) |

核心逻辑 | 固定策略 + 历史回测 | 自主学习 + 动态进化 |

决策方式 | 规则触发(Rule-based) | AI认知决策(Agent-based) |

市场理解 | 统计拟合历史规律 | 实时结构理解 + 自适应学习 |

策略更新 | 人工调参 / 周期更新 | 在线学习 / 实时迭代 |

本质 | 过去经验的映射 | 当下市场的动态建模 |

过去十年,“量化交易”几乎成为加密资产市场最热门的关键词之一。

但行业内部其实非常清楚:

市场上绝大多数所谓“量化机器人”,本质仍停留在:

“固定策略 + 历史回测 + 条件触发”的传统程序化交易阶段。

这类系统的问题在于:

一旦市场出现:

• 波动率切换• 流动性失衡• 极端黑天鹅• 高频插针行情• 宏观政策冲击• 多空结构快速反转

传统量化模型极易出现:

✔ 策略失效✔ 收益回吐✔ 回撤扩大✔ 参数失真✔ 极端行情爆仓

原因非常简单:

传统量化,本质上是“过去经验”的映射。

而金融市场,从来不是静态环境。

真正的难点,不是“做出策略”。

而是:

当市场结构变化时,系统是否具备持续学习与动态适应能力。

这也是 AIBITUP 与传统量化机器人最大的本质区别。

02|AIBITUP 的底层逻辑:AI Agent 智能交易系统

极端行情适应能力对比

市场环境 | 传统量化表现 | AIBITUP表现 |

波动率切换 | 策略失效 | 自动重构参数体系 |

流动性失衡 | 滑点放大 | 动态调整交易频率 |

黑天鹅事件 | 爆仓风险高 | 风险自动收缩 |

插针行情 | 高频误触发 | AI过滤异常结构 |

宏观冲击 | 无法识别 | 融合宏观事件模型 |

多空反转 | 滞后反应 | 实时结构重定价 |

AIBITUP 并非传统意义上的自动化交易工具。

它底层基于自研:

「ARK-Brain」AI 大模型

构建完整的:

Agentic Trading OS(智能交易操作系统)

简单理解:

传统量化:

人类编写规则 → 程序机械执行

AIBITUP:

AI 自主学习 → AI 自主分析 → AI 自主优化 → AI 自主迭代

这意味着:

系统不再依赖固定策略。

而是能够像专业交易员一样:

感知市场 → 理解市场 → 学习市场 → 调整策略

它已经不仅是“程序”。

更像:

一个具备交易认知能力的 AI Agent。

03|ARK-Brain:真正具备自主学习能力的交易大模型

关键问题 | 传统量化 | AIBITUP |

是否依赖历史数据 | 是(强依赖) | 部分参考(弱依赖) |

是否适应市场变化 | 弱 | 强(持续学习) |

是否存在策略失效周期 | 明显存在 | 自动修复 |

是否具备进化能力 | 否 | 是(核心能力) |

市场认知层级对比

市场层级 | 传统量化 | AIBITUP |

行情结构 | 仅价格序列 | 结构 + 流动性 |

情绪因子 | 忽略 | 纳入建模 |

资金流 | 弱处理 | 链上+多市场资金流融合 |

宏观变量 | 基本忽略 | 纳入风险模型 |

AIBITUP 的核心竞争力,不是自动化。

而是:

AI 的持续进化能力。

系统融合:

• 强化学习(Reinforcement Learning)• 在线学习(Online Learning)• 多模态数据融合• AI 思维链(CoT)决策系统• 动态参数优化系统

形成完整的:

AI 自适应交易闭环。

系统会实时学习:

市场层:

• 行情结构变化• 波动率变化• 流动性变化

情绪层:

• 市场资金情绪• 多空博弈结构• 链上资金流向

宏观层:

• 政策变化• 宏观事件• 风险偏好切换

并动态调整:

✔ 仓位结构✔ 风险敞口✔ 对冲比例✔ 保证金分配✔ 策略权重✔ 交易频率

这意味着:

AIBITUP 并非固定策略系统。

而是:

会“学习”的交易系统。

04|为什么 AIBITUP 更接近投行级交易体系

策略体系对比(核心差异)

策略类型 | 传统量化 | AIBITUP |

高频交易 | 主流 | 仅辅助 |

单边趋势 | 强依赖 | 动态控制 |

马丁策略 | 常见 | 禁用 |

套利逻辑 | 简单价差 | 多维结构套利 |

市场中性 | 少量 | 核心体系 |

AIBITUP核心策略结构

策略模块 | 作用 |

统计套利 | 价格偏离修复 |

波动率套利 | 隐含波动率定价差 |

多空价差套利 | 结构错配捕捉 |

Delta中性策略 | 对冲系统性风险 |

相关性套利 | 多资产关系重定价 |

当前市场大量机器人,本质仍然是:

高频刷单 + 赌单边方向。

短期收益可能很高。

但风险暴露同样巨大。

而 AIBITUP 的核心逻辑,更偏向:

投行级低频套利与市场中性策略体系。

其核心目标并非:

“赌暴涨暴跌”。

而是:

持续寻找市场中的结构性定价偏差。

包括:

统计套利(Statistical Arbitrage)

通过高相关资产的短期偏离获取收益。

多空价差套利

利用市场多空结构错配进行套利。

波动率套利

捕捉波动率定价失衡。

Delta 中性对冲

降低单边行情风险暴露。

多品种相关性套利

识别长期价格关系中的异常偏离。

这一逻辑,本质上更接近:

✔ 华尔街投行✔ CTA 基金✔ Market Neutral 基金✔ 对冲基金

的核心框架。

机构级金融体系对比

维度 | 传统量化机器人 | AIBITUP |

类比对象 | 程序化交易工具 | 对冲基金/CTA体系 |

收益来源 | 单策略收益 | 多策略组合收益 |

收益结构 | 不稳定 | 稳定复利 |

风险模型 | 单维 | 多维系统风险模型 |

市场定位 | 散户工具 | 机构级系统 |

05|低频套利 + 多空对冲

风险管理体系对比

风控维度 | 传统量化 | AIBITUP |

风控逻辑 | 静态规则 | AI动态风控 |

情绪干扰 | 存在 | 完全剥离 |

仓位管理 | 固定模型 | 动态调整 |

极端行情处理 | 被动止损 | 主动收缩风险 |

对冲机制 | 弱或无 | Delta中性系统 |

风险控制结构对比

风险模块 | 传统系统 | AIBITUP |

保证金管理 | 静态分配 | AI动态分配 |

风险敞口 | 固定比例 | 实时调整 |

预警机制 | 滞后 | 预测式 |

回撤控制 | 依赖止损 | 结构性控制 |

稳定复利的核心逻辑

AIBITUP 的目标,并不是:

“短期暴利”。

而是:

长期、稳定、可持续的复利能力。

系统核心策略强调:

低频价值套利 + AI 多空对冲

区别于市场上大量:

✔ 高频刷单✔ 马丁加仓✔ 单边重仓✔ 赌趋势行情

AIBITUP 更重视:

收益曲线稳定性。

因为真正专业的资金管理逻辑是:

先活下来,再谈收益最大化。

系统会根据市场环境动态切换:

趋势行情:

自动提高趋势方向仓位。

震荡行情:

保持多空平衡,赚取波动率收益。

极端行情:

快速提高对冲比例,降低净风险暴露。

06|AI 风控系统

收益之外,更重要的是生存能力

金融交易里:

很多人失败,并不是因为不会赚钱。

而是:

赚了之后守不住。

AIBITUP 的核心价值之一:

用 AI 替代情绪。

系统不存在:

✘ 恐惧✘ 贪婪✘ FOMO✘ 扛单✘ 情绪化追单

所有交易动作,全部由:

AI 风控模型动态驱动。

系统采用:

Delta 中性对冲机制

同时建立多头与空头仓位,对冲单边风险。

并结合:

• 动态仓位管理• AI 风险预警• 独立保证金池• 波动率监控• 极端行情净敞口控制

实现收益曲线平滑化。

07|技术架构

Agentic Trading OS 如何运作

AIBITUP 底层采用:

Agentic Trading OS 架构体系

核心组成包括:

前端交互层(React + TypeScript)

专业级低延迟交易 Dashboard。

核心执行层(Go Lang)

高并发、毫秒级交易响应。

AI 决策引擎(ARK-Brain)

基于 Python 深度学习框架的 AI 策略系统。

多源数据中台

支持海量历史数据回测与实时分析。

同时具备:

✔ 全向 API 集成✔ 高频并发处理✔ AI 动态风控✔ 7×24 小时稳定运行能力

08|实盘表现

收益模型本质对比

模型 | 传统量化 | AIBITUP |

收益目标 | 短期收益最大化 | 长期复利稳定性 |

回撤控制 | 次要 | 核心指标 |

收益曲线 | 波动大 | 平滑化 |

交易频率 | 高频/中频 | 动态调节 |

风格 | 激进 | 风险平衡型 |

为什么越来越多专业交易者开始关注 AI

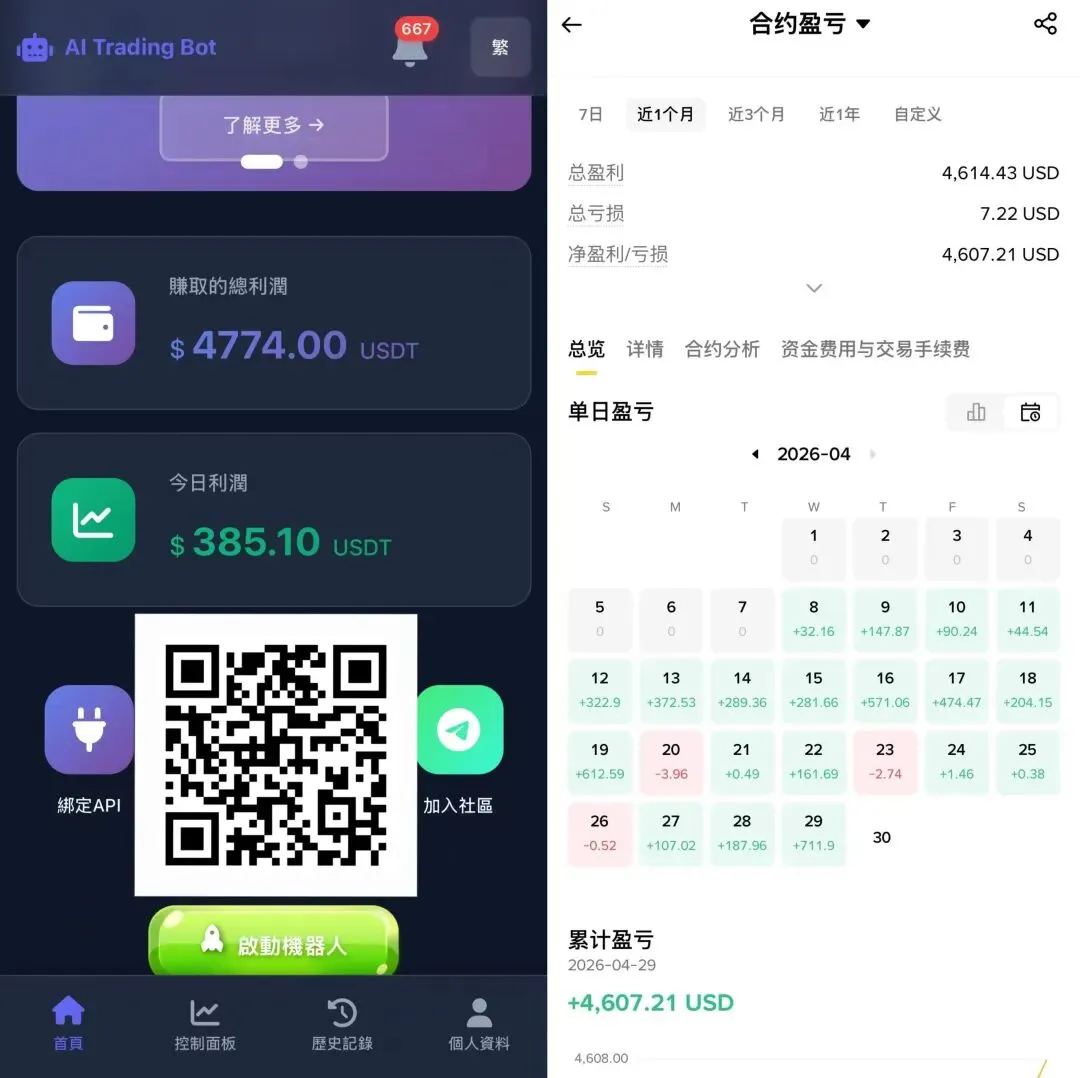

从目前部分实盘表现来看:

AIBITUP 已明显展现出区别于传统量化系统的优势:

✔ 收益曲线更平滑✔ 回撤控制能力优秀✔ 多空切换速度更快✔ 极端行情适应能力更强✔ AI 策略迭代效率更高✔ 震荡行情盈利能力突出

尤其是在近期复杂震荡行情中:

很多人工交易团队已明显出现:

• 策略钝化• 判断失误• 收益回吐• 情绪化交易

而 AI 对市场微结构与套利机会的识别效率,依旧保持较高稳定性。

目前部分实盘账户:

周收益表现已接近 10% 左右(不同资金体量、策略模式及市场环境会存在差异,历史表现不代表未来收益,不构成收益承诺。)

但真正值得关注的:

并不是短期收益。

而是:

AI 交易系统的长期进化能力。

09|AIBITUP 的真正价值

下一代金融交易基础设施

AIBITUP 的价值,不只是一个“交易机器人”。

它更像:

AI 金融交易基础设施。

其核心意义在于:

让 AI 参与金融市场认知与决策。

未来的交易竞争:

不再只是:

人与人之间的竞争。

而是:

AI 与 AI 的竞争。

未来金融市场拼的将是:

✔ 算力✔ 数据✔ 模型迭代速度✔ 风险控制能力✔ AI 自学习能力

而 AIBITUP,本质上正在提前进入这个时代。

10|结语

系统代际差异

代际 | 系统类型 | 核心特征 |

第一代 | 手动交易 | 人类决策 |

第二代 | 量化交易 | 规则系统 |

第三代 | AI Agent交易 | 自主学习系统 |

未来淘汰传统交易员的,可能是 AI

传统交易时代:

拼的是:

经验、信息、执行力。

而未来:

拼的是:

AI 的学习速度。

AIBITUP 的出现,本质上意味着:

金融交易,正在从:

“程序化交易时代”

正式进入:

“AI Agent 智能交易时代”。

未来淘汰传统交易员的,未必是另一位交易员。

更可能是:

一个具备自主学习、自主进化能力的 AI 大模型交易系统。