一、政策背景:浦东凭什么做融资担保“试验田”?

浦东新区是上海金融资源最密集的区域,也是全国融资担保机构密度最高的地区之一。截至2026年一季度末,浦东累计注册融资担保公司超过50家,业务触角覆盖集成电路、生物医药、人工智能、新能源等战略性新兴产业。近年来,上海市融资担保基金按照“政策性主导、专业化运作、基金式管理”原则持续加大对浦东的政策倾斜,形成“国家基金+上海市级基金+浦东区级补贴”的三层增信架构,为区内担保机构提供了坚实的风险缓冲。

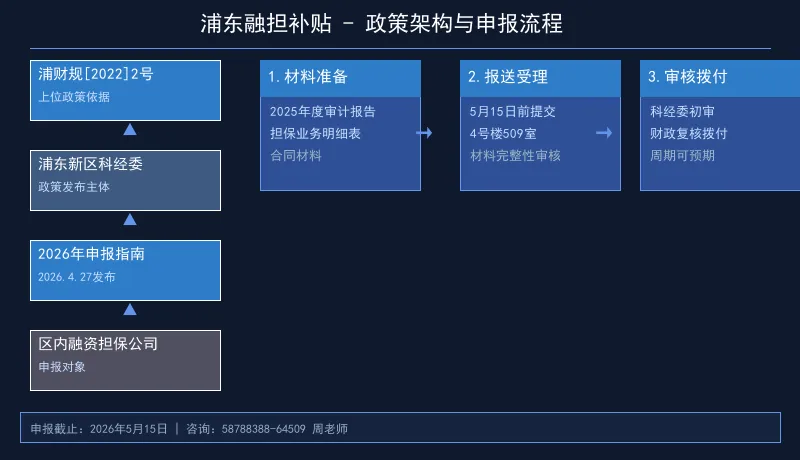

此次浦东区级风险补贴,是在上位政策框架(《浦东新区“十四五”期间支持中小微企业政策性融资担保财政扶持实施办法》,浦财规〔2022〕2号)指导下的年度常规申报,但补贴结构的设计颇有深意——它不只是简单地“补钱”,而是通过差异化费率杠杆,引导担保机构主动调整业务结构,将更多资源导向真正需要融资的中小微实体。

二、三档补贴:担保额决定补偿比例

根据申报指南,融资担保公司为单户被担保中小微企业提供的当年累计担保贷款担保额,将适用不同的风险补偿比例。核心分档逻辑是“越小越补”——担保额越低,单户企业融资能力越弱,对担保机构的依赖度越高,因此补贴力度也相应加大。

▸ 第一档:单户担保额 ≤ 500万元(含)→ 按担保额的1%补偿 ▸ 第二档:单户担保额 500万-2000万元 → 按担保额的0.5%补偿 ▸ 第三档:单户担保额 > 2000万元 → 不纳入区级风险补贴范围

以一笔500万元的流动资金贷款担保为例,担保机构可获得5万元风险补贴,相当于区级财政为这笔业务“兜底”了1%的代偿风险。这对于利润率本就不高的担保公司而言,是改善经营可持续性的重要来源。

值得注意的是,指南明确:当两家及以上被担保企业的实际控制人或控股股东为同一人时,所有被担保企业的担保额将合并计算当年担保额。这一规定旨在防止通过“分拆户头”套取更高补贴比例,确保政策红利真正流向嗷嗷待哺的小微企业。

三、创新叠加:三类企业享受额外0.5%加码

如果说两档基础补偿是对担保机构业务量的认可,那么创新企业叠加补贴则体现了政策引导的方向性。指南规定,被担保企业如具备“自主品牌”或“自主创新能力”,担保机构可在基础补偿比例上额外获得0.5%的风险补贴,意味着500万以下担保额的综合补偿比例可达到1.5%。

▸ 具备“自主品牌”:获“中国驰名商标”、“上海市驰名商标”或“上海市名牌产品”认定 ▸ 具备“自主创新能力”:拥有1项发明专利或1项软件著作权登记;或为“专精特新”企业;或为高新技术企业;或为高新技术成果转化企业

这意味着,同为500万元担保业务,若被担保企业是高新技术企业,担保机构可获得的补偿从5万元提升至7.5万元,增幅达50%。对于专注科创赛道的担保机构而言,这一叠加机制极具吸引力,有望引导更多担保资源向硬科技领域倾斜。

四、申报要点:5月15日前这些材料缺一不可

申报流程采用“先报后审”模式,材料报送截止时间为5月15日,受理地点为浦东新区人民政府4号楼509室。指南要求提交的申报材料共四大类:

第一,担保业务风险补贴信息表和业务明细表——这是审核的核心依据,需逐笔列明被担保企业名称、担保金额、担保期限、担保费率等关键字段。

第二,融资担保公司2025年度经审计的财务会计报告——审计报告必须是第三方具有资质的会计师事务所出具,加盖事务所公章及骑缝章。

第三,新区被担保中小微企业的流动资金贷款合同及保证合同——合同内容须与担保业务明细表一一对应,涉及关联担保的需额外说明关联关系。

第四,其他补充材料——包括但不限于被担保企业营业执照、信用报告、知识产权证明文件等。

此外,申报业务还需满足两项硬约束:被担保企业贷款利率不得超过同期LPR的两倍,担保机构年化担保费率不得超过2.5%。超出手这两个上限的业务,一律不纳入补贴范围。

五、对融资担保机构的深远影响

从短期看,浦东区级风险补贴是对担保机构2025年度业务绩效的直接激励,申报材料“对公对私”均有据可查,审核逻辑清晰,拨付周期可预期。对于业务规模较大、客群以小微为主的担保机构,这笔补贴可能是2025年净利润的重要补充来源。

从中期看,三档差异化补偿叠加创新企业加码机制,正在潜移默化地重塑担保机构的业务结构。做大单户担保额(2000万以上)不再划算,反而做深、做透小微客户、科创客户,叠加创新企业比例越高,综合补偿收益越可观。这一激励机制与国家融担基金倡导的“减量提质”方向高度吻合。

从长期看,浦东的政策试验具有显著的示范效应。一旦这套“担保额分档+创新叠加”的经验被复制推广,将推动全国政府性融资担保体系从粗放补贴走向精细化激励,担保机构的商业可持续性与政策目标之间有望实现更好的平衡。

⚠️ 特别提醒:2026年度申报截止时间为5月15日,逾期不予受理。担保机构应抓紧梳理2025年度业务台账,提前准备经审计财务报告,确保申报材料完整、合规。

金融老炮 | 2026年4月30日