虽然其股价从2月中的13.2,后来到了14.5的历史高点,但是,最近整个啤酒行业(甚至白酒也好不到哪里去)都面临调整,燕京啤酒已经跌至13.7;从2022年年报看,因为燕京的非财务信息披露太差了,没有披露公司是否关厂了、关了多少产能,不过,从年报我们看,不管是设计产能、固定资产减值、存货减值、职工人数等等情况综合对比,特别是对比重啤和华润的相关数据,基本上可以判定,2022年企业并没有动大手术。而啤酒行业的大牛股之一重庆啤酒,更是从200多跌去了一半还多,不足100了,哪怕是2023年已经跌去1/3了,不知道股东是不是又到关灯吃面的时间了。

| 年内高点 | 目前 | 跌幅 |

| 重啤 | 140.5 | 92.65 | -34.1% |

| 燕京 | 14.48 | 11.74 | -18.9% |

| 华润-H | 65.6 | 53.65 | -18.2% |

| 青啤 | 125.65 | 103.05 | -18.0% |

| 百威-H | 24.94 | 20.6 | -17.4% |

第一,这个行业全世界来看,都是产生现金流特别好的行业。众所周知的巴西3G资本,就是利用收购了南美的啤酒厂,改善管理后,利用其丰沛的现金流又去收购其他行业和公司,跟巴菲特利用保险行业的浮存金,本质是一回事,因地制宜而已。第二,啤酒这个行业的消费者忠诚度低,相对于烈酒/饮料(比如可乐)/香烟等。有人可能会有异议,这个论断不是我说的;而是美国有学者研究了美国啤酒历史,而得出的结论。第三,啤酒这个行业,在大多数国家都是寡头。小啤酒厂,可以生存,但是,扩张性很难,但是,如果口味或差异化做得好,占据一个或几个地级市的相当份额还是可以的。美国曾经有一个非常有特色的啤酒厂,跟早年福特一样,自己做整个产业链,从种植大麦开始,甚至连用水,都是固定水源,做多可以辐射的距离超过800英里(接近1300公里),这是非常牛逼的,因为在我们认知里,啤酒属于典型的短腿产品,超过300公里已经是很难有竞争力了;但是,很遗憾,后来拓展到美国更多州时候,不好使了。直白说,啤酒跟香烟/白酒等不同,想要依靠差异化来竞争是非常困难的事情,就跟零售业差不多,唯一的竞争力就是高效的的运作。中国啤酒行业,堪称很多行业的写照,比如早些年的彩电、后来的空调、现在的电动车等等,越是行业高速发展的时候,各个行业跑马圈地的时候,反而是价格战最激烈的时候。

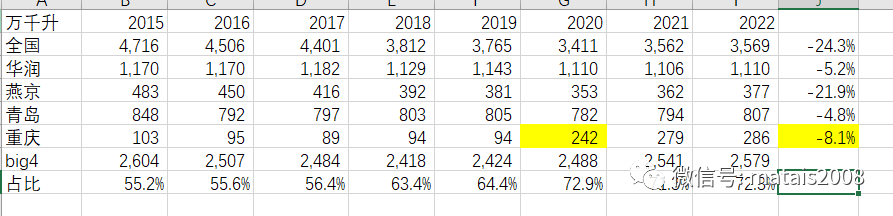

2015年~2022年,全国规模以上啤酒行业产量,单位是万千升,以及华润、燕京、青啤、重啤(嘉士伯)等四家企业的销量,因为2020年嘉士伯把中国业务装入重啤,导致重啤的销量大大增加。

基本上这四家已经占到全国销量的73%,如果再算百威啤酒,CR5应该是接近90%的市场占有率了。但是,日韩和美国相比,啤酒厂家数量还是太多了。 中国的啤酒行业是不是能够往日韩美的方向,也就是CR2占比到66-70%的份额?很难。中国目前三大本土巨头,华润、青啤和燕京,都是国企,一个央企、两个地方国有企业,相比民营企业之间单纯的企业并购,地方国有企业之间的并购,更加复杂。地方国有企业之间并购,比较成功的,乃至最成功的是上汽兼并了南汽。而鉴于青啤的历史和目前的市场地位,恐怕很难被燕京并购;哪怕是换股合二为一,我估计青啤股东也反对较多。因此,中国的啤酒行业目前剩下的都是庞然大物,整合是非常困难的,任何一个想要把另外一个打趴下,都非常难;比如从销售量看,重啤啤酒显然跟华润啤酒和青岛啤酒不是一个级别,比如华润啤酒在全国有63家啤酒厂,但是,重啤没有一家啤酒厂;在山东只有2家(70百万升),北京0家;未来只能是每个啤酒厂扩大自己的基本盘;向重庆啤酒在重庆;青岛啤酒在山东,都是如此,绝对的区域垄断地位。虽然中国啤酒5方混战,而不是日韩美的双寡头,但是,多方还是有共识:价格战偃旗息鼓。上文说过了,2015年啤酒销量为4700;而2022年仅仅为2569,下降了接近25%,按道理,是不是要价格战来存活,来抢地盘呢?

中国的啤酒行业是不是能够往日韩美的方向,也就是CR2占比到66-70%的份额?很难。中国目前三大本土巨头,华润、青啤和燕京,都是国企,一个央企、两个地方国有企业,相比民营企业之间单纯的企业并购,地方国有企业之间的并购,更加复杂。地方国有企业之间并购,比较成功的,乃至最成功的是上汽兼并了南汽。而鉴于青啤的历史和目前的市场地位,恐怕很难被燕京并购;哪怕是换股合二为一,我估计青啤股东也反对较多。因此,中国的啤酒行业目前剩下的都是庞然大物,整合是非常困难的,任何一个想要把另外一个打趴下,都非常难;比如从销售量看,重啤啤酒显然跟华润啤酒和青岛啤酒不是一个级别,比如华润啤酒在全国有63家啤酒厂,但是,重啤没有一家啤酒厂;在山东只有2家(70百万升),北京0家;未来只能是每个啤酒厂扩大自己的基本盘;向重庆啤酒在重庆;青岛啤酒在山东,都是如此,绝对的区域垄断地位。虽然中国啤酒5方混战,而不是日韩美的双寡头,但是,多方还是有共识:价格战偃旗息鼓。上文说过了,2015年啤酒销量为4700;而2022年仅仅为2569,下降了接近25%,按道理,是不是要价格战来存活,来抢地盘呢?

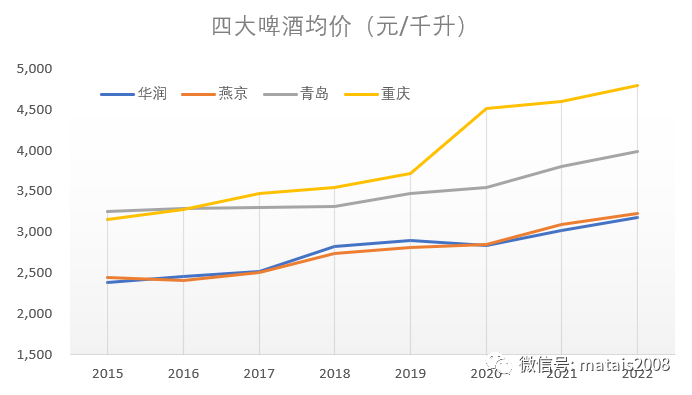

15年以来,所有啤酒厂的出厂价都获得了提升,最低的涨幅都在20%+,而华润啤酒和燕京啤酒在30%+;注入嘉士伯的重啤更是接近50%。

当然,涨价因素不仅仅是不打价格战了;还有部分原因是是企业产品结构升级,推出了价格更高的产品;话说回来,只有不打价格战了,企业才有精力和闲心去做产品升级。

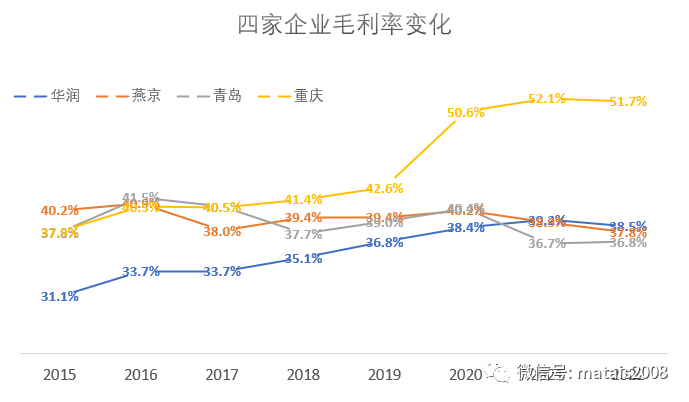

虽然看毛利率,似乎燕京、青啤等没有变化,反而下跌了,这里面有会计准则改变的影响,也就是成品的运输成本从销售费用划归到营业成本去了,这一块的影响在4-5个bps。

EBIT率(息税前利润率)我们可以看到,四家企业这几年都有了很大的提升,除了燕京。

价格战的影响,不仅仅体现在销售单价上,还体现在公司营销费用、管理费用上,而毛利率减去这两个费率(啤酒企业的研发费用率可以忽略不计)就是EBIT率了。

改善最大的恰恰是华润和重啤。

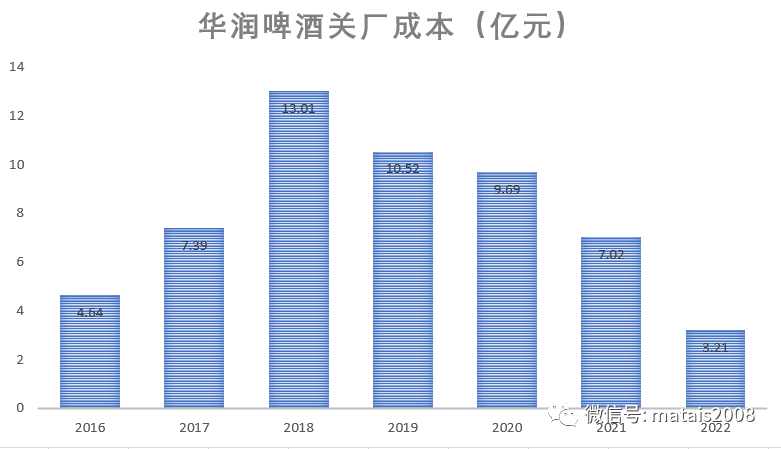

我以前在北京啤酒:馅饼or陷阱?以华润啤酒来做benchmark中说过,华润关厂是真的狠,真的牛逼。

2016年,华润有98家啤酒厂,设计产能2260百万千升,员工5.82万人;

2022年,华润有63家啤酒厂,设计产能1841百万千升,员工2.5万人。

这6年期间,啤酒厂数量减少了35%+,产能减少了18%,员工减少了58%,说明公司关掉了不少低效率或没有竞争优势的工厂。

当然,这一切不是免费的,关厂成本包括流动资产的减值、固定资产的减值、人员安置费用等等,这六年里,关厂耗费了华润接近56亿的资金。这绝对是一笔巨资了!

能做出这个决断,真是非常不容易,特别是国有企业。

燕京啤酒这几年里员工减少40%,青啤减少25%,而重啤减少在55%左右,跟华润差不多。

因为华润不披露按照职能划分的员工数量,我们以企业销量/生产员工,我们看人均啤酒产量(万升),可以看到燕京的人均产量是最低,重啤(2020年数据一场)的效率是最高的。

部分原因是硬件(产线的自动化水平或节拍时间),更多原因恐怕是企业的管理元素,这点重啤的数据可以窥探到。

这点上或许也能解释为啥青啤员工的解雇数量少于燕京,因为其效率是高于燕京的。

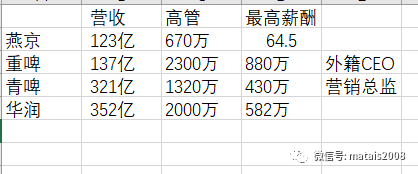

看几个公司高管薪酬

说明一下,燕京的信任CEO,在上市公司大股东领取薪水,没有披露;重庆啤酒的嘉士伯总部担任重啤董事的高管,也没有在上市公司领取薪水。

通常情况下,纯港股上市公司,执行董事是比较小的,不像国内6个左右,很可能就是2-3人,剩下的都是独立董事或非执行董事。

华润啤酒2000万,是最高5个高管的薪酬;CEO侯先生582万;青啤的CEO薪资90万出头,不到100万,最高的营销总监接近430万;重庆啤酒,那是中国籍的高级财务总监,薪酬都200万,是青啤CEO的2x还多。诚实的说,一个营收过百亿的,甚至300多亿的公司,最高级别的高管们,500-800万的薪资并不夸张;换成欧元或美元也是同理。通常情况下,非创始人担任CEO的公司,其薪资是一个公司薪资的天花板,如果CEO的公司不够高,如何吸引、留得住真正的人才呢?这也是很多公司给低薪资,最后导致效率低下,甚至发生贪腐的诱因。华润给侯先生接近600万的薪资,亏了吗?从各种指标的对比看,绝对超值。前文说过了,啤酒行业并不是一个差异化很强的行业,甚至规模化效应在生产端都不够明显(因为固定成本占比很低),管理是非常重要的一环,甚至是唯一重要的。

找到合适管理者,给予合理的薪资,这就是管理杠杆的妙处。而且随着时间的推移,管理高效的公司vs管理平庸的公司,差距会越来越大:时间是好管理人员的朋友,是平庸管理者的敌人。因为随着时间的推移,大众总能区分卓越与平庸。一个好的管理者对企业的重要性,推荐看微软CEO纳德拉的书点击“点赞”和“在看”,支持一下