在 IPO 审核中,研发支出资本化比例是监管机构关注重点之一,旨在防范企业通过会计处理虚增利润。科创板一直以来存在一条“30%”的隐形红线:根据2025年的IPO实务指引,科创板对研发费用资本化率存在一个不超过30%的“隐形红线”。超过这一比例的企业,需要提供非常充分的合理性说明,否则可能面临审核风险。

本文基于证监会、交易所公开问询反馈、过会企业招股书及行业统计数据,全面分析近三年拟 IPO 企业资本化特征、板块差异、行业分布及监管要求。

| 整体资本化比例(全板块拟 IPO 企业)

近三年整体呈现 “低比例、强分化” 特征:多数企业选择谨慎性处理(全部费用化),资本化仅集中于少数技术路径清晰、开发阶段可验证的企业。具体整体比例如下:

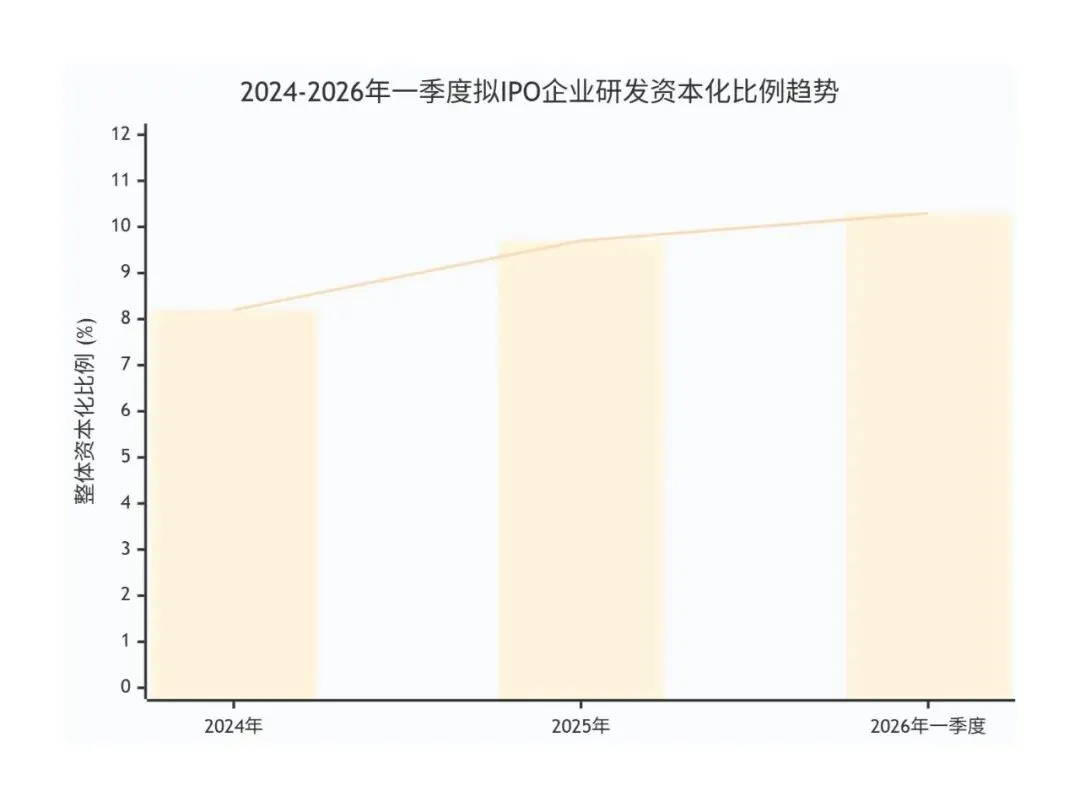

2024年

整体资本化比例约8.2%(即资本化金额占研发总支出的比例,下同)。其中,约91.8%的拟IPO企业未发生研发支出资本化,仅8.2%的企业存在资本化情形,且多数企业资本化比例低于20%,仅少数硬科技企业接近监管红线。

2025年

整体资本化比例约9.7%,较2024年小幅上升0.5个百分点。主要因科创板、创业板硬科技企业申报数量增加,部分医药、半导体企业新增符合资本化条件的研发项目,但整体仍以费用化为主,超过90%的企业未进行资本化处理。

2026年一季度

累计整体资本化比例约10.3%,延续小幅上升趋势。核心原因是轻资产、高研发投入企业申报增多,且监管对资本化的审核标准进一步明确,部分企业在满足合规条件的前提下合理开展资本化,但整体仍保持谨慎,未出现大规模资本化情形。

补充说明:

| 分板块资本化比例(核心差异)

资本化比例与板块定位、监管要求强相关,科创板最高,北交所最低:

(一)科创板(硬科技聚焦)

(三)主板(传统 / 成熟企业为主)

(四)北交所(中小企业为主)

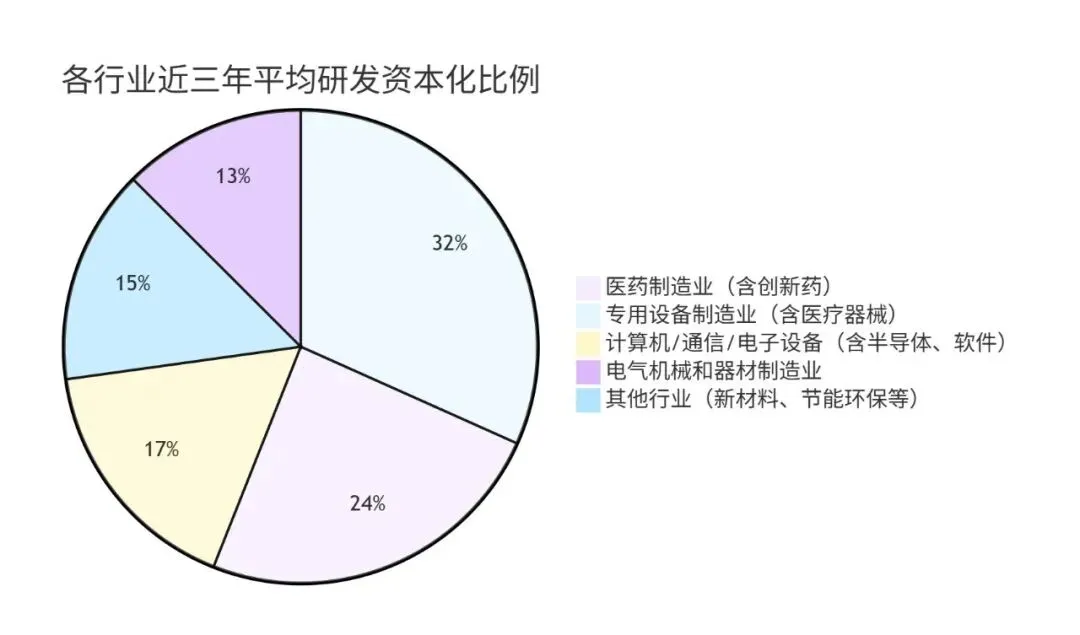

| 分行业资本化比例(重点领域)

最近三年,拟IPO企业研发支出资本化主要集中于医药制造、专用设备(医疗器械)、电子信息(半导体、软件)三大领域,其他行业资本化比例极低,具体分行业近三年平均比例如下:

医药制造业(含创新药)

近三年平均资本化比例约24.3%,是资本化比例最高的行业,其中2025年平均比例达26.1%,主要因创新药、医疗器械研发周期长、开发阶段明确,符合资本化条件的项目较多,但多数企业仍控制在30%监管红线内。

专用设备制造业(含医疗器械)

近三年平均资本化比例约31.7%,部分企业资本化比例接近或略超30%,需向监管说明合理性,主要集中于高端医疗器械、精密仪器研发项目。

计算机、通信和其他电子设备制造业(含半导体、软件)

近三年平均资本化比例约16.8%,其中半导体企业平均约9.7%、软件企业平均约12.1%,差异主要源于半导体研发流片环节支出归集方式不同,软件企业则多聚焦于核心算法开发阶段的资本化。

电气机械和器材制造业

近三年平均资本化比例约12.5%,资本化项目主要为新型电气设备、节能技术研发,比例相对稳定。

其他行业(如新材料、节能环保)

近三年平均资本化比例波动较大,约5%-40%,主要因部分企业研发项目技术路径差异大,部分项目达到资本化条件后资本化比例较高,但此类企业在拟IPO企业中占比极低。

| 关键补充:监管要求与异常情形

1. 监管红线

科创板:明确资本化率≤30%,超比例无合理解释→直接问询; 创业板 / 主板:无明确红线,但资本化比例显著高于同行业→需重点说明差异原因。

2. 异常情形

3. 趋势总结

近三年资本化比例呈 小幅上升趋势,但整体仍处低水平:

核心驱动:监管审核趋严 + 企业会计处理更谨慎; 集中领域:技术成熟、可验证性强的硬科技领域; 核心目标:避免通过资本化调节利润,保障 IPO 审核合规性。

END

关于泰克思

泰克思(南京)信息科技有限公司成立于2019年,自主研发了《研发费用合规智能管理系统》,长期植根于泛财税咨询服务领域,在研发费用合规管理方面有深厚的理论研究和实践案例积累。是业内首家提出“IPO研发深度咨询+研发税务合规咨询+研发管理系统“整体解决方案的服务商。

TAX | 泰克思

往期精选 Editors' Choice

研发工时必须每天填?3 大板块 IPO 案例撕开监管认可的填报周期真相

IPO问询案例:检测试验及技术咨询服务费计入研发费用的合规性~

IPO问询案例:研发设备摆放区域是否独立可辨认,研发人员人均办公...