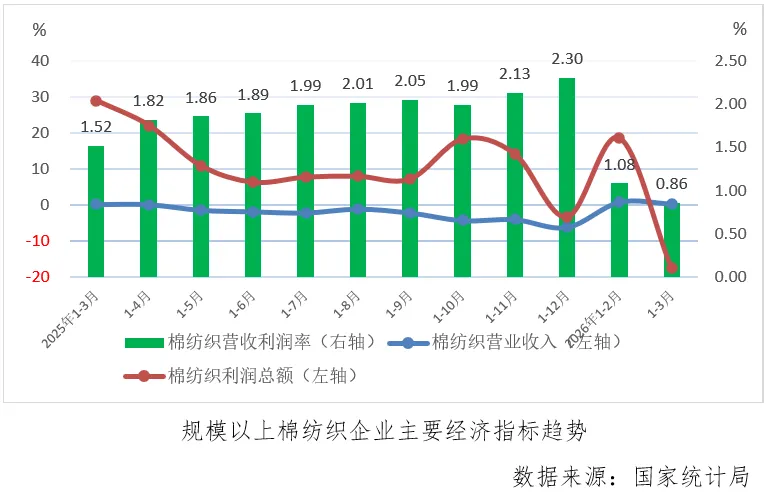

一、棉纺织业——利润总额大幅下降,拖累利润率降至“1”字头内

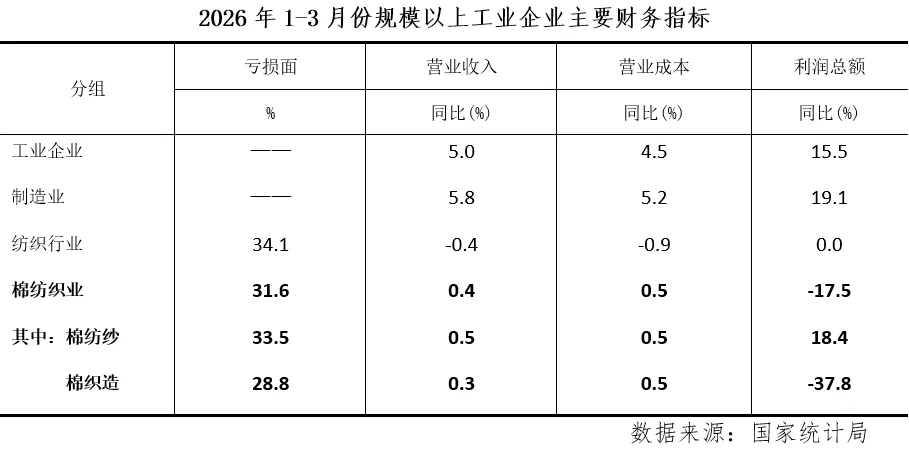

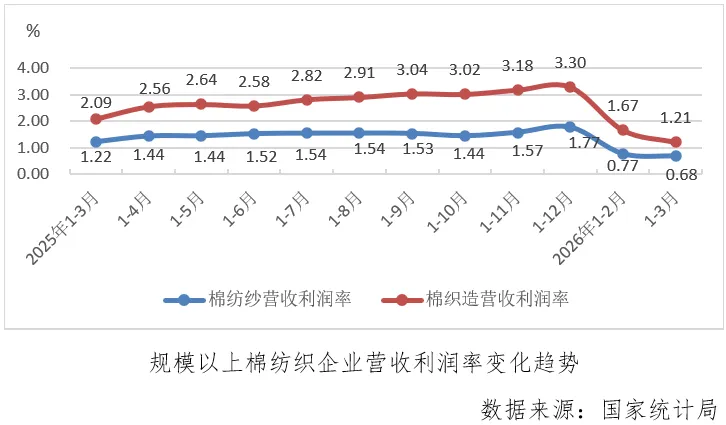

据国家统计局数据,一季度规模以上棉纺织企业营业收入同比增长0.4%,较1-2月份放缓0.4个百分点,利润总额同比下降17.5%,由1-2月份大幅增长转为大幅下降,拖累营业收入利润率仅为0.86%,近1年来首次落入“1”字头以下,其中棉纺纱仅为0.68%,棉织造为1.21%,双双降至1年来月度累计最低点。

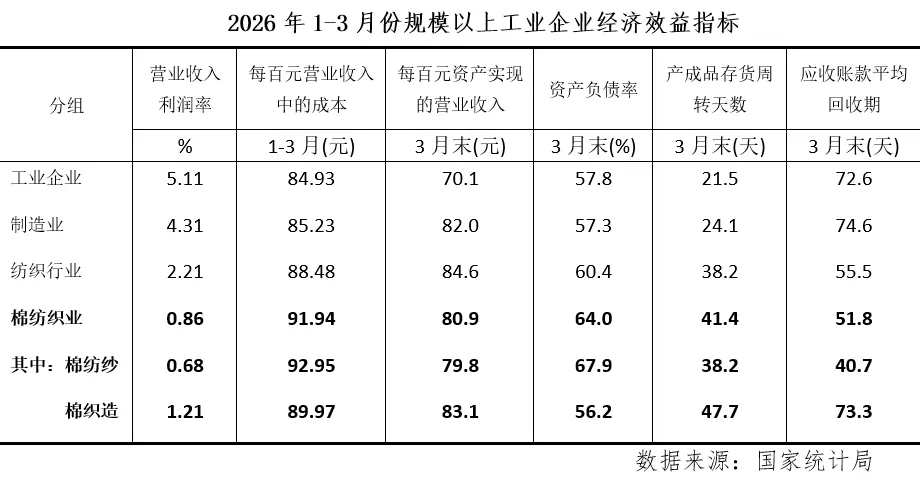

一季度,与规上纺织行业企业相比,规上棉纺织企业亏损面低2.5个百分点,营业收入和营业成本为正增长,但利润总额降幅明显,拖累营收利润率显著偏低,从营业收入扣减营业成本计算的毛利率也仅为8.06%。与规上工业企业和制造业企业相比,规上棉纺织企业营业收入和利润总额增速,毛利率和营收利润率指标明显偏弱。 一季度,规模以上棉纺织企业产成品存货周转天数和应收账款平均回收期分别较2月底降低3.0天和2.0天,企业库存和回款压力有所降低。

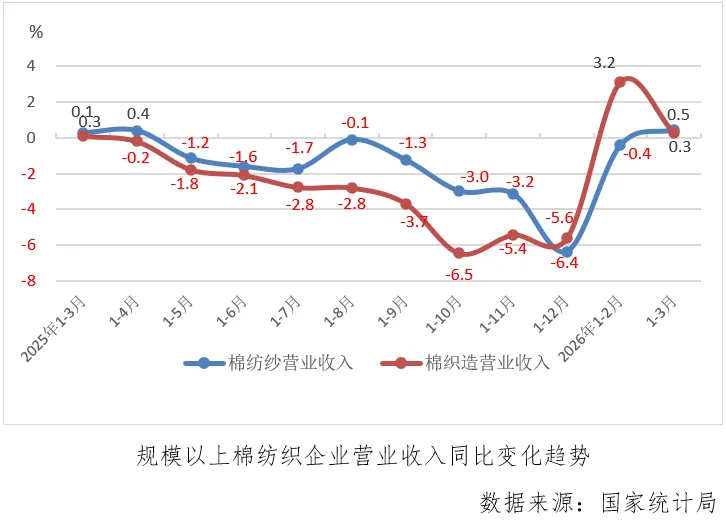

(一)营业收入——棉纺纱和棉织造均保持正增长

一季度,规模以上棉纺织企业营业收入同比增长0.4%,较1-2月份放缓0.4个百分点,其中棉纺纱同比增长0.5%,扭转了自上年1-5月份以来持续下降趋势,棉织造同比增长0.3%,较1-2月份放缓2.9个百分点。

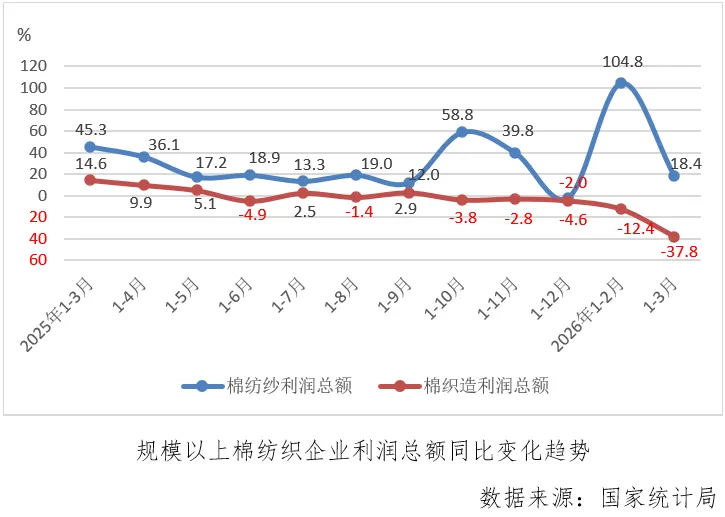

(二)利润总额——棉纺纱增速大幅放缓,棉织造降幅进一步加深

一季度,规模以上棉纺织企业利润总额同比下降17.5%,由1-2月份大幅增长转为大幅下降,其中棉纺纱同比增长18.4%,较1-2月份增速大幅回落,棉织造延续1-2月份下降趋势且降幅扩大了25.4个百分点达到37.8%。

(三)营业收入利润率——棉纺纱和棉织造均继续下滑

一季度,规模以上棉纺织企业营业收入利润率仅为0.86%,近1年来首次落入“1”字头以下,其中棉纺纱仅为0.68%,棉织造为1.21%,双双降至1年来月度累计最低点。

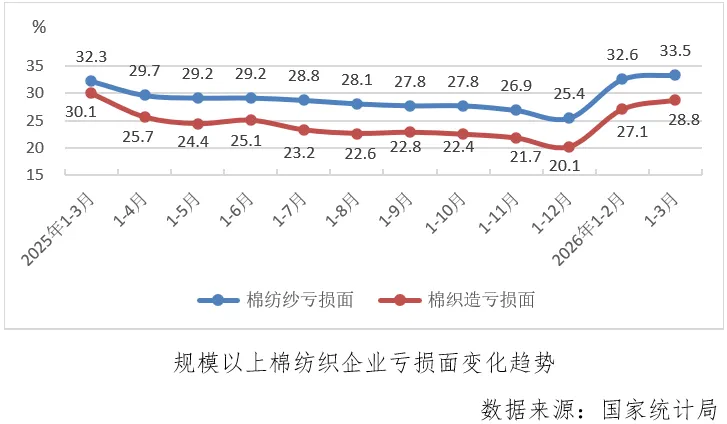

(四)亏损面——棉纺纱和棉织造分别升至1年来新高和次高

一季度,规模以上棉纺织企业亏损面为31.6%,较1-2月份扩大1.2个百分点,其中棉纺纱和棉织造亏损面分别为33.5%和28.8%,较1-2月份分别扩大0.8和1.7个百分点,棉纺纱亏损面升至1年来新高,高于上年同期累计的32.3%,棉织造亏损面升至1年来次高,仅低于上年同期累计的30.1%。

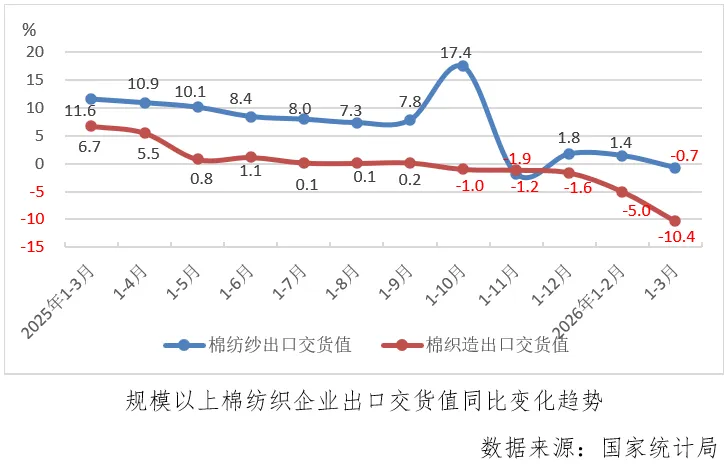

(五)出口交货值——棉纺纱由升转降,棉织造降幅扩大

一季度,规模以上棉纺织企业出口交货值同比下降7.3%,较1-2月份加深4.3个百分点,其中棉纺纱同比下降0.7%,由1-2月份增长转为下降,棉织造同比下降10.4%,较1-2月份降幅加深5.3个百分点。

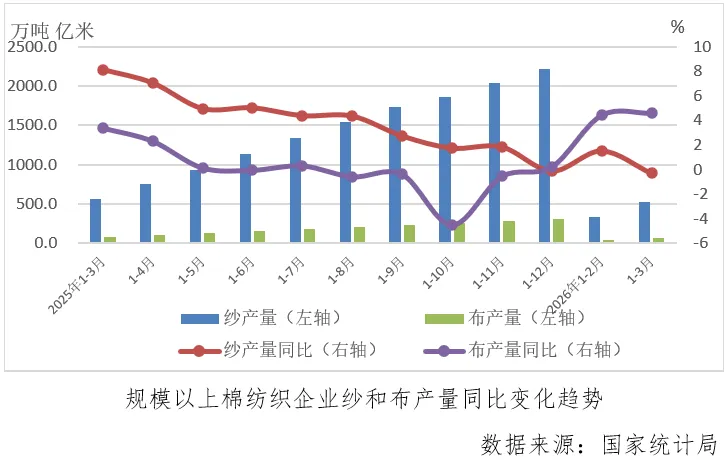

(六)产品产量——纱产量由增转降,布产量增速扩大

一季度,规模以上纱产量为530.9万吨,同比下降0.31%,由1-2月份增长转为下降,规模以上布产量为69.9亿米,同比增长4.61%,较1-2月份加快0.18个百分点。

二、经济运行综述与展望

3月份,美以伊冲突导致的能源价格上涨传导至棉纺织原料端,以涤纶短纤为原料的棉纺织企业普遍反映,由于前期国际金融机构普遍预测2026年在国际经济恢复动力不足预期下,国际油价处于稳中下行趋势等因素,企业的化纤库存普遍不多,基本随用随买,化纤原料大幅上涨使得化纤原料备货压力陡增,吞噬前期订单利润。同样作为主要原料的棉花价格在国内棉花种植面积缩减预期等因素下,也持续处于相对高位,尽管纱线价格有所上涨,但价格传导明显受阻, 下游企业对涨价的接受度普遍偏低,原料成本上涨压力难以有效向下游转移。在原料端价格传导不畅压力下,原料库存偏低的企业利润被大幅压缩,造成行业利润率被压缩至近一年来新低。

棉花价格在经过3月份相对高位维持后,进入4月份再次步入上行通道,较3月份均价上涨超过1000元/吨。由于价格上涨主要来自于原料端,下游需求端的支撑仍然偏弱,预计接下来的运行形势仍然较为严峻,行业增收不增利的局面或将延续。

编辑:郭 占 军

校对:杨 秋 蕾

审核:范轩云鹏

喜欢本文,就点个在看吧