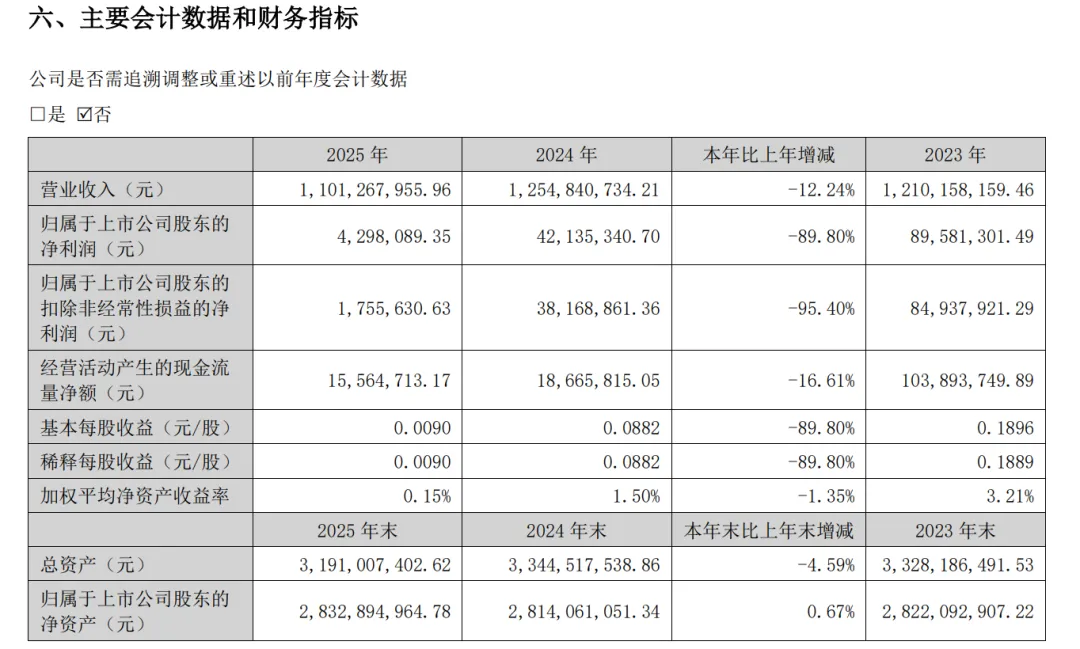

4月27日,天佑德酒(002646)交出了一份堪称近年最差的年度成绩单:2025年公司实现营业总收入11.01亿元,同比下降12.24%;归母净利润仅429.81万元,同比暴跌89.80%……

盈利能力的急速恶化,让这家被誉为“中国青稞酒第一股”的区域酒企,在行业深度调整中走到了命运的关键十字路口。

2025年天佑德酒的业绩滑坡,呈现逐季恶化态势。前三季度尚有微弱盈利,但第四季度单季归母净利润-1751.59万元,全年利润几乎被四季度亏损彻底吞噬。

费用高企是利润被大幅挤压的核心原因……

2025年销售费用率达28.3%,同比上升2.45个百分点,远高于伊力特、金徽酒等可比企业。在营收萎缩的背景下,费用刚性不仅未降,反而挤压了本就微薄的利润空间。管理费用与研发费用合计同比增长5.9%,进一步提升成本负担。

对天佑德酒而言,2025年的惨淡并非一个意外断崖,而是已有征兆的持续下坠……

2026年开局仍未见明确拐点:一季度实现营收4.06亿元,同比下降5.87%;净利润4848万元,同比减少28.18%。

尽管营收降幅较2025年有所收窄至个位数,但净利润降幅接近三成,说明盈利端压力远大于收入端。

盈利修复面临的两大制约尤为突出。其一,销售费用的刚性压缩难度极高——公司此前明确表示,在市场投入上保持必要强度,销售费用降幅将低于营收降幅,这意味着即使营收企稳,费用率的改善过程也将相当漫长。

其二,行业环境并未为天佑德酒的反弹提供窗口。在头部酒企渠道下沉、中小酒企加速“出清”的格局下,天佑德酒的青稞品类本就属于细分赛道,在行业下行周期中承受的压力只会更大。

如果说短期业绩的下滑还可以归因于行业周期的“逆风”,那么天佑德酒面临的深层制约,则关乎其产业根基和发展方向。

品类单一,抗风险能力薄弱。 2025年,青稞白酒实现营收9.32亿元,占总营收的98.79%,葡萄酒及其他青稞酒占比不足2%。

在高端白酒虹吸消费升级红利、光瓶酒及低度酒赛道爆发的2025年,天佑德等区域酒企之所以集体“掉队”,根本原因正是因为“备胎”太少——当核心品类遭遇冲击时,公司几乎没有任何第二增长曲线来承接冲击。

地域依赖,全国化推进受阻。 公司省内市场依赖度超过60%,省外拓展长期陷入瓶颈。尤其值得警惕的是,不仅仅是营收占比难以提升,连市场进攻的决心似乎也开始动摇。

据粗略统计,2024年天佑德酒的经销商网络中,省外数量虽远超省内,但其营收贡献率远不敌省内经销商。随着行业竞争加剧,在天佑德试图深耕的甘肃市场,经销商已处于库存消化阶段,省外拓展从“攻城略地”变为“固守待援”。此外,海外子公司持续亏损,美国市场投入巨大但回报寥寥,进一步拖累整体业绩。

战略方向分散而模糊。 “县域化、国际化、年轻化、终端化”四化战略看似全面覆盖,实则头绪过多,资源难以聚焦。而业内专家的评价也为这种焦虑做了注脚:年轻化、国际化方向对于当前的天佑德酒而言“还为时尚早,其战略指导意义大于实际意义”。

当一家公司深陷利润断崖式下滑时,还同时押注海外市场、年轻化产品和全国化扩张——这些方向固然每个都正确,但合力并非全部指向自救,部分终将沦为财务上的消耗品。

此外,白酒行业供给与需求双双收紧的趋势正在加速其边缘化风险。近年来白酒产量连续下降,终端开瓶率同比下降23%,婚宴、商务宴请场景减少幅度接近30%。

在这样的宏观背景下,正在积极布局新品和年轻化尝试的天佑德,能否在竞争加剧的正道“触底反弹”,很大程度上取决于行业景气度的恢复速度以及其自身的执行力——但目前看,资本市场的耐心和高估值,都已在逐季递减。

若品类单一的结构性痼疾长期不改、全国化的增量空间无法打开、费用控制迟迟难以优化,那么天佑德酒当前面对的,就不是一条转型之路,而是一条正缓慢吞噬其生存空间的“迷失之路”。

本文由卖酒狼原创,欢迎转发、分享、留言

商业合作:18270829722(手机微信同号)