2025年,全球新酒饮市场规模突破13481亿元,中国市场规模达1245亿元,年均复合增长率27.5%,而传统白酒产量同期下降52.1%。精酿啤酒、果酒、即饮酒等品类逆势扩张,即时零售、内容电商等新渠道加速崛起,酒饮消费正从“社交应酬”的硬场景向“悦己微醺”的软场景系统性迁移。

三个皮匠报告发布的《2026全球及中国新酒饮行业发展研究报告》指出,新酒饮并非传统酒饮的简单替代,而是一场由消费代际更替、场景碎片化与价值逻辑迁移共同驱动的产业级重构。报告的核心判断是:消费主权已从生产端向消费端根本性转移,酒饮产品正从“身份符号”向“情绪载体”加速迁移。

报告从行业定义、全球市场、中国现状、产业链、竞争格局、挑战与趋势六个维度,系统解析了新酒饮产业的演进逻辑。本文提炼七大核心结论。

定义与宏观背景:

从“悦人”到“悦己”的范式转移

1. 新酒饮的概念:新人群、新场景、新审美

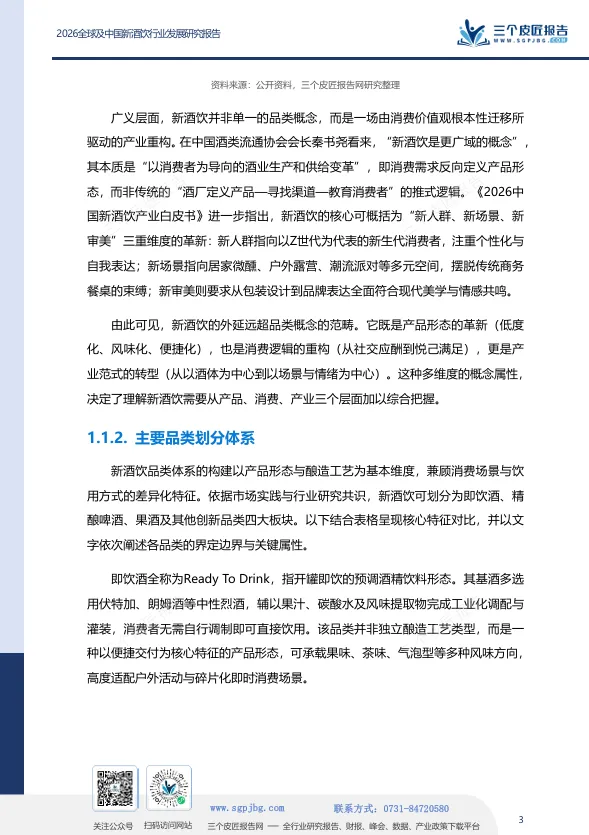

狭义层面,新酒饮特指以悦己消费为核心驱动,以低酒精度、多元风味、便捷饮用为特征,以Z世代、女性群体为目标客群的新型酒精饮料品类,涵盖精酿啤酒、果酒、RTD即饮酒、露酒、气泡酒等。

广义层面,新酒饮的本质是“以消费者为导向的酒业生产和供给变革”——消费需求反向定义产品形态,而非传统的“酒厂定义产品—寻找渠道—教育消费者”推式逻辑。其核心可概括为“新人群、新场景、新审美”三重革新。

2. 与传统酒饮的本质差异

新酒饮与传统酒饮的区别涉及消费逻辑、产品定义方式、使用场景与流通体系的系统性差异。

传统酒饮以社交应酬、身份表达为核心,酒厂主导产品定义,主要使用场景为商务宴请、大型聚会;

新酒饮以自我满足、情绪放松为核心,消费者需求主导产品定义,主要使用场景为居家独酌、朋友小聚、户外休闲。

政商务消费在整体酒饮中的占比从2020年的36%降至2025年的25%,而悦己消费同期从29%升至39%。

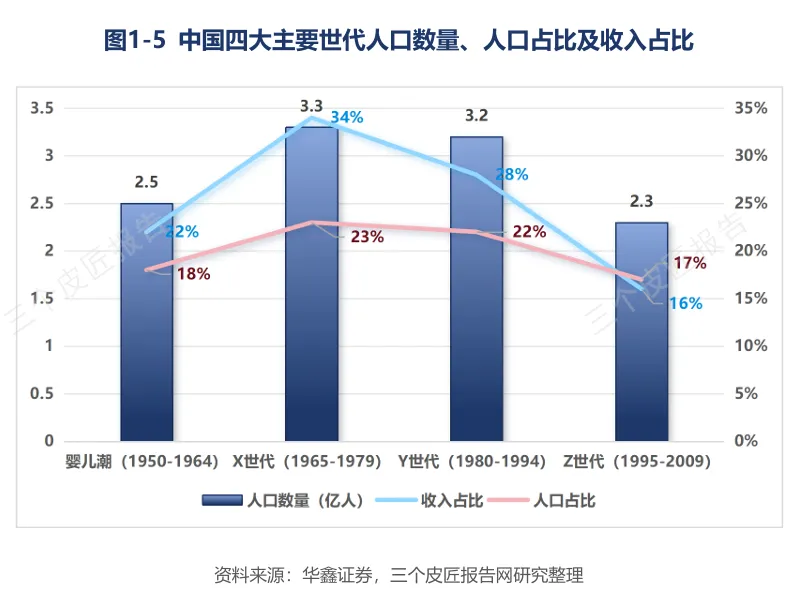

3. 消费代际更替:Z世代与女性主导

X世代(1965-1979年出生)人口3.3亿,贡献34%收入份额,但已进入健康意识增强、高度白酒消费自然衰减的年龄段。

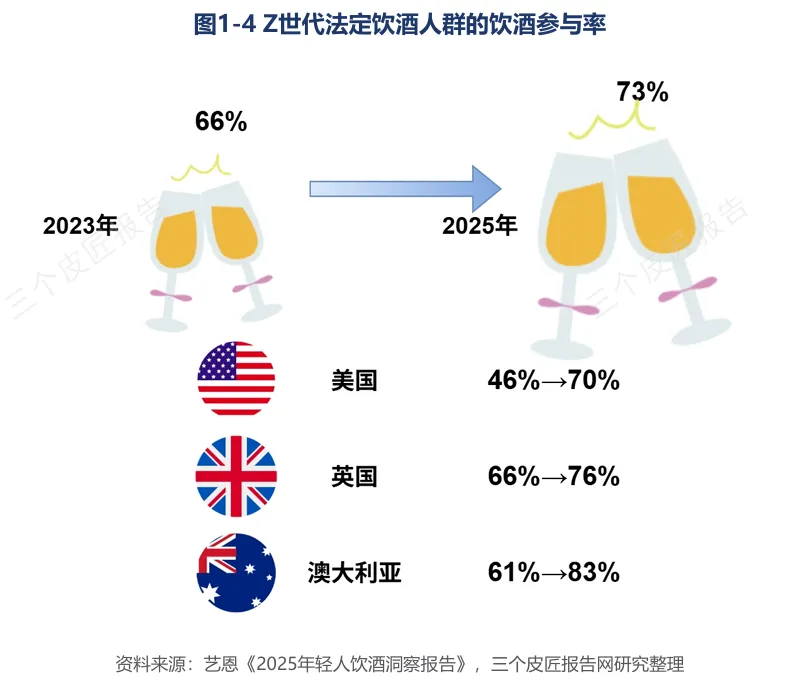

Z世代(1995-2009年出生)人口2.3亿,进入法定饮酒年龄的比例从2023年的66%升至2025年的73%,其饮酒动机高度集中于“悦己”“解压”“社交分享”,对预调鸡尾酒、硬苏打、果酒等品类的尝试意愿是X世代的2.3倍。女性消费者在低度潮饮赛道占比高达61%,淘天集团数据显示酒类消费男女比例已从7:3变成5:5。

全球市场:

13481亿规模,精酿主导,RTD与无醇逆势高增

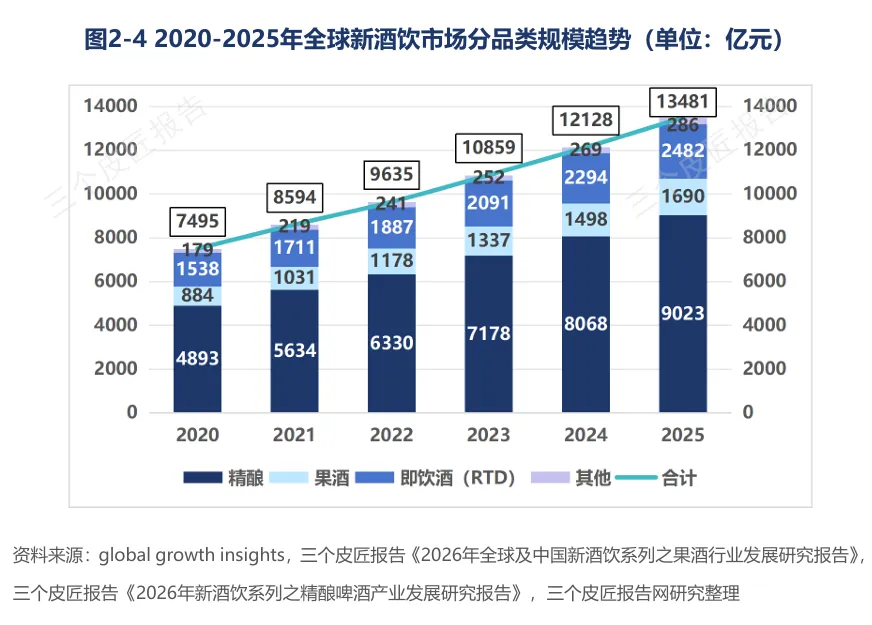

1. 全球规模:2025年达13481亿元,CAGR约12.5%

2020年至2025年,全球新酒饮市场规模从7495亿元增长至13481亿元,累计增幅约80%,年均复合增长率约12.5%。2024年至2025年单年增量约1353亿元,为五年内最大绝对值增长。精酿啤酒占66.9%,即饮酒(RTD)占18.4%,果酒占12.5%,其他品类占2.1%。

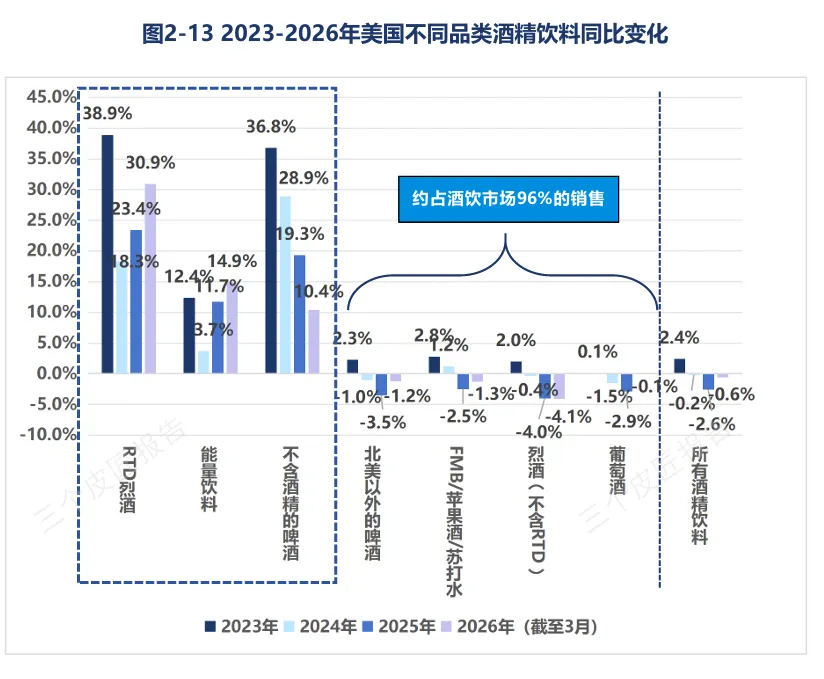

2. 美国市场:传统品类全面收缩,RTD烈酒增速30.9%

美国成年人饮酒比例已降至54%,为近一个世纪最低水平;每周平均饮酒量降至2.8杯的历史新低。

53%的美国人认为适量饮酒有害健康,较2018年的28%几乎翻倍。在21至39岁年轻群体中,65%计划在2025年减少饮酒。

2025年,啤酒下降2.2%,烈酒下降4.1%,葡萄酒下降0.1%,而RTD烈酒增速达30.9%,无醇啤酒增长10.4%,能量饮料增长14.9%。百威英博旗下Cutwater以22%的份额首次超越Gallo旗下HighNoon(19%)成为RTD烈酒品类第一。

资料来源:BNPParibas《美国酒饮行业研究:美国酒饮市场困境难破》,三个皮匠报告网研究整理

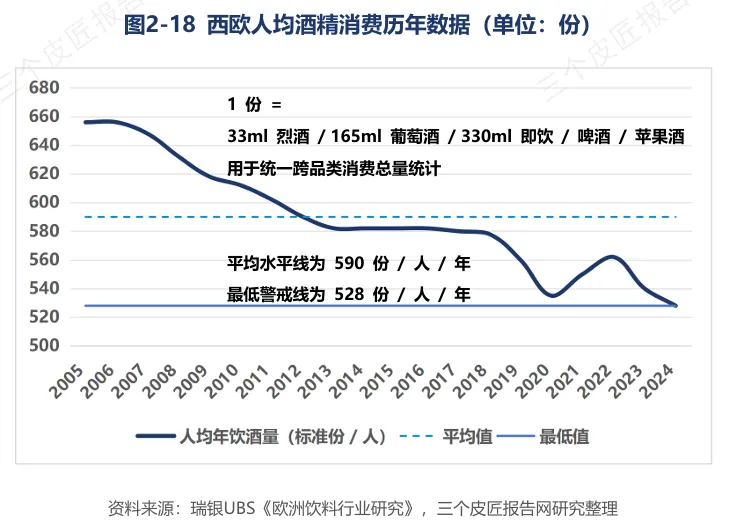

3. 欧洲市场:无醇啤酒与RTD成仅有的增长引擎

西欧人均酒精消费从2005年约656标准份/人/年降至2024年528标准份/人/年,累计降幅近20%。

71%的欧洲消费者正在购买更少的酒精饮料;在25至35岁年轻群体中,近四分之一表示已完全停止购买酒精饮品。啤酒与苹果酒2024年销量下降1%,烈酒下降3.5%,葡萄酒下降3.2%,而RTD销量增长4.2%,无醇啤酒五年间增长25%。

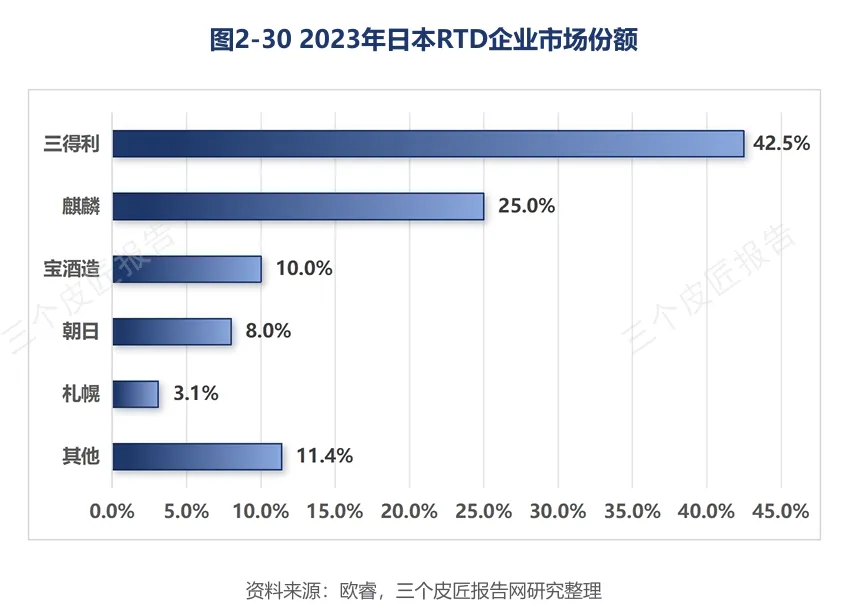

4. 日本市场:RTD对啤酒的结构性替代趋于固化

日本酒精饮料市场2025财年预计降至3.27万亿日元,同比下降2.6%。

2010年至2022年间,RTD销量从68万千升增长至163万千升,累计增幅达140%;啤酒销量从276万千升降至210万千升,降幅约24%。RTD占啤酒销量的比重从2010年的25%持续攀升至2021年的88%。

三得利以42.5%的销量市占率稳居RTD品类首位,麒麟以25.0%位列第二。

中国市场:

1245亿,CAGR27.5%,精酿领跑、果酒跟进

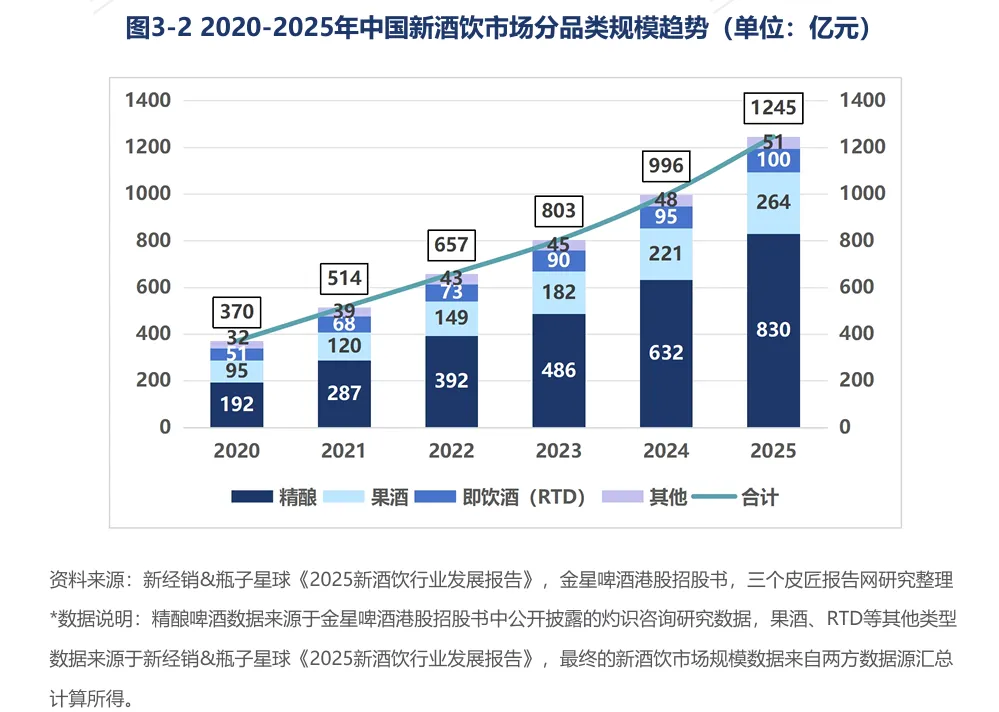

1. 市场规模:2025年达1245亿元,五年增长236%

2020年至2025年,中国新酒饮市场规模从370亿元增长至1245亿元,累计增幅达236%,年均复合增长率约27.5%。2024年至2025年单年增长约249亿元,为五年内最大单年增量。精酿啤酒830亿元(占比约67%),果酒264亿元(21%),即饮酒100亿元(8%),其他品类51亿元。

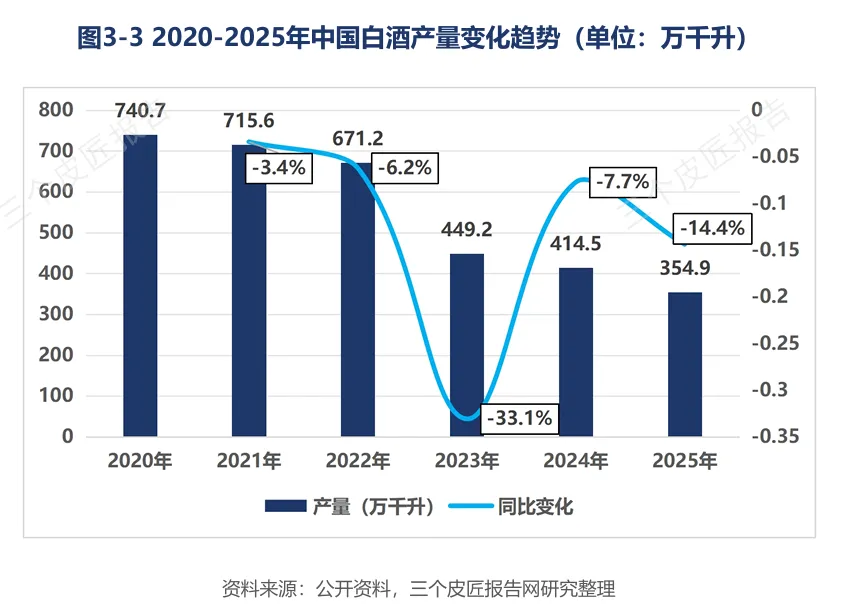

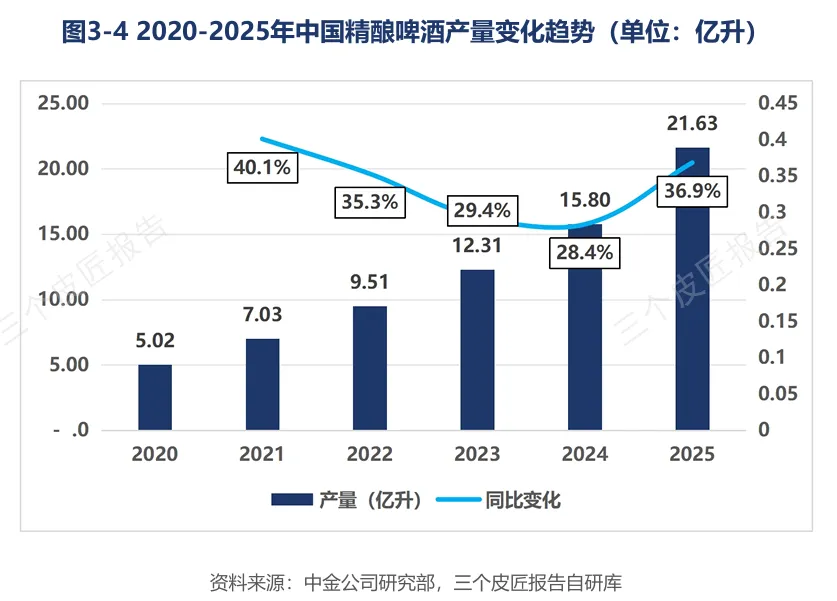

2. 与传统酒类的增速对比:产量的一升一降

2020年至2025年,规模以上白酒企业产量从740.7万千升降至354.9万千升,六年累计降幅达52.1%。

同期,精酿啤酒产量从5.02亿升增至21.63亿升,六年累计增幅达331%,年均复合增长率约34%。白酒产量的持续下行与新酒饮产量的加速扩张,构成了中国酒业最鲜明的结构性对比。

3. 核心品类演进

精酿啤酒:传统精酿规模从2020年的169亿元增至2025年的653亿元(CAGR约31%);风味精酿从23亿元跃升至177亿元(CAGR约50%),占比从12%提升至21%。现饮渠道占比约63%,流通渠道占比升至37%。

果酒:青梅酒以112亿元(占比42%)领先,荔枝酒53亿元、百香果酒37亿元增速领跑。线上渠道占比76%,线下渠道占比24%。

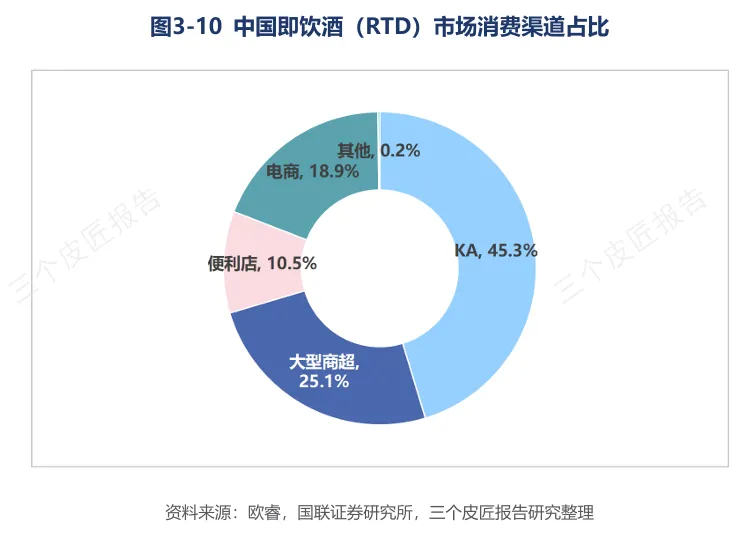

即饮酒(RTD):RIO以73%销量份额绝对主导,Vanguard动力火车约18.5%。非即饮渠道占比超90%,KA渠道占45.3%,电商占18.9%,便利店占10.5%。

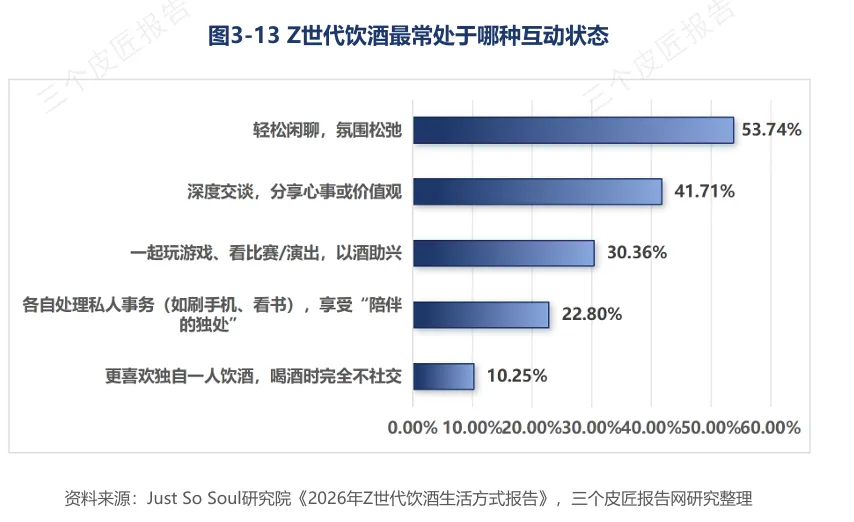

4. 消费人群:Z世代与女性主导,超六成Z世代为缓解压力饮酒

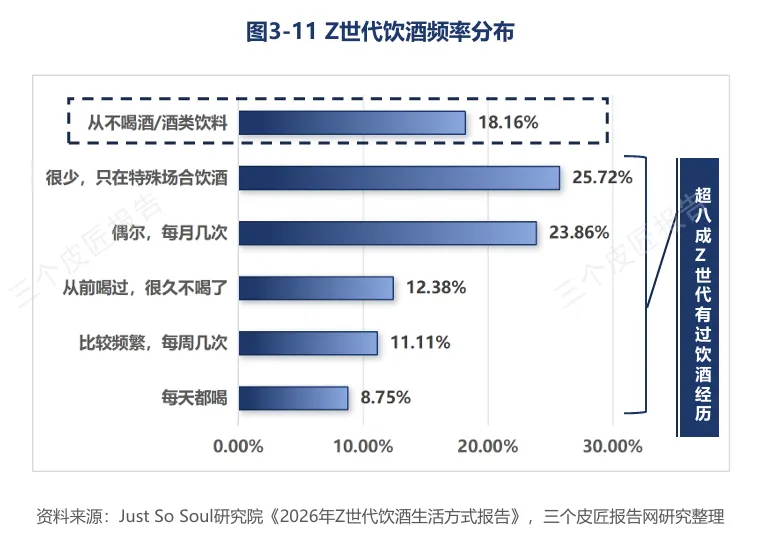

超80%的Z世代有过饮酒经历,但高频饮酒者不足20%。

超六成Z世代在缓解压力或放松心情时最想饮酒,43.15%将酒视为生活的“氛围滤镜”。

0.5%至8%的低度酒日常受众最广(占38.75%)。近六成用户的饮酒偏好属于后天养成,经历过从“酒难喝”到“酒好喝”的认知转变。

产业链:

上游原料依赖进口,中游产能过剩,下游渠道重构

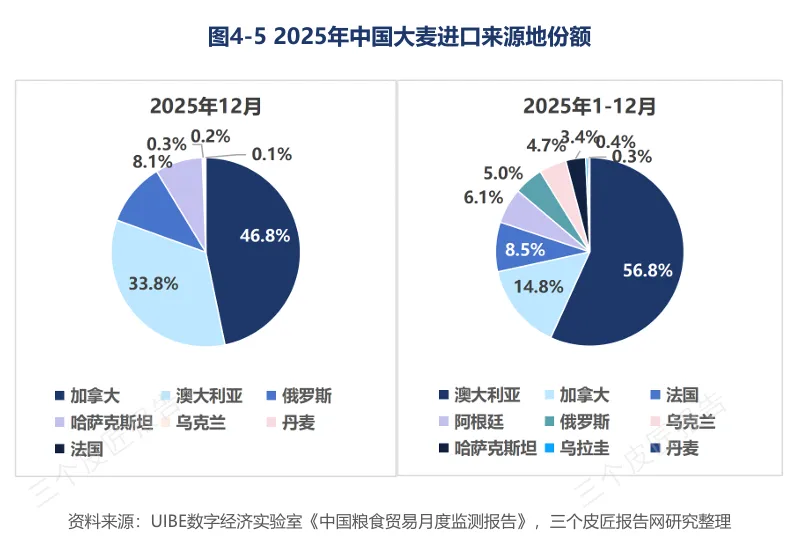

1. 上游原料:大麦进口高度集中,水果原料产地依赖

2025年,中国大麦进口1042.3万吨,其中澳大利亚占56.8%,加拿大占14.8%。

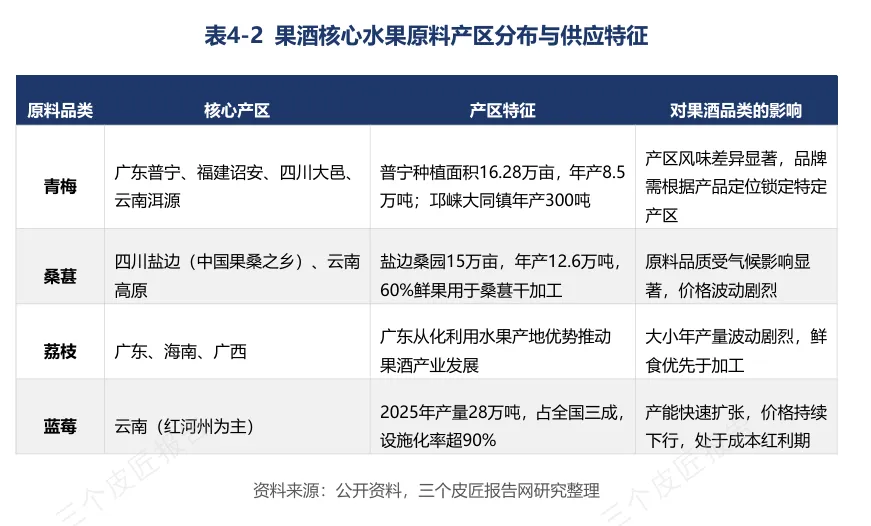

啤酒花进口依存度持续高位,香型啤酒花自给率不足20%。青梅核心产区为广东普宁(16.28万亩)、福建诏安、四川大邑、云南洱源。水果原料的鲜食与加工需求错配,导致酿酒原料供给不稳定。

2. 中游生产:OEM代工击穿成本底线,产能过剩达60%

代工厂通过国产大麦替代进口、酒花用量减半、发酵周期压缩至7-10天等路径实现成本压降,500ml听装精酿供货价可压至6元/罐。高达60%的产能处于闲置状态,新酒饮新品上架后存活率普遍不足30%,动销率跌破40%。智能化产线使生产效率提升200%以上,人工成本降低70%-80%。

3. 下游渠道:即时零售崛起,传统烟酒店一年减少32万家

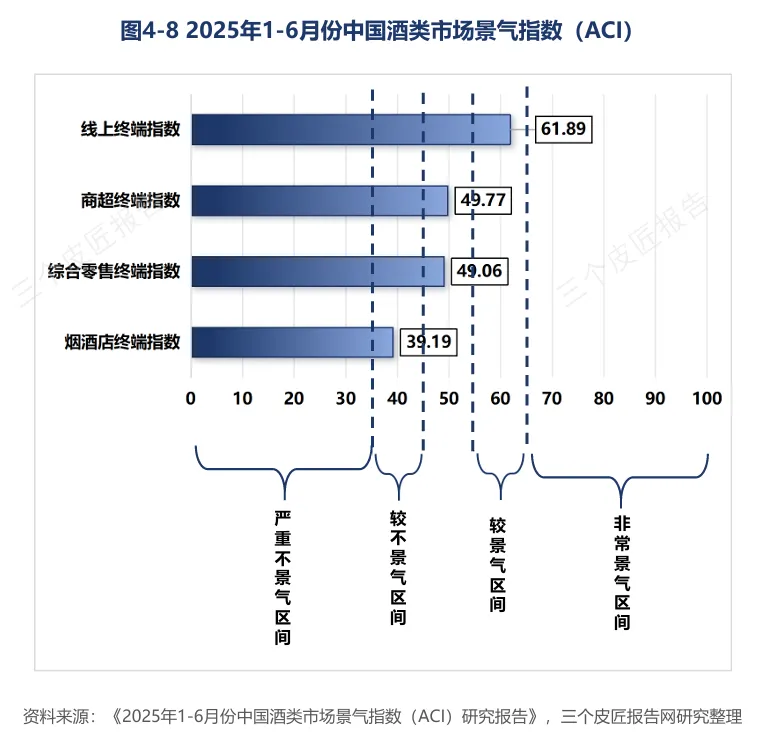

2025年酒类即时零售市场规模突破500亿元,美团闪购酒饮订单中73%送往住宅小区。超70%年轻消费者选择即时零售渠道购酒。传统层级分销体系加速收缩,烟酒店终端指数仅39.19(50为临界值),全国烟酒店数量同比下降约19%,一年减少约32万家门店。

竞争格局:

精酿分散、果酒一超多强、RTD高度集中

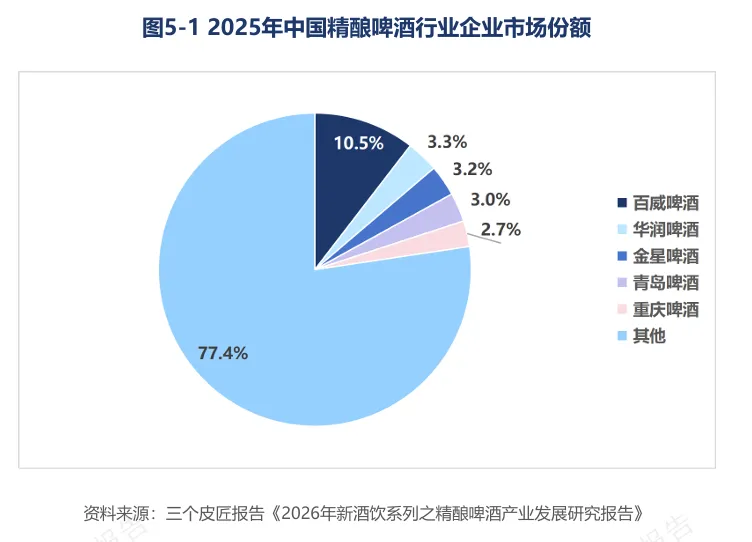

1. 精酿啤酒:CR5仅22.7%,格局极度分散

2025年,百威啤酒以10.5%份额居首,华润啤酒3.3%、金星啤酒3.2%、青岛啤酒3.0%、重庆啤酒2.7%,其余77.4%市场由数千家中小品牌与区域工坊分食。金星啤酒以“中式精酿”(信阳毛尖茶啤、龙井绿茶精酿)实现品类突围。

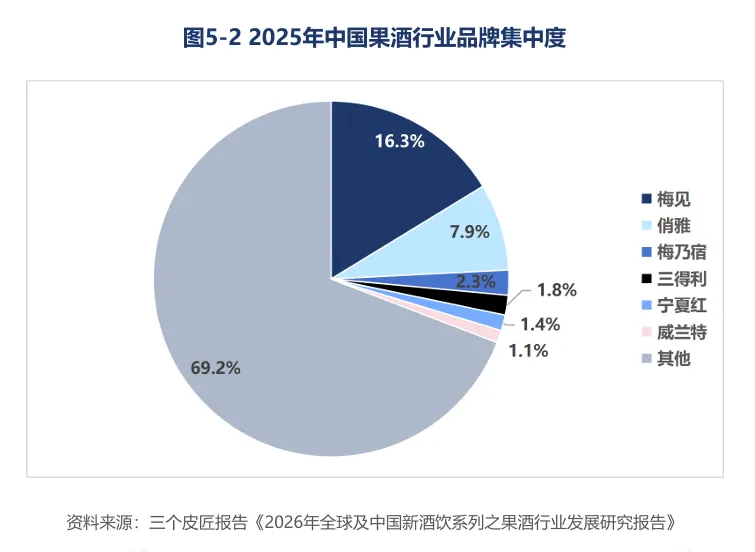

2. 果酒:梅见16.3%居首,CR6仅30.8%

梅见以16.3%份额稳居首位,日本俏雅7.9%位列第二,梅乃宿2.3%、三得利1.8%、宁夏红1.4%、威兰特1.1%,其余近70%市场由区域品牌与新兴品牌分食。梅见覆盖超50万家终端,2025年销售额达43亿元。

3. 即饮酒:RIO以73%份额绝对主导

RIO销量口径市场份额从2013年的9.5%持续攀升至2023年的73%,十年间累计提升63.5个百分点。Vanguard动力火车以18.5%份额位居第二但持续下滑,其余品牌份额均不足1%。“358”产品矩阵(3度微醺、5度清爽、8度强爽)精准切割不同消费场景。

4. 重点企业:金星啤酒营收26亿、梅见43亿、RIO调整承压

金星啤酒2025年精酿业务营收突破26亿元(同比+221%),已向港交所递交上市申请。

瓶子星球(江小白母公司)旗下梅见2025年销售额达43亿元,五年增长42倍,集团已实现连续30个月销售稳健增长。

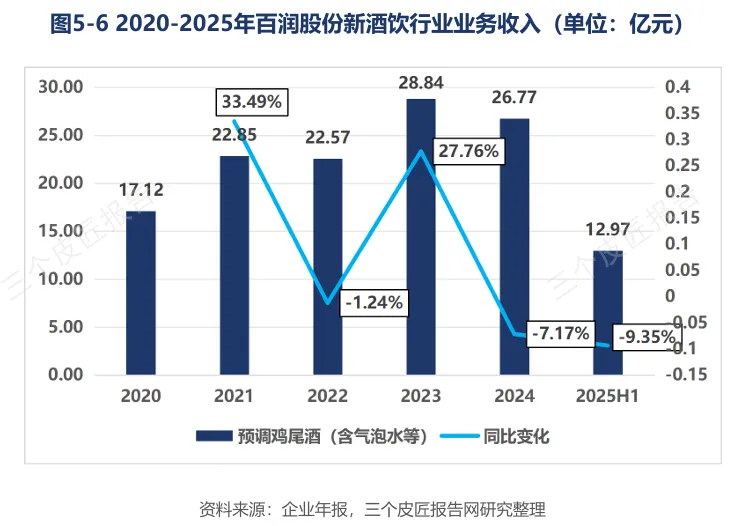

百润股份(RIO)预调鸡尾酒业务2023年达28.84亿元峰值后进入调整,2025年上半年收入同比降9.35%。

挑战:流量模式失灵、供需错配、复购不足

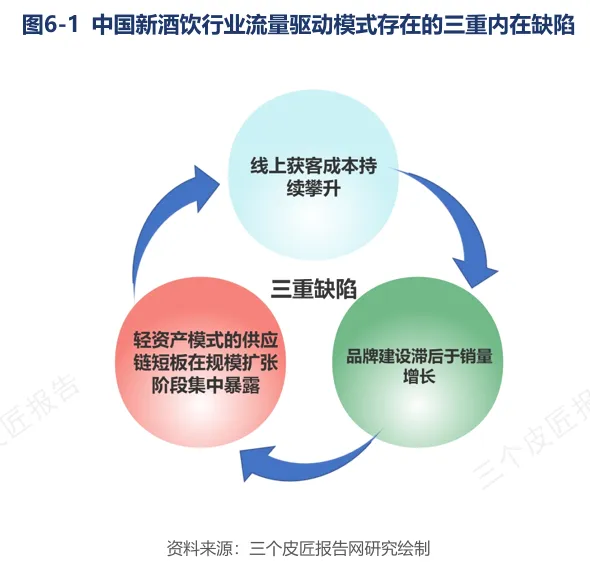

1. 流量驱动模式天花板显现

线上获客成本持续攀升,直播坑位费、平台分成、投流费用叠加后,营销成本往往超过生产成本。超70%的网红品牌因渠道和供应链问题被淘汰。品牌建设滞后于销量增长,消费者对品牌认知模糊。轻资产模式的供应链短板在规模扩张阶段集中暴露。

2. 供需错配与渠道成本攀升

新酒饮市场正经历从供不应求到供过于求的阶段性转换,动销率跌破40%,周转超过60天的产品批量退场。多通路并行带来运营复杂度与成本压力同步增长。即时零售平台抽成、配送费、营销推广费等七项扣减后,每单利润被摊薄至极低水平。

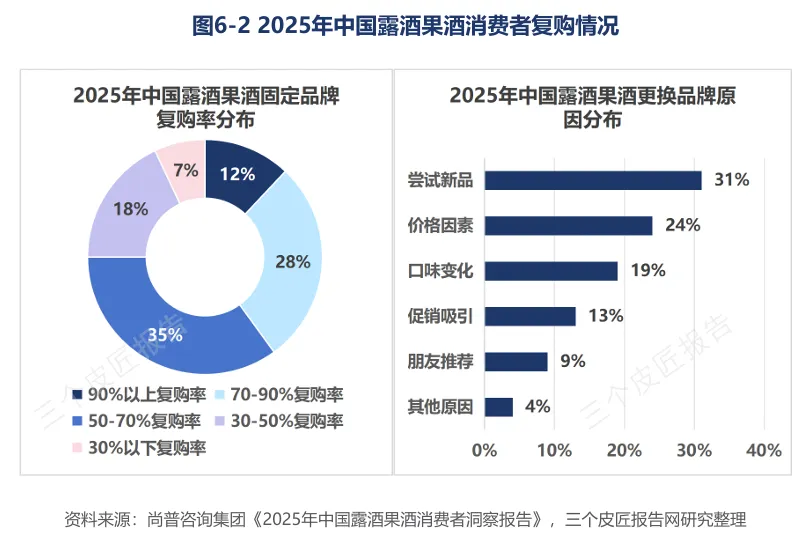

3. 品牌忠诚度偏低,复购率不足

50%-70%复购率区间占比最高(35%),90%以上高复购率仅占12%。“尝试新品”以31%的占比成为更换品牌的首要原因,近三分之一消费者因尝鲜主动更换品牌。37%的消费者偏好知名品牌但愿意尝试小众产品,“非常信任”仅占16%。消费频次难以提升,新酒饮尚未在消费者日常生活中建立稳定的“饮用时刻”。

趋势展望:

2030年中国市场达2861亿,精酿领跑、场景驱动

1. 全球市场:2030年达21771亿元

2026年至2030年,全球新酒饮市场规模预计从约15000亿元增长至21771亿元,年均复合增长率约9.9%。RTD与无醇啤酒仍为增长双引擎,功能性新酒饮加速渗透。

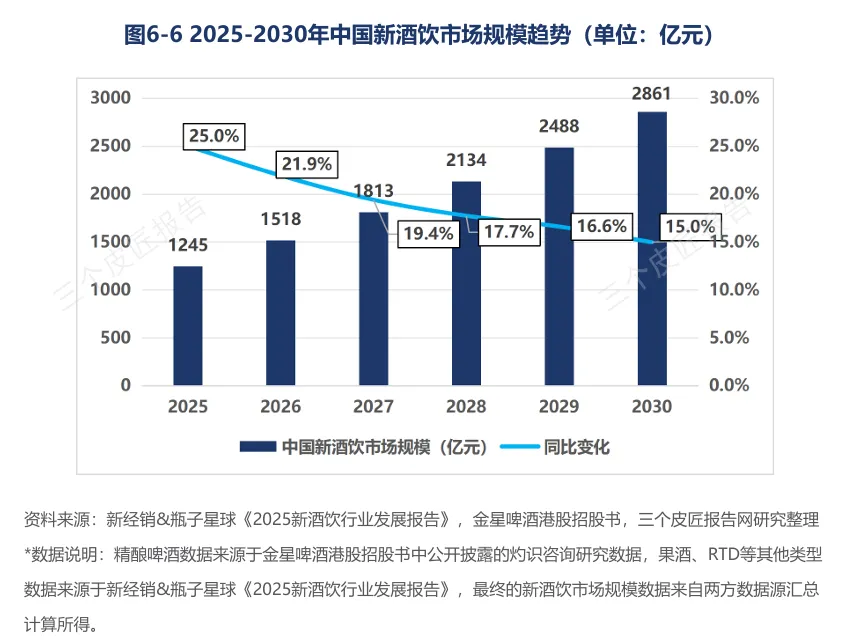

2. 中国市场:2030年达2861亿元,CAGR约18.1%

2026年至2030年,中国新酒饮市场规模预计从1518亿元增长至2861亿元,年均复合增长率约18.1%。精酿啤酒的高端化升级、果酒的场景渗透与风味创新、即饮酒的即时零售驱动,以及功能性新酒饮的品类突破,将构成核心增长主线。

3. 三大核心趋势

市场集中度持续提升:精酿啤酒与果酒赛道具备较大提升空间,未来五年可能诞生百亿级新酒饮品牌。

低度化与健康化深度渗透:无醇啤酒、低糖低卡低度酒等品类持续扩容,从差异化卖点升级为品类准入门槛。

品牌出海从试水走向系统布局:工信部等三部门明确支持中式酒品与中式美食“酒餐融合协同出海”,中国新酒饮品牌正从“产品输出”向“标准输出”与“生活方式输出”升级。

结语

1245亿市场规模。27.5%的年均复合增速。52.1%的白酒产量降幅。73%的Z世代饮酒参与率。

这些数字勾勒出中国新酒饮产业的真实图景:传统酒类在收缩,新酒饮在扩张;社交应酬在退潮,悦己微醺在起势;身份符号在淡化,情绪载体在崛起。

报告节选

面对瞬息万变的市场,精准决策需要专业信息支持。三个皮匠报告提供全球核心研究资源,八大核心板块,助您高效获取深度洞见。

报告库:拥有庞大的500万份+行业研究报告数据库,覆盖国内外TOP级咨询公司与机构,致力于保障信息的时效性与高质量,核心优势:

1.每日更新:每日新增报告超过900份,确保信息始终处于行业前沿。

2.来源严选:报告来源于广泛的专业机构与智库,经过系统性收录与整理,保障内容的专业性与参考价值。

3.报告合集:提供按行业、产业或关键概念(如“十五五规划”、“银发&养老”、“低空经济”等)的报告合集,每个合集内包含近两年内市面上经人工挑选的优质中英文报告/研报等,一键打包下载,动态维护更新。

英文报告库:收录全球TOP咨询公司、知名研究所、顶级国际智库原版英文报告,并提供AI智能翻译与总结,实现中英对照高效阅读。

研报库:严选国内外顶级券商与投行的深度分析报告,直接服务于价值判断与市场预判。

顶级外资投行:摩根士丹利、摩根大通、巴克莱、瑞银、高盛GS、德银、杰富瑞、美银、汇丰、晨星Morningstar、星展银行、法兴、野村等……

企业财报库:系统收录全球主要上市公司的官方年报、季报及招股说明书(IPO文件),涵盖A股、港股、美股等全球主要股市。

数据图表库:从海量报告中深度提取、清洗和归类了超过1200万份核心数据与图表,涵盖市场规模、竞争格局、财务趋势、技术路径等关键可视化信息,支持一键下载使用。

会议峰会:实时汇聚从国内行业峰会到国际专业论坛的会议嘉宾演讲资料,将嘉宾的核心演讲PPT整合成专题,一键打包下载。

政策库:及时收录国家及地方各级产业政策。更有专题/汇编两大特色服务,精准定位行业政策。

1.政策专题:提供按行业、产业或关键概念(如“新能源汽车”、“碳中和”、“人工智能”)的政策全景视图,方便了解从国家到各个地区关于这些领域的相关政策。

2.政策汇编:提供热门概念及重点产业核心政策文件汇编(如国家部委发文、地方政府条例等)。

自研报告库:聚焦前沿技术与新兴产业,提供独家、深度的原创研究,输出具有前瞻性的市场洞察。