国家税务总局2026年第9号公告落地,6月1日起白酒企业新增两张申报表,关联交易、定价链条全部穿透监管。

一、监管升级:新增两张表,穿透全链条

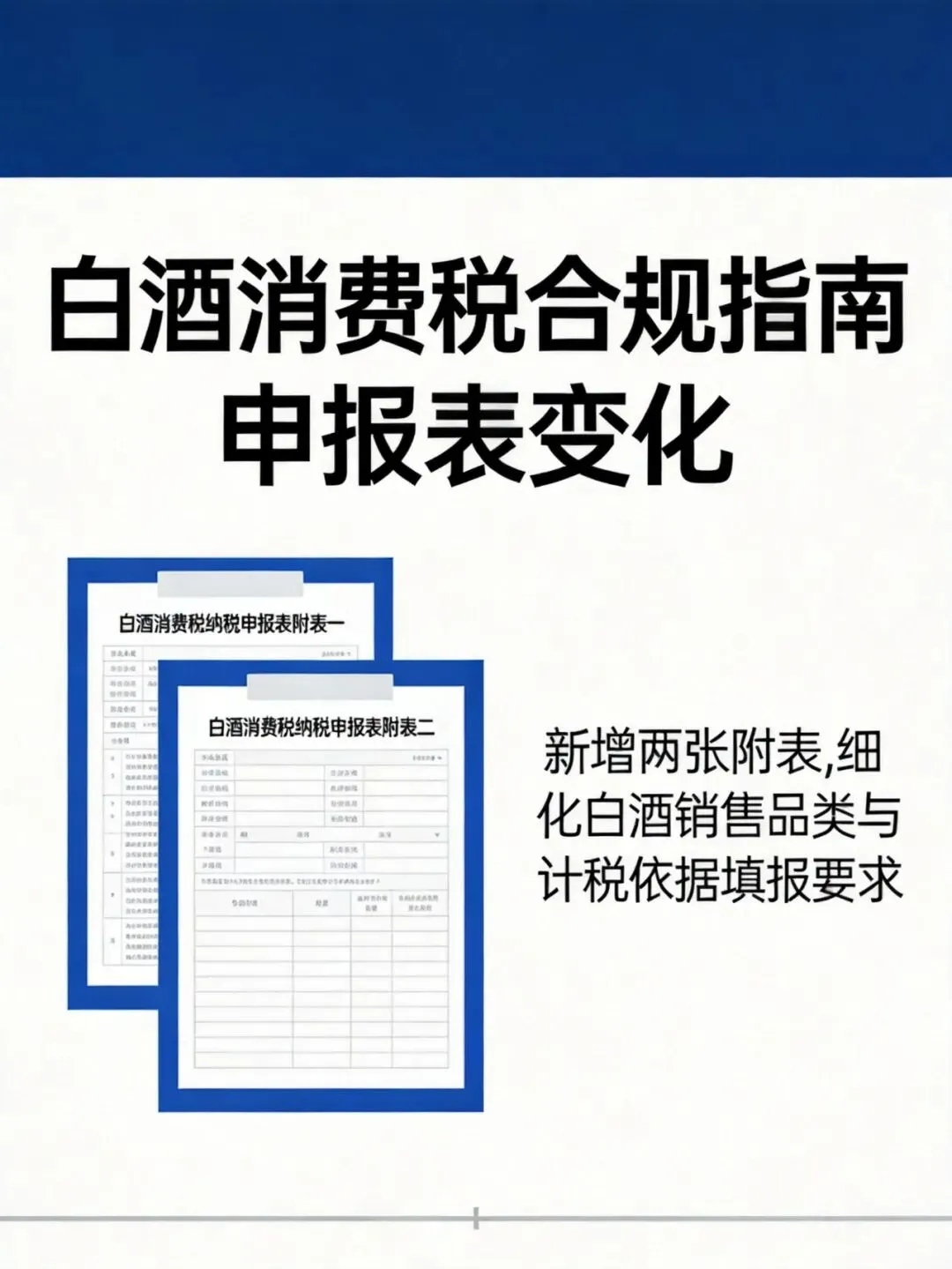

4月22日,国家税务总局发布第9号公告,6月1日起白酒企业申报消费税需新增:

• 《白酒消费税计算明细表》:销售数量、出厂价格、计税价格等15项信息

• 《白酒生产企业关联销售单位信息报告表》:关联单位名称、地区、关系时间等6项信息

核心变化: 从出厂定价到多层关联企业,整条流通链路的加价明细、利润分配全部需如实上报,"低价出厂、层层加价"压缩税基的玩法彻底行不通。

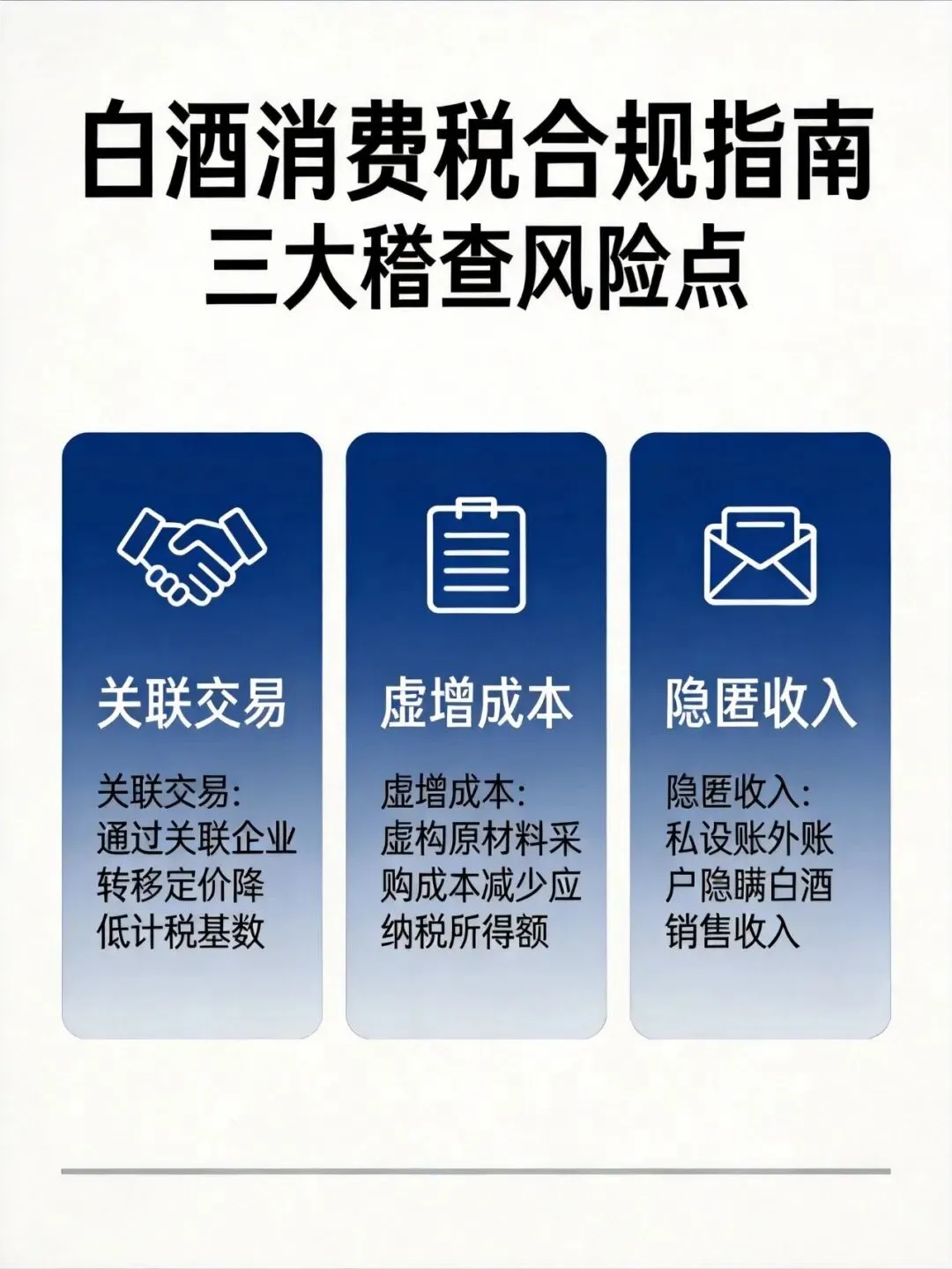

二、三大风险点:被查的都是老毛病

风险点 | 常见手法 | 稽查手段 |

关联交易定价偏低 | 集团调拨价低于市场价、利润转移至低税区 | 转让定价分析、行业价格参照体系 |

虚增成本费用 | 虚构采购、虚假列支费用、个人消费入账 | 成本真实性核查,补税+0.5-5倍罚款 |

隐匿销售收入 | 个人账户收款、现金不入账、推迟确认收入 | 金税四期三流比对,资金流全还原 |

三、典型案例:偷逃1337万,代价2791万

鹏程酒厂案:

• 偷逃消费税1337万元 → 追缴+罚款2791万元

• 手段:关联交易低价销售、虚增成本、隐匿收入

• 结局:责任人移送司法机关

警示: 4月17日国税总局曝光8起消费税偷逃案,严打信号明确。

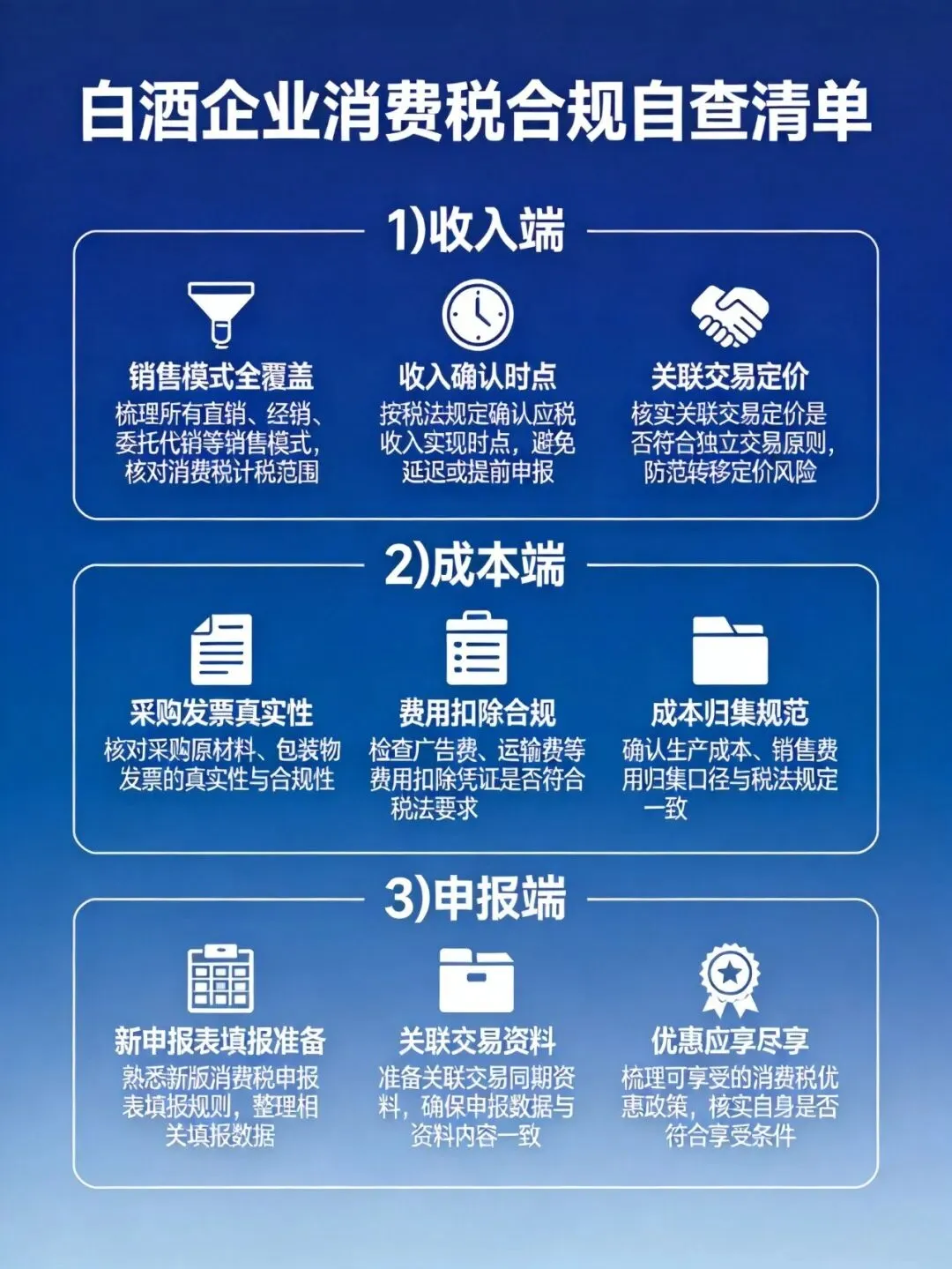

四、合规建议:6月1日前四步自查

步骤 | 核查要点 |

收入确认 | 销售模式完整性、折扣折让处理、申报与发票一致 |

成本审计 | 采购真实性、费用凭证、存货账实相符 |

关联台账 | 梳理所有关联方、准备转让定价资料 |

申报准备 | 学习新附表、收集资料、系统测试 |

五、政策要点速记

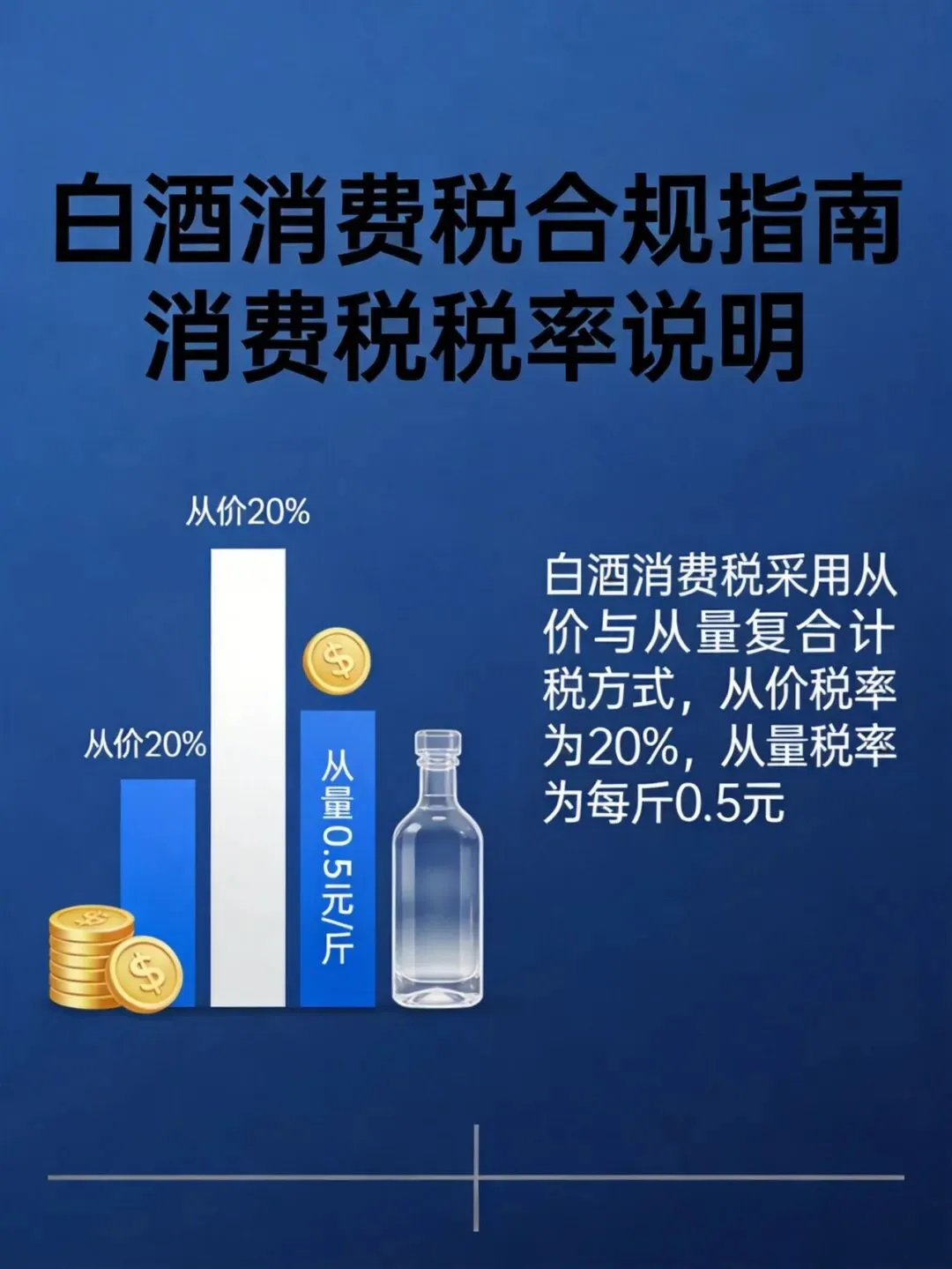

应缴消费税 = 不含税销售额×20% + 销售斤数×0.5元

核定规则:

• 计税价格 < 对外销售价70% → 需申报核定

• 核定价格 = 对外销售价×60%(或孰高)

免责声明:本文仅供参考,不构成税务建议。具体问题请咨询专业税务师。