白酒行业的消费税知识学习记录

消费税是1994年开始确立征收的,中间经过几次重大调整。目前主要税源是烟、油、汽车和酒,这四大行业合计贡献了95%以上的消费税收入。白酒的消费税在1994年确立的时候是粮食白酒:25%从价税率,薯类白酒:15%从价税率。2001年重大改革:引入从量税,在原有从价税基础上,增加每斤(500克)0.5元的定额消费税。

2006年将粮食白酒和薯类白酒的比例税率统一为20%,从量税维持0.5元/斤。

由于消费税只对生产厂家出售产品征收,当时各家酒企为了少交税,设立关联销售公司,然后生产厂用很低的价格卖给关联销售公司,来降低消费税的税基,从而避税。

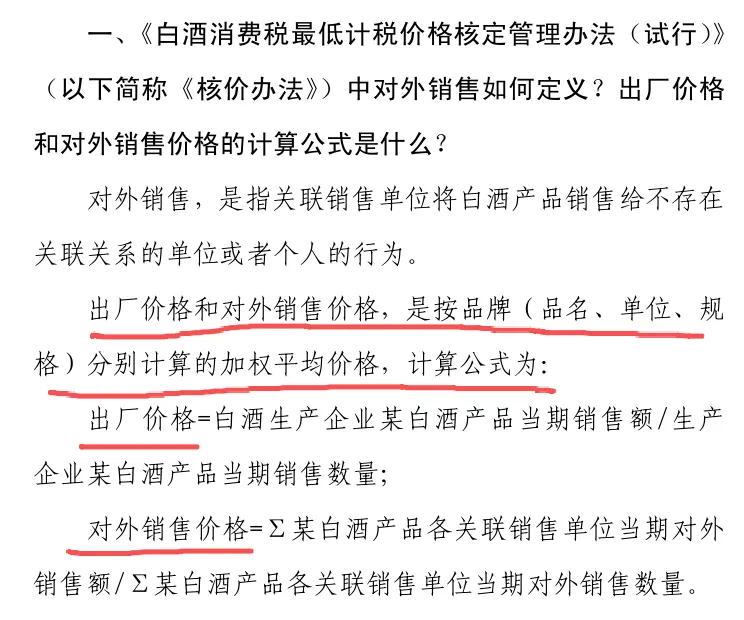

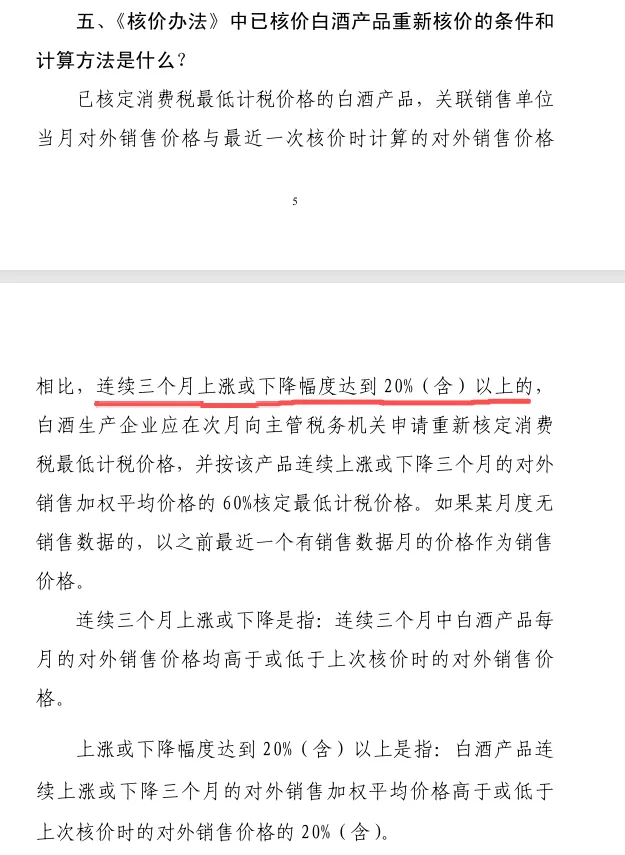

针对这种情况后来国税在2009年发布《白酒消费税最低计税价格核定管理办法》,首次提出“最低计税价格”概念。规定若生产企业卖给给关联销售单位的价格低于关联销售单位对外售价的70%,税务机关有权在以对外售价的50%-70%的范围内核定最低计税价格作为消费税的税基。但是大部分白酒企业的大股东都是GZ,由于一些不便言说的原因,大部分酒厂的消费税的计税价格都被核定为对外售价的50%下限附近。针对这种情况,国税干脆一刀切,从2017年5月1号开始,将最低计税价格的核定比例统一调整为60%,并明确以“最终一级销售单位”的对外销售价格作为核定依据。所以目前的白酒的消费税是:对外销售价格x60%x20%+0.5元/斤。对外销售价格是不含增值税的价格。每个酒企卖的产品都有很多种类,每个品类的出厂价和对外售价都不一样,那税务局是确定出厂价和对外售价的。根据国家税务总局上海市税务局发布的《消费税政策即问即答之二》上有解答:在税务局的眼中出厂价和对外售价并不是按单个产品来计价,而是多个价格加权计算出来的。另外已经核定的消费税加水价格并非实时根据酒企的对外售价变动而变动,而是当月对外销售价格与最近一次核价时计算的对外销售价格相比,连续三个月上涨或下降幅度达到20%(含)以上才会重新核定消费税的计税价格。---------------------------------完---------------------------------关于茅台财报利润表里的“税金及附加”主要包含城市维护建设税、教育费附加、地方教育费附加和其他几个金额很小的税种。消费税是:销售公司对外销售价格x60%x20%+0.5元/斤,从量税总金额很少,对于茅台来说每季度不足两千万。茅台股份公司本部(即母公司)灌装商品酒完成卖给销售公司的时候,消费税纳税义务就产生了,不考虑销售公司是否完成了销售。城建税、教育费附加、地方教育费附加的税率分别是7%,3%和2%,税基是增值税+消费税之和。

增值税是13%,所以城建税、教育费附加、地方教育费附加之和=营业收入x(13%+12%)x12%=营业收入x3%。

因此,税金及附加一般应该是营业收入(指酒类收入,不含财务公司的收入)的12%+3%=15%左右。

由于营收里还包含部分自营收入(自营部门超过出厂价的所得,不用缴纳消费税),所以大部分时候,是在14%~15%之间波动。