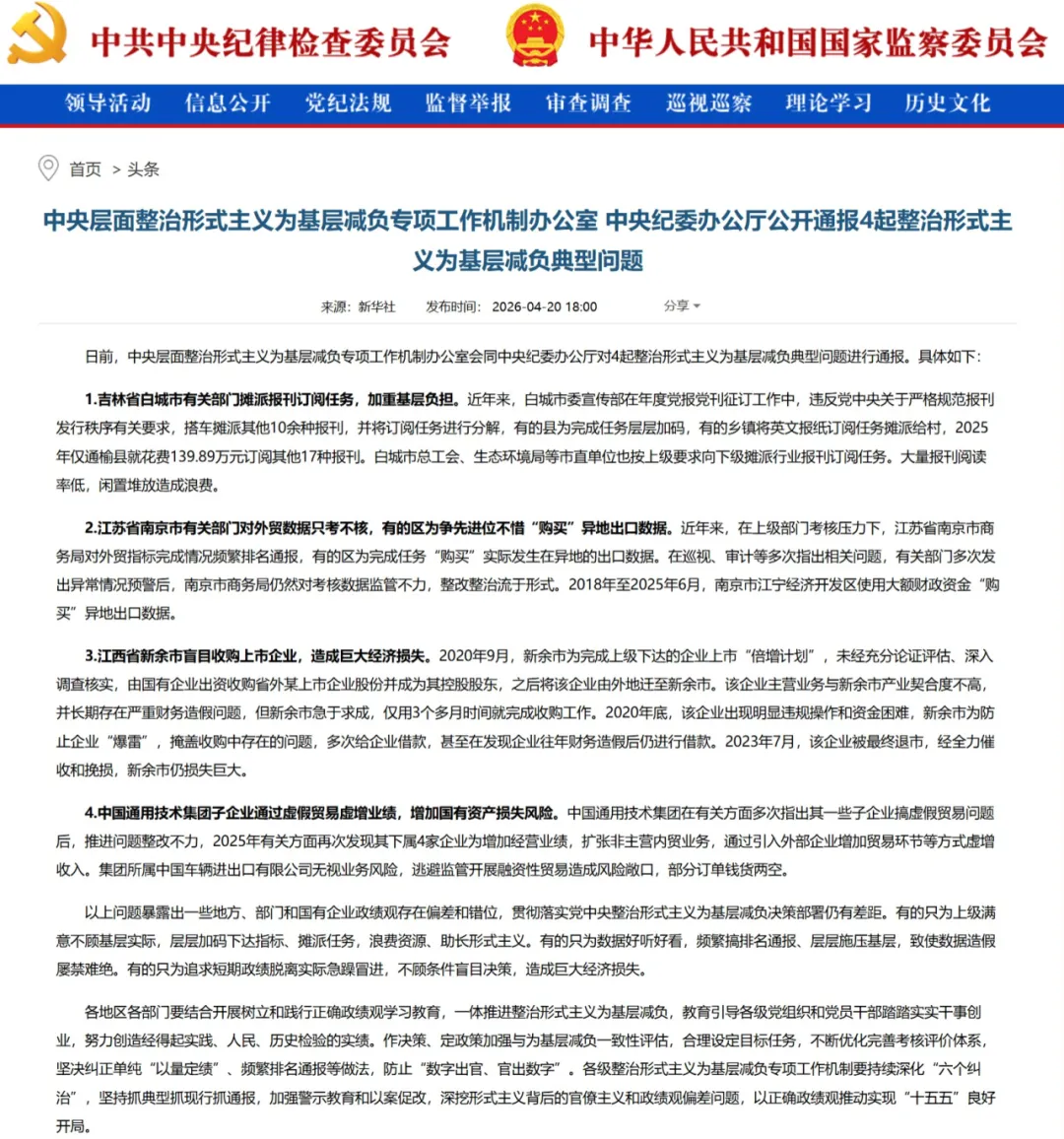

2026年4月20日,中央层面对某中央子企业开展融资性贸易导致部分订单钱货两空进行通报。近年来,融资性贸易始终为国企经营中的高频风险点,国资委先后出台多份规范性文件,明确以“十不准”为红线,严禁企业开展融资性贸易。企业以“贸易之名、行融资之实”,极易引发国有资产流失、合规处罚等重大风险。

本期立足国资监管要求和集团治理实际,结合典型案例及司法实务经验系统解析融资性贸易的核心识别要素、所涉法律风险,为国企合规经营提供具有操作性的防范建议。

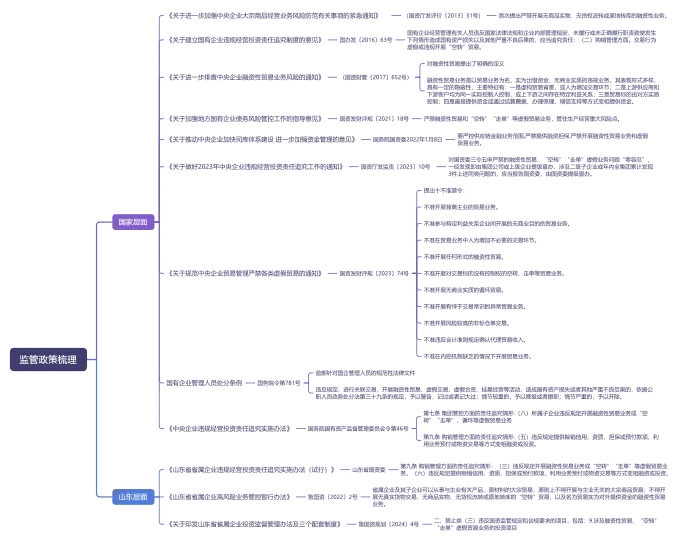

一、融资性贸易的监管政策梳理

法律、行政法律层面并无关于融资性贸易的相关规定,对于规制主要体现在国资委的相关监管文件中。此概念的内涵和外延在不断发生变化,而国资委对于“融资性贸易”的监管政策也从“严控”逐渐转变为“全面禁止”。

二、融资性贸易的定义

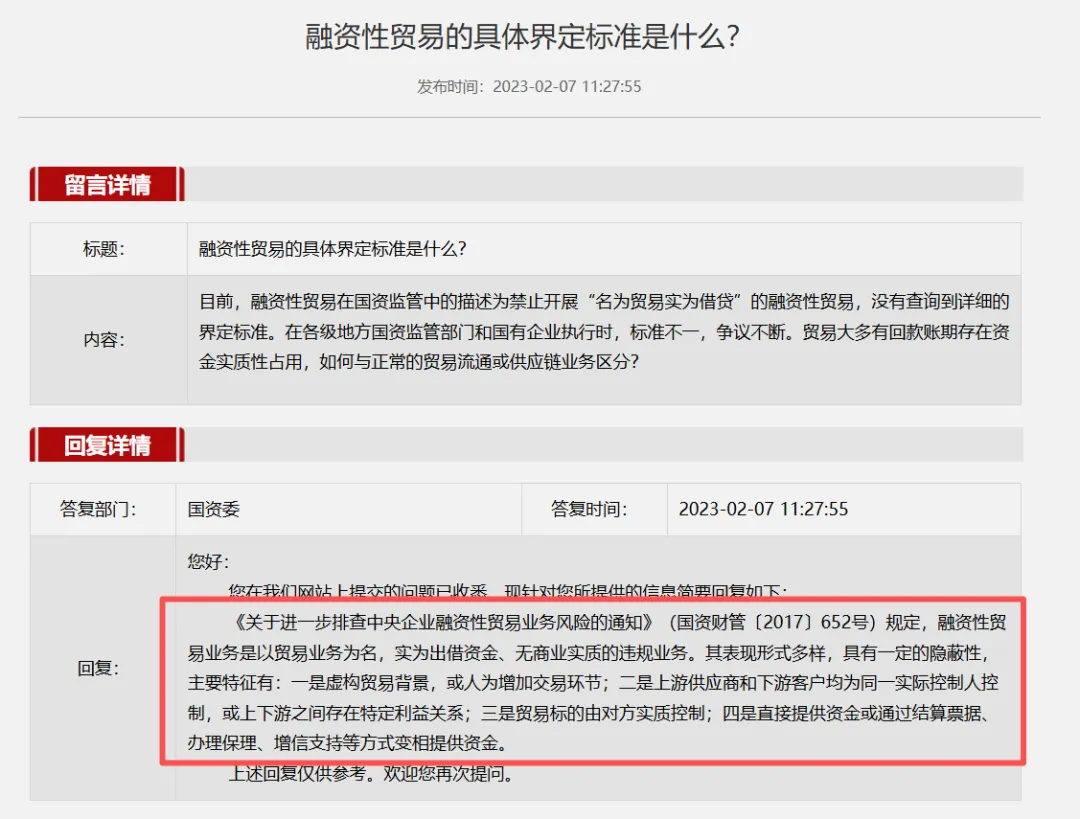

融资性贸易并非法律概念,而是我国司法实践中对“名为买卖、实为借贷”交易结构的界定。国务院国资委网站在2023年3月的一次公开提问答复中明确,融资性贸易业务是以贸易业务为名,实为出借资金、无商业实质的违规业务。

三、融资性贸易的典型类型

根据《关于规范中央企业贸易管理严禁各类虚假贸易的通知》的规定,融资性贸易主要分为买卖型融资性贸易和增信型融资性贸易两大类,同时需严格区分其与正常供应链金融业务的边界,避免 “一刀切” 影响国企正常经营。常见模式如下:

(一)买卖型融资性贸易

1.循环贸易

国有企业作为资金提供方与资金需求方、通道方(或称过桥方)分别签订多份买卖合同,通过支付买卖合同项下货款的形式提供资金,资金需求方在约定期限届满后再通过支付货款的形式(或再借助其他通道方)将资金及占用成本偿付给国有企业。

典型表现为货物流向与资金流向形成封闭式循环,无真实的货物仓储、运输和交付记录。

2.托盘贸易

国企作为“托盘方”(出资方),为实际资金需求方垫资开展贸易,先向上游采购货物并交付下游,下游在约定期限内按约定价格回购,国企通过账期为对方提供融资。

此种模式下,资金提供方不承担基于买卖合同而产生的义务与责任(例如质量责任、交付、验收等),所取得的收益不是基于商品买卖,而是提供资金所获取的固定收益。

3.委托采购

委托采购与托盘贸易的模式相似,国有企业作为资金提供方接受资金需求方的委托,从指定的供应商处采购货物并垫付资金,按固定比例收取费用,由供应商将货物直接交付给资金需求方,资金需求方通过分期向国有企业付款的形式,实现融资目的。资金提供方同样不承担买卖合同项下的义务与责任。仅提供资金通道服务。

(二)增信型融资性贸易

1.保理增信

国有企业与资金需求方通过伪造贸易,签订贸易合同,资金需求方通过转让或质押该贸易合同项下的应收账款进行融资。

2.票据增信

国有企业与资金需求方通过伪造贸易,签订买卖合同,向资金需求方开具商票,由资金需求方以该商票作为融资增信措施从金融机构融资。国有企业与资金需求方之间并不存在真实的贸易,在资金需求方按期足额向金融机构偿付的情况下,国有企业也无需兑付商票。

3.质押监管增信

国有企业与资金需求方通过伪造贸易,在该贸易项下向资金需求方销售一批大宗商品,对方以该货物为质押向金融机构融资,金融机构委托国企进行质押监管。

综上,融资性贸易具有无真实贸易需求与实货流转,多通过虚构合同开展单纯资金拆借套利,不存在实际货权管控、不承担任何贸易风险并约定固定保本收益等典型特点。国有企业在业务实践中,应当严格厘清正常供应链贸易与融资性贸易的业务边界,同时避免简单化、一刀切式管控,避免对企业正常生产经营及合规业务开展造成不利影响。