根据《证券期货投资者适当性管理办法》及配套指引,本资料仅面向华创证券客户中的金融机构专业投资者,请勿对本资料进行任何形式的转发。若您不是华创证券客户中的金融机构专业投资者,请勿订阅、接收或使用本资料中的信息。

本资料难以设置访问权限,若给您造成不便,敬请谅解。感谢您的理解与配合。

报告内容

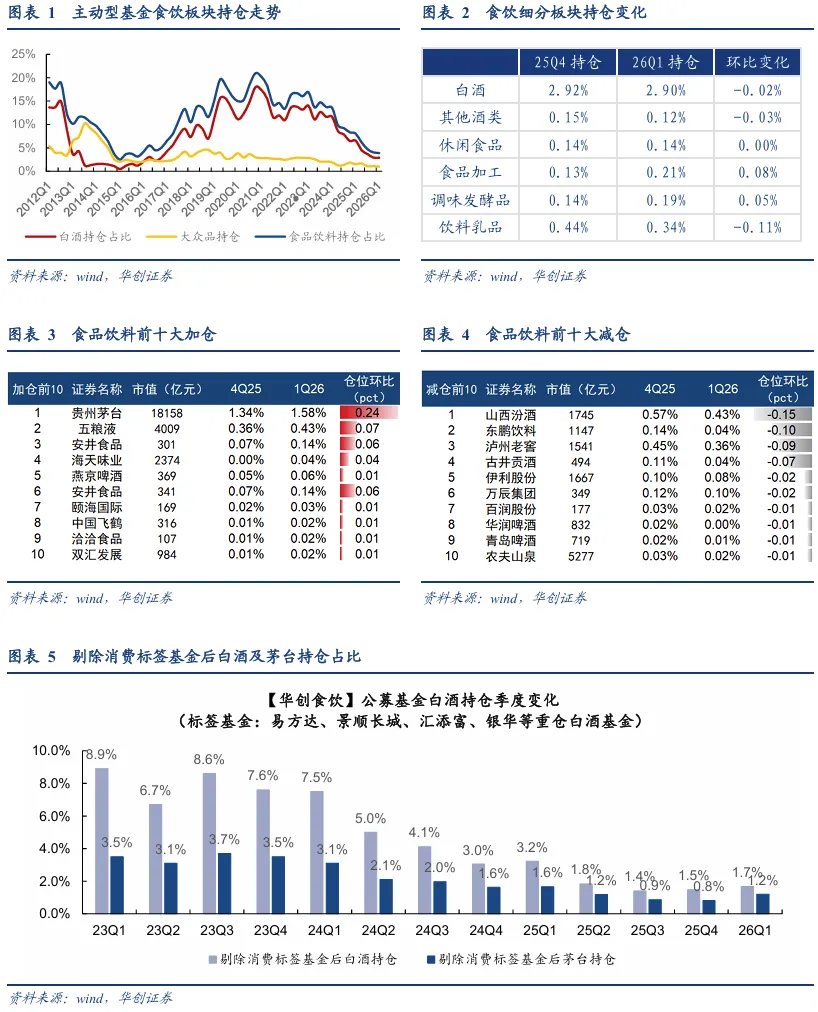

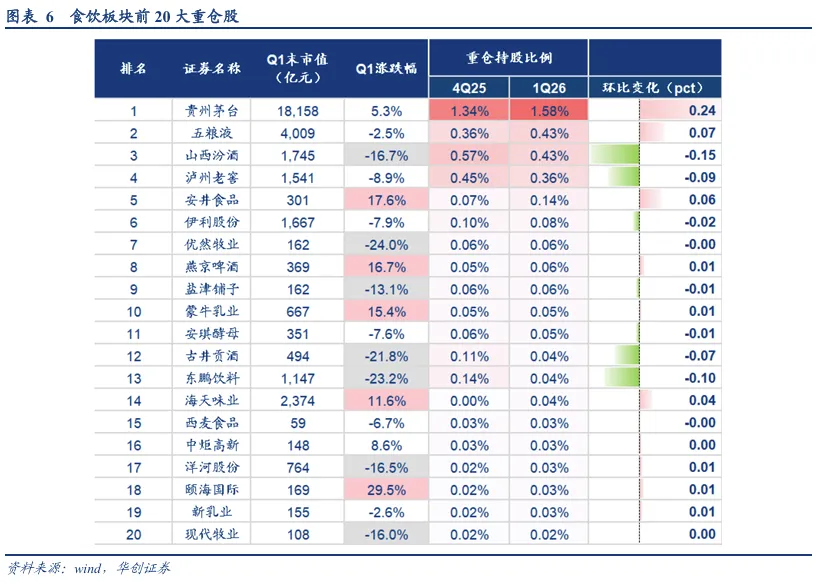

食品饮料:26Q1食饮基金持仓进一步下降,白酒基本持平,大众品略有减配。根据wind偏股主动型基金近期披露的26Q1持仓数据,食品饮料板块持仓占比3.9%,环比下降0.1pct、已连续10个季度下降,接近15年底部持仓水平。其中白酒持仓2.9%,环比下降0.02pct;大众品持仓1.0%,环比下降0.10pct,其中软饮料/啤酒板块持仓降幅较大,而调味发酵品/预加工食品持仓分别环比提升0.05/0.07pct。此外,保健品和烘焙食品小幅降低,熟食小幅升高。从大类行业对比来看,食饮持仓位居申万一级行业第八、环比上升1名,基金重仓前十大个股中仅有贵州茅台来自食饮板块.

分个股来看,持股占比向头部集中,茅台虹吸效应明显。食饮板块前20大重仓股中共有6家白酒公司,持仓比例相对靠前。茅台/五粮液/洋河股份持仓环比上升0.24/0.07/0.01pct,茅台表现明显好于行业整体、对资金的虹吸效应明显,山西汾酒/泸州老窖/古井贡酒占比持续减少,Q1环比分别下降0.15/0.09/0.07pct,主要系经营边际承压所致。

白酒:行业筑底分化,茅台率先迎来拐点。节后伴随白酒步入淡季、动销放缓,板块整体震荡下行。近期各酒企陆续开始披露业绩,茅台、迎驾等业绩表现较好的标的股价迎来上涨。26年全年看,酒企从被动应对进入主动调整,机会在于报表出清、预期筑底企稳,越往年中越明朗,仓位加起来更确定。配置视角当前位置首先推荐i茅台大幅拓圈、经营确定性好且股息率高的茅台,其次推荐动销超预期、报表加速出清的五粮液,建议关注大众需求坚挺率先去库、后续需求恢复弹性较大的古井贡酒,关注汾酒、老窖的出清节奏,此外关注黄酒会稽山推新望成催化、模式创新品种珍酒李渡等。

大众品:业绩为王,优选餐供乳业龙头。一是餐饮供应链需求企稳,春节旺季表现较优,Q1报表有望延续较好表现,看好极致承压后反转机会,尤其大宗上涨环境下首推海天,优选安井、颐海、巴比,关注中炬、天味改善持续性;二是看好乳业需求企稳、原奶反转可期,推荐蒙牛、新乳业、伊利,三是零食板块、量贩业态、饮料景气度仍高,推荐农夫、东鹏,关注鸣鸣很忙、万辰;四是持续重点推荐安琪,海外高增打开中期成长空间,成本加速下行提升盈利弹性,战略性推荐华润啤酒等。

风险提示:宏观需求持续疲软、行业竞争加剧、成本上涨压制短期盈利等。

具体盈利预测及投资建议

欢迎联系 华创食饮团队

团队介绍

欢迎关注华创食饮团队

长按识别二维码关注我们

法律声明:

华创证券研究所定位为面向专业投资者的研究团队,本资料仅适用于经认可的专业投资者,仅供在新媒体背景下研究观点的及时交流。华创证券不因任何订阅本资料的行为而将订阅人视为公司的客户。普通投资者若使用本资料,有可能因缺乏解读服务而对报告中的关键假设、评级、目标价等内容产生理解上的歧义,进而造成投资损失。

本资料来自华创证券研究所已经发布的研究报告,若对报告的摘编产生歧义,应以报告发布当日的完整内容为准。须注意的是,本资料仅代表报告发布当日的判断,相关的分析意见及推测可能会根据华创证券研究所后续发布的研究报告在不发出通知的情形下做出更改。华创证券的其他业务部门或附属机构可能独立做出与本资料的意见或建议不一致的投资决策。本资料所指的证券或金融工具的价格、价值及收入可涨可跌,以往的表现不应作为日后表现的显示及担保。本资料仅供订阅人参考之用,不是或不应被视为出售、购买或认购证券或其它金融工具的要约或要约邀请。订阅人不应单纯依靠本资料的信息而取代自身的独立判断,应自主作出投资决策并自行承担投资风险。华创证券不对使用本资料涉及的信息所产生的任何直接或间接损失或与此有关的其他损失承担任何责任。

本资料所载的证券市场研究信息通常基于特定的假设条件,提供中长期的价值判断,或者依据“相对指数表现”给出投资建议,并不涉及对具体证券或金融工具在具体价位、具体时点、具体市场表现的判断,因此不能够等同于带有针对性的、指导具体投资的操作意见。普通个人投资者如需使用本资料,须寻求专业投资顾问的指导及相关的后续解读服务。若因不当使用相关信息而造成任何直接或间接损失,华创证券对此不承担任何形式的责任。

未经华创证券事先书面授权,任何机构或个人不得以任何方式修改、发送或者复制本资料的内容。华创证券未曾对任何网络、平面媒体做出过允许转载的日常授权。除经华创证券认可的媒体约稿等情况外,其他一切转载行为均属违法。如因侵权行为给华创证券造成任何直接或间接的损失,华创证券保留追究相关法律责任的权利。

订阅人若有任何疑问,或欲获得完整报告内容,敬请联系华创证券的机构销售部门,或者发送邮件至jiedu@hcyjs.com。