一,指数基金组合,自2023年12月3日起,至今收益为+70.83%。同期代表全市场的中证全a指数收益为38.89%。本组合领先中证全a指数31.94个百分点。

二,股票组合,自2017年6月1日起,至今收益为+210.24%。同期沪深300指数收益为36.37%。本组合领先同期沪深300指数173.87个百分点。

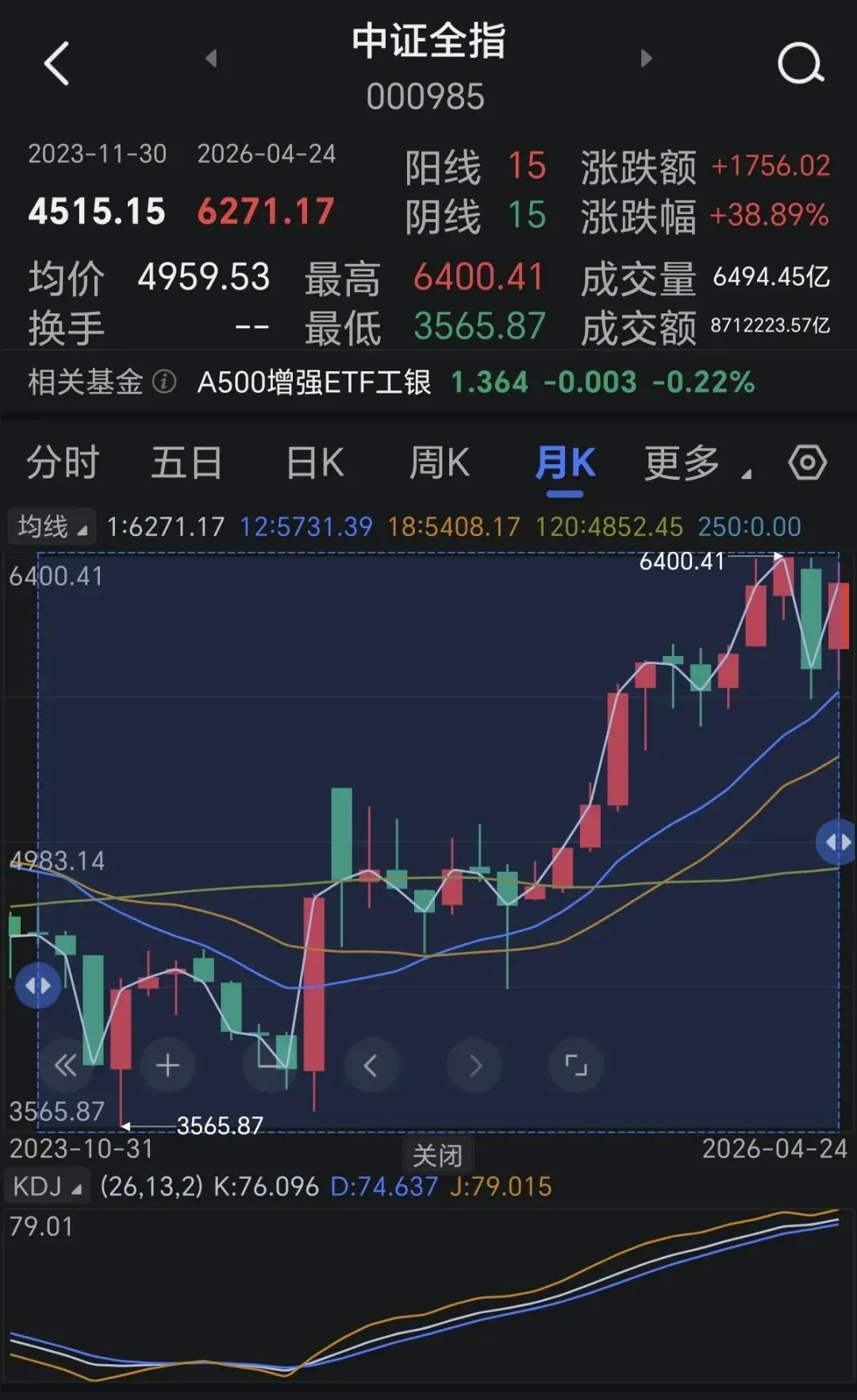

三,本周大盘在冲高以后回落。也属正常。在已经反弹了将近一个月的情况下,下跌调整也是为以后的行情蓄力做准备。

年报和一季报的行情已经尾声。新的股票池也逐渐建立。为下一轮的行情,做好准备。

四,《从白酒行业看教条式的价值投资》

本周除了以易中天为代表的光模行情吸引眼球以外。许多人注目观察的就是属白酒行业的年报和一季报了。不出意外各个白酒企业财报一致差评

网上各种各样的分析都有多如牛毛。这里就不再画蛇添足了。兴趣的朋友自己找来看。

这里只是借着白酒行业的这个现象来谈一个投资中经常会出现的问题,就是机械和教条式的价值投资方式。

许多投资者在学习价值投资中会有意或者无意识的陷入了背语录。刻舟求剑是式教条是价值投资中而不自知。

这一轮白酒行是极好的案例。

许多投资者在学习了一段价值投资以后,往往机械的把行业区分为周期性行业,成长性行业,成熟性行业

而往往对所谓的周期性行业,还有周期性的公司抱有深深的敌意和成见。武断的认为这类公司不能投资。

而对所谓的成长性行业,成长性公司以及现金奶牛性公司,大白马公司抱有一种偏执型的欣赏和信任。

典型的表现就是过去数10年对白酒这个行业有了深深的执念。抱有一厢情愿的想法。

但是无情的事实是,白酒行业同样也是周期性行业。同样业绩也会大起大落。

周期性调整起来的幅度一点也不会比那些所谓的传统周期性行业来的和小。

这样的事实。让许多所谓的价值投资者陷入了深深的迷茫中,并且产生了分化。

一部分人。对自己的投资体系产生了疑问,价值投资是骗人的。

另外一部分人。就陷入了对白酒行业更深深的痴迷当中,无法自拔。

这其实就是教条学习,机械运用的后果。

几年以前本人就已经提出了对白酒行业的怀疑。提醒投资者不要对白酒行业过分的迷信。特别提出来对茅台的营销要一分为二的看,千万不要被他的一些营销话术洗脑了。投资者要保持客观公正冷静的分析。

尽管小心翼翼了,为了避免被喷。尽最大可能委婉的说出来。但不出意外还是被围殴了。

个人的看法:在投资中不应该刻意的强调公司的周期性。更不能因此而作为投资与否的依据。

区分的标准应该是赚钱还是不赚钱,盈利还是不盈利

凡是盈利的公司都值得投资。只要是赚来的钱,是真钱。就值得投资者关注。

没是哪一家公司和哪一个行业天生就要高贵一些。也没有那一个行业天生就要低贱一些。

如果投资者一旦有了这种根深蒂固的偏见。

很容易就会把自己陷在泥坑里面,爬不出来。

现在的行情就是,执着于白酒行业的所谓价值投资者在泥坑里苦苦挣扎等待。

另一边是所谓的周期性高科技行业,让许多人望尘莫及,甚至深深的绝望诅咒。

记住,投资是来赚钱发财的。

不是为了来满足情怀。更不是为了来满足自己一厢情愿的偏见。

市场不会按照某些人的意愿来运转,只会按照自己的节奏运行。

顺势者昌,逆势者亡。

如果不能抛弃偏见,

机械教条的投资者就永远就只能是在一个又一个的泥潭里面不断的苦苦挣扎。