上市公司2022年报发布有一阵了,这里再梳理下白酒行业的财报。

尽管有去年四季度疫情的干扰,以及今年一季度的弱复苏,白酒行业大部分公司的业绩却依然是亮瞎眼,超出了大部分人的预期。

一般来说,行业成熟度的标志,就是龙头企业的市场集中度大幅提高,然而与牛奶、可乐、调味品等消费品不同,白酒行业太特殊,单价差别巨大以至于销量、收入和利润占比完全失衡。

以贵州茅台为例,2022年销量仅占全国规模以上白酒市场的1%,然而却带来了18.7%的收入和28.5%的利润,这跟其他成熟消费品行业的格局完全不同,显然并不能完全类比。

夕阳无限好,但距离黄昏总是会近一步。白酒行业这种总量持续性萎缩,与名优品牌结构性繁荣共存的局面,会持续多久?这是投资者最为关心的。

梳理的范围,主要包括A股上市的17家白酒公司,以及今年刚在港股上市的珍酒李渡,其上市说明书中也有一些关于行业的有用数据,关注的点主要有:

天花板与集中度:上市公司及行业龙头在销量、收入、利润上的集中度,特别是千元及以上高端市场的天花板。

量价变化:销量与单价,是量价齐升,还是量增价平,代表的是供需的平衡。

营销成本:是卖的越来越轻松,还是越来越费劲,是不是营销不能停的广告酒?

新产品:大单品、老品牌复兴、新潮品类创新。

新渠道:线上线下融合的数字化营销。

本地与全国化:是偏安一隅默默赚钱,还是拼一拼全国化?

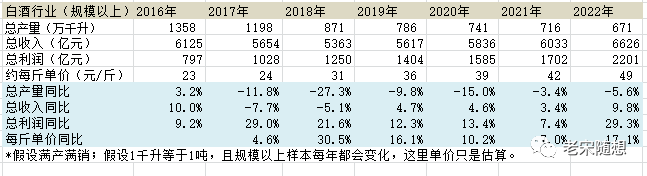

总量萎缩:根据国家统计局,全国规模以上白酒企业总产量,从2016年的1358万千升,逐步下降到2022年的671万千升,未来能不能稳定在600万甚至500万至关重要,这是由喝酒的人数、次数和饮酒量决定的。

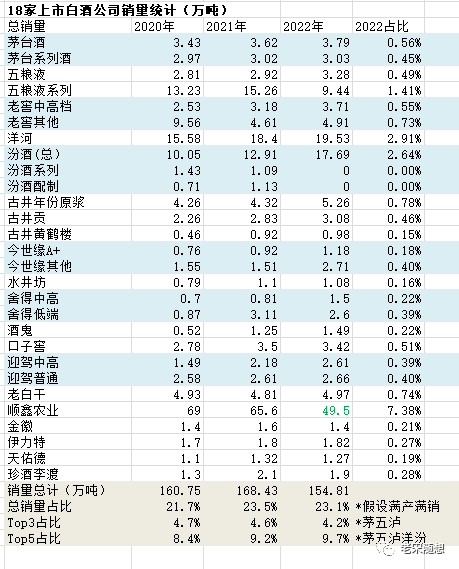

虽然总产量持续下降,平均单价却在持续提升,从2016年每斤约23元上涨到去年的49元,所以收入维持在6000多亿,而净利润有更明显的增长,从2016年的797亿到2022年的2200亿。上市公司销量:总量持续萎缩,进入了巨头存量竞争的时代,以上市的18家白酒企业为例,去年总销量达到了整个行业的23%,而Top5茅五泸洋汾的销量占比,从三年前的8.4%,上升到去年的9.7%。

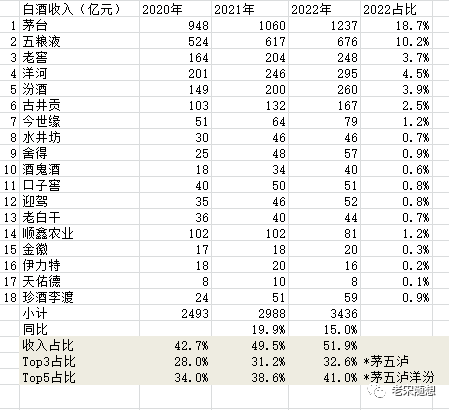

上市公司收入:这18家上市公司,去年总收入同比+15%,占比也超过了51%,而Top5茅五泸洋汾的占比,则从三前的34%,上升到去年的41%。

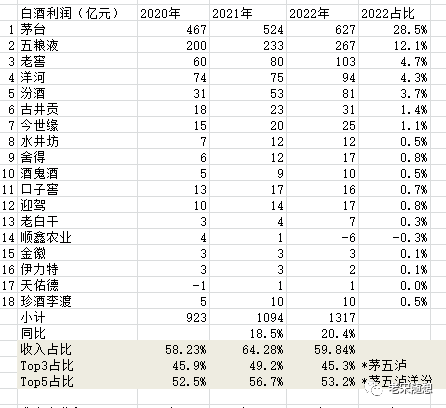

上市公司利润:这些公司的利润,全年同比增长超20%,总占比也近60%,而Top5茅五泸洋汾的占比,则维持在53%左右。

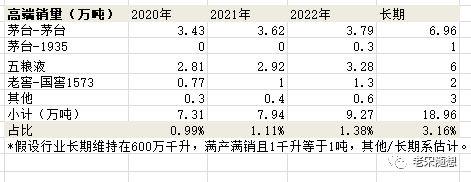

从以上数据也可以看出,不同酒企间的档次越来越分明,50亿、100亿、200亿、500亿以上收入,不仅行业有天花板,不同层级间想跨越也相当困难。市场集中度的尽头在哪里?由于历史原因和生意特性,白酒的区域特性非常明显,偏安一隅的地方品牌相当多,且白酒行业资本开支少、利润高、现金流好,在太弱的酒企被淘汰后,进一步出清产能并不容易,集中度提高到一定程度后恐怕很难再继续。存量市场会不会招致恶性竞争?首先,酒企以地方国企为主,在竞争上相对有序,按道理会有底线。当然,地方国企死掉的也是一堆堆的,长虹、春兰、科龙也是国企,在家电行业一样杀的是人仰马翻,所以,跟生意模式也有关系,对于品牌价格定位、产品差异化的生意,扩张到一定程度后,再从竞争对手那里进一步抢份额的边际成本较高,投入产出比并不划算,按道理也不会恶性竞争,再说降价对品牌的伤害在上一轮周期底部都经历过。高端市场:相比来说,高端白酒又有其特殊性,其在人情交往、感情寄托、奢侈品消费外部性等属性更强,价格也与国家经济、居民财富同步增长,这里更关注销量的占比,毕竟人人都喝茅台就不是茅台了。

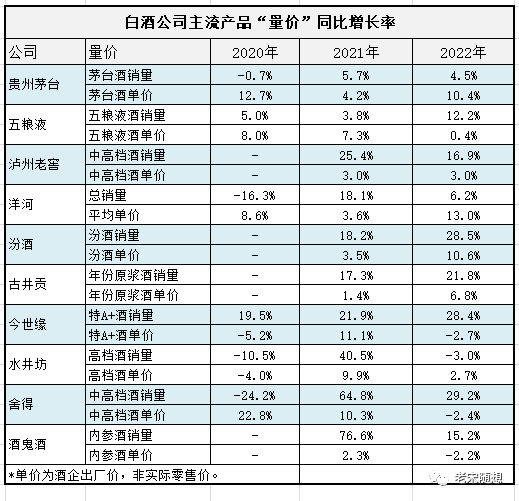

按以上千元及以上产品销量的统计,2020年的占比约1%,2022年到近1.4%,而长期估算会超过3%。作为高端产品的定位,这个比例高不高?我觉得肯定是略高了,恐怕占比超2%后竞争就会进一步加剧。另外,随着经济的发展,这个高端价格带肯定是会上移的。以上市场集中度、高端占比等数据,都要继续的观察,毕竟未来社会的发展、消费需求和消费习惯的变化,都是很难预测的。白酒的价格是供需关系决定的,量价齐升最好,表明市场需求旺盛且有提价权。去年下半年疫情对酒企影响严重,从下图中也可以看到不少二线白酒量价开始松动,有的销量增长但价格下跌,有的价格增长但销量下跌。

一线白酒的量价,依旧比较强势,显示出更强的韧性。茅台的价格提升主要来自直销结构的变化,五粮液更能体现出高端白酒的实际状况,在销量增加超过12%的情况下,价格基本能稳住也是相当不易。

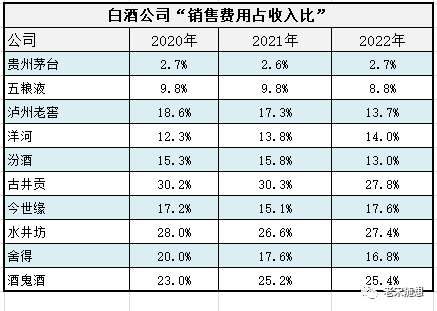

白酒行业的广告效应一直是吐槽点,早在1995年,年销售额仅1亿的秦池酒厂,花6666万夺得央视标王,之后1996年销售额就达到9.8亿,创造了广告酒的奇迹。那一年,五粮液的收入是13.1亿,泸州老窖只有9.6亿。最后的事情大家都知道了,到2000年秦池就破产了,完全靠广告吹大的生意很难长久。上市公司的销售费用,都有详细的列表,主要包括广告宣传费、促销费、员工薪酬等,信息披露比较好的公司,还会把广告费用进一步细分到线上、线下、电视。销售费用与收入的比率,代表了产品销售的成本,理想情况下,当然越低越好,意味着销售并不费劲儿,主要由本身的品牌力驱动。在某些发展阶段,比如推广新产品、拓展新区域等情况下,费用率变高也正常,但最终必然要能稳定下来,否则就变成了完全靠营销驱动的生意了。

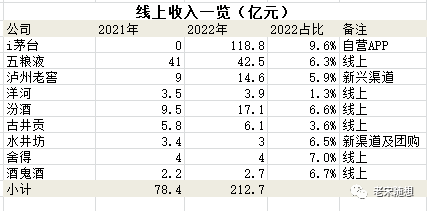

从上图可以看到,一线品牌的费用率普遍偏低,而且有逐年减少的趋势,二线品牌的费用率较高,且稳定在较高水平。更具体的,要结合每家公司的业务进展,看营销费用率是否合理,而且要把广告费、促销费和销售人员薪酬拆开来看,如果没有新产品和新市场拓展,还要靠较高促销费维持的话,那就要小心了。在行业萎缩,喝酒人数、人次、人均减少的大背景下,推广新产品比较困难,但很多公司都在积极做产品结构调整,力求在某些价格带、某些区域和某些人群进行卡位。大单品:在互联网时代,大家注意力分散,想通过广告获得广泛的共识比原来更困难,至少要聚焦在简单的大单品,比如茅台的1935,虽然刚开始很多人不看好,但不影响去年做50亿今年做100亿的目标,弥补了茅台的千元价格带,并对五泸产生挤压;再比如古井贡年份原浆,在华中区域突飞猛进。老品牌复兴:比如泸州老窖特曲系列、洋河的双沟系列,都是希望把老的名酒品牌复兴,吸引一批有历史情怀的消费者。创新产品:比如追求年轻、新潮人群的创新产品、新玩法,或者各种生肖、节气、地域、事件文化酒,都是希望找到细分市场,也方便进行价格的提升。在互联网时代,各大酒企也加大了电商、直销的推广,特别是一线品牌有更强的号召力,在DTC上也更加投入,不仅想渠道扁平化,更是想对终端客群的把控。

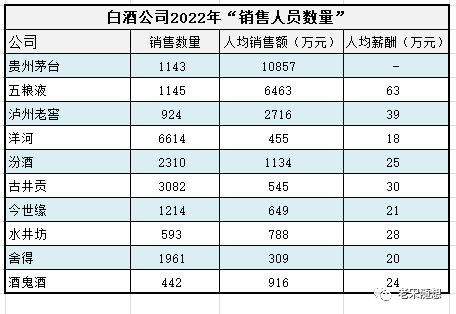

茅台利用产品价差吸引私域流量,打造了i茅台/巽风两款APP,五粮液、泸州老窖、汾酒等公司的线上渠道也有声有色。相比来说,原来更加依靠线下经销商渠道的厂商,线上的推广要慢一些,比如洋河、古井贡等,这也可以从销售人员数量看出来,之前建立了庞大的销售队伍来配合经销商地推,形成了强大的线下渠道优势。

可以看到,销售人员的数量与收入规模并不成比例,这是由不同的渠道模式决定的。全国化的酒,一种是品牌力强的高端,如茅五泸;一种是其他川贵酒,本地市场竞争激烈且容量有限,很早就拓展省外市场,如水井坊、舍得酒。

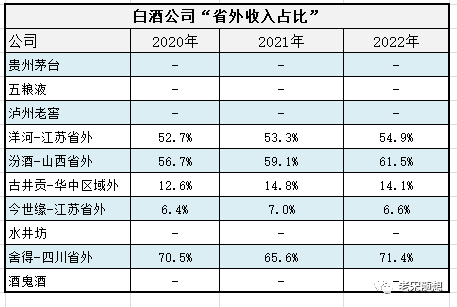

洋河的江苏大本营、汾酒的山西大本营都是大市场,两者也都在加速全国化的进程。古井贡稳守华中市场北部,酒鬼酒稳占华中市场南部,今世缘还是江苏市场为主,可见想偏安一隅也能活的很好,但想拓展就要付出多倍的代价,白酒全国化的入场券越发紧俏了。库存:从厂商存货、到渠道库存、再到消费者的囤货,白酒行业整体的库存情况就一团迷雾。仅从酒企财报中的存货来看,可以关注“存货/月销售倍数”、“存货占资产比例”等变化,但白酒与其他商品不同,最好还是把其中的商品酒、半成品酒(包括基酒)分开来看。预收款:白酒是先款后货,财报合同负债中的预收款变化,也是很多投资者密切关注的,这种下游的付款意愿是市场的风向标,还可以通过应收、预收、经营现金流看在会计上是如何释放业绩的。分红:酒企现金流充裕,基本没有借款,还不需要大的资本开支,账上的留存收益如何回馈股东就是大家所关心的。白酒大都是国企,股份回购基本不可能,提高现金分红比例是值得期待的,现在大多数公司的分红率在50-60%,像茅台去年中还有一次特别分红,五粮液分红率从50%提高到55%、汾酒从41%提高到50%,都是投资者实实在在的收益,毕竟账上钱太多,也会担心被集团的各种关联交易、地方政府利益相关方惦记。风险提示:此文只是本人的投资笔记,不构成任何的投资建议。市场有风险,投资需谨慎。