现在的白酒板块正处在市场情绪的“冰点”,股价历经近六年调整,业绩普遍出现大幅下降,所以在雪球上随处可见大V清仓白酒转投其他热点赛道的帖子。

更让人绝望的是,面对身边朋友靠热门板块“锂电、航空航天、光模块等等”赚得盆满钵满,再看看自己满仓飘绿的白酒,心中暗生恨意……

很多人把这一切归咎于经济大环境疲软、房地产下行、消费复苏乏力,或是2020-2021年行业过度上涨后的周期性回调。这些确实是重要诱因,但更核心的原因,其实是白酒企业主动选择的“自我革新”——主动去库存、调整经营模式,褪去以往的粗放增长,为长远健康发展“刮骨疗毒”。

过去多年,白酒行业普遍依赖“向经销商压库存”的模式,经销商成为业绩缓冲的“蓄水池”。但随着行业进入存量竞争时代,这种模式的弊端逐渐凸显:渠道库存高企、价格倒挂、动销乏力,最终反噬企业自身。所以,这是行业主动选择”的必然结果。

最具代表性的就是茅台全力推进市场化改革了,告别“经销主导”的旧模式,转向以消费者为中心、随行就市的新秩序。让企业更好的掌控了定价权和主动权,让消费者知道哪里可以买到真茅台,让核心产品飞天更直接更多的触达消费者……这种种变化的结果就如段永平所说“再造一个茅台”。

另一个值得关注的是洋河。洋河的调整更为“彻底”,为了坚定去库存、修复渠道生态,甚至一度暂停海之蓝供货,主动放弃短期业绩规模,换取渠道健康度。这种“刮骨疗毒”式的调整,让洋河业绩出现了比同行更大的波动,但这并非很多人认为的“衰退”,而是管理层直面问题、决心解决问题的勇气体现,是主动“改邪归正”、回归良性增长的必经之路。

不管是茅台的“主动升级”,还是洋河的“深度调整”,都体现了领导层的决心、魄力与智慧。行业调整不是“淘汰赛”的终点,而是“洗牌赛”的开始——有的企业在调整中迷失方向、逐渐消失,有的企业则在阵痛中夯实根基、愈发强大,这正是白酒行业从“规模扩张”转向“质量发展”的写照……

白酒的投资者估计都比较关注今晚茅台发布的一季报业绩,我们就借茅台以及其他已发布白酒企业一季报的业绩,尝试分析行业筑底的信号,预判反转的大概时间。

特别强调:以下仅为我个人基于公开业绩数据的分析与猜测,不构成任何投资建议。

截止今天已发布一季报业绩一共6家,同比增长为3家,分别是茅台、迎驾贡酒和老白干;同比下降为3家,分别是金徽酒、口子窖和舍得洒业。

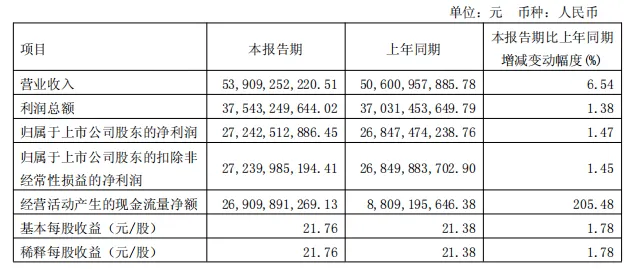

1)茅台一季报业绩,营收547.03亿元,同比增长6.34%;利润总额375.43亿元,同比增长1.38%;归属于上市公司股东的净利润为272.43亿元,同比增长1.47%。

2)迎驾贡酒一季报业绩,营收为22.3亿元,同比增长8.91%;归属于上市公司股东的净利润为8.35亿元,同比增长0.73%。

3)老白干一季报业绩,营收为12.2亿元,同比增长4.49%;归属于上市公司股东的净利润为1.65亿元,同比增长8.55%。

4)金徽酒一季报业绩,营收10.92亿元,同比下降1.46%;归属于上市公司股东的净利润为2.05亿元,同比下降12.51%。

5)口子窖一季报业绩,营收13.75亿元,同比下降24.02%;归属于上市公司股东的净利润为3.29亿元,同比下降46.16%。

6)舍得酒业一季报业绩,营收为14.81亿元,同比下降6.01%;归属于上市公司股东的净利润2.32亿元,同比下降33.1%。

结论:行业去库存已经到基本完成,二季度业绩会出现普遍好转,至于哪家业绩实现超预期增长,这就是考验各家的经营水平的时候了。下半年房地产行业企稳,白酒行业开始出现反转,而股价很可能抢先在二季度或三季度开始反转。

现在还在白酒里躺平的股东都是有非常耐心的投资者了,基本都是认可白酒是个好生意,都到这个时候了,继续好好躺好,该来的迟早都会来的!