作者:圆子搞米

来源:老板财经圈

资金是企业运转的血液,资金稳则经营稳。很多老板只知道“缺钱去贷款”,却不清楚不同贷款的用途、门槛与成本,盲目申请不仅通过率低,还会白白增加融资成本。

今天用最通俗、最落地的方式,把企业贷款全品类、适用场景、怎么选一次性讲透,高管、老板、财务都能直接看懂、拿来就用。

一、按用途分:钱用在哪,就选哪类贷款

银行对资金去向有严格要求,选对用途,审批更快、额度更高。

1. 流动资金贷款(最常用、最刚需)

满足日常经营周转:进货、发工资、付房租、垫资等,中小微企业首选。

• 税务贷:凭纳税记录与信用等级放款,纯信用、审批快

• 发票贷/订单贷:凭开票数据、购销合同授信,有生意就能贷

• 供应链融资:围绕核心企业,为上下游做应收账款、预付款融资

2. 固定资产贷款(长期、大额、重资产)

用于长期投入:建厂房、买设备、扩产、技术改造。

• 项目贷:针对新建/扩建项目专项授信

• 技改贷:支持设备升级、工艺优化

3. 并购贷款(专业、高门槛)

专门用于企业并购交易,银行对主体、标的、交易结构审查极严,适合中大型企业。

4. 贸易融资(做外贸、批发必看)

基于真实贸易背景,帮你盘活应收、票据、仓单等资产:

• 信用证融资(进口/出口押汇、打包贷)

• 票据贴现/票据贷:汇票未到期,快速变现

• 应收账款保理/质押、仓单质押贷

5. 经营性物业抵押贷款

用自持商业楼、商场、酒店、公寓等抵押,以租金收入还款,适合持有物业的企业。

二、按担保方式分:银行怎么把控风险

这是银行批贷的核心判断依据,直接决定你能不能贷、能贷多少。

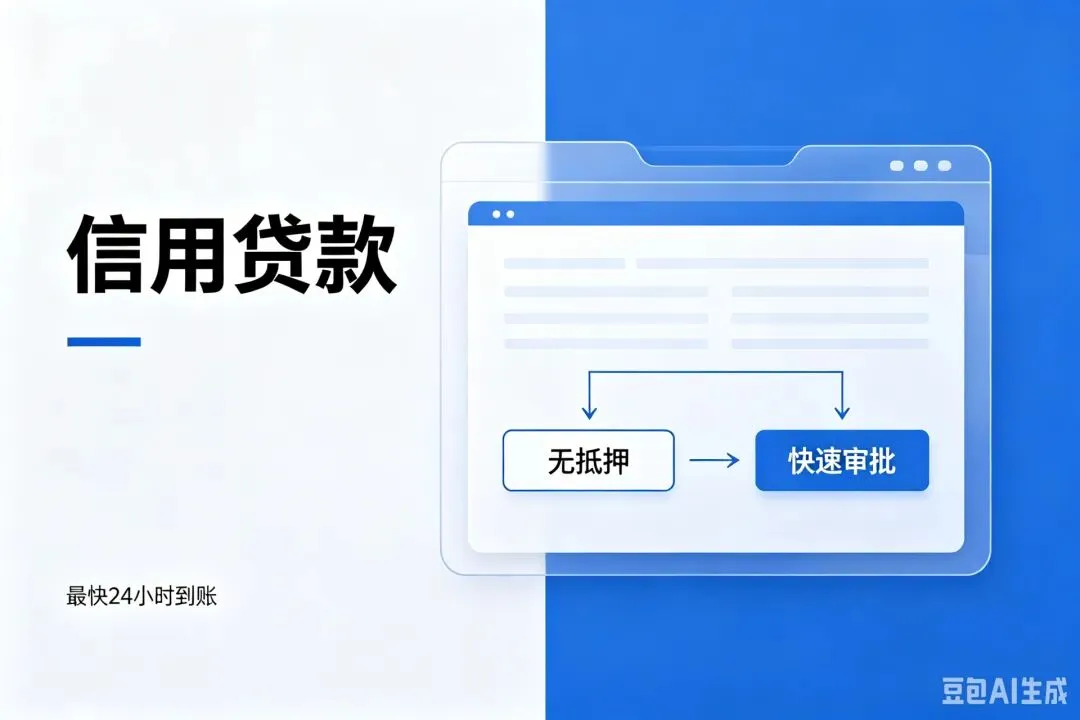

1. 信用贷款

无抵押、无担保,凭经营、纳税、开票、信用放款,流程最快。

适合:纳税好、流水稳、轻资产的中小微企业。

2. 保证担保贷款

由第三方企业/担保公司提供连带责任担保,适合自身资质一般、需要增信的企业。

3. 抵押贷款

用房产、土地、设备、存货等抵押,额度高、利率低,是大额融资主流方式。

4. 质押贷款

把存单、国债、应收账款、股权、汇票、仓单等质押给银行。

票据贴现就是最常见的权利质押贷款。

5. 组合担保贷款

信用+抵押+保证等多种方式组合,提高额度、降低利率。

三、创新融资方式:轻资产、科创企业必看

适合没有抵押物、但有技术、有政策支持的企业:

• 知识产权质押贷:专利、商标权质押融资

• 政府贴息/风险补偿贷:科创、农业等行业利率更优惠

• 投贷联动:银行贷款+机构股权投资,服务高成长企业

• 法人账户透支:结算账户可直接透支,应急超方便

• 融资租赁:以“租设备”代替“买设备”,表外融资,减轻现金流压力

四、一分钟选对融资方式(老板速查)

• 短期周转、日常经营 → 流动资金贷款(税贷/发票贷)

• 建厂房、买生产线、扩产 → 固定资产贷/项目贷

• 企业并购重组 → 并购贷款

• 持有未到期汇票、想快速变现 → 票据贴现

• 有应收账款、做供应链上下游 → 供应链融资/保理

• 轻资产、纳税优质 → 税务信用贷

• 有商业物业、想盘活资产 → 经营性物业抵押贷

写在最后

融资不是“能贷到就行”,而是低成本、高效率、匹配需求。

选对产品,少走弯路;看懂规则,通过率翻倍。企业经营,先稳资金,再谈发展。

如果你不知道自己企业适合哪类贷款、额度能批多少,欢迎在评论区留下行业与情况,我来帮你精准匹配最优方案。