如果你的公司经营范围是“数字创意产品展览展示服务,会议及展览服务,礼仪服务,票务代理服务”,依据财政部、国家税务总局现行有效税收政策法规,相关涉税业务如下。具体涉税事项请以主管税务机关解释为准。

一、增值税处理

1.1 业务税目判定与税率

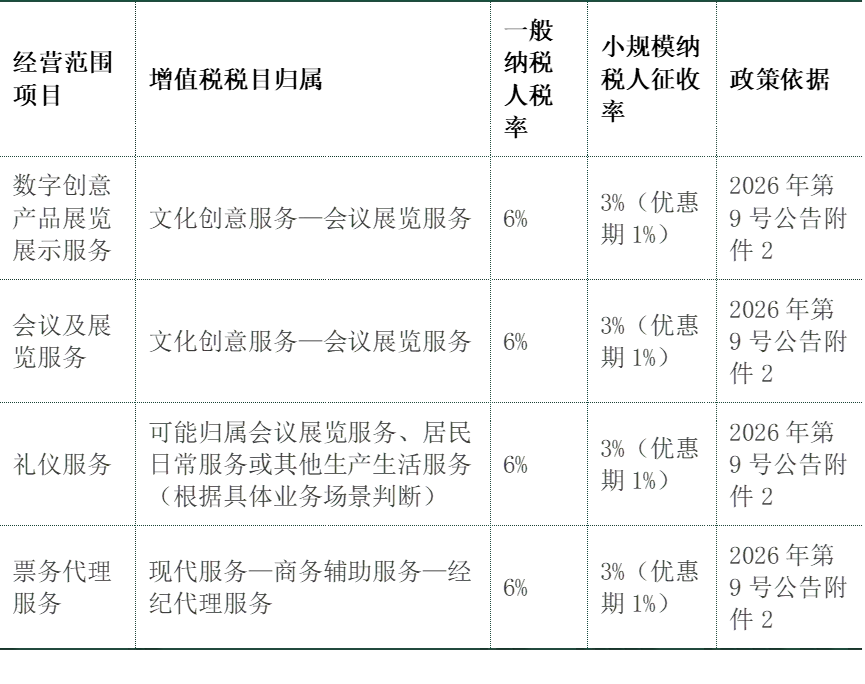

根据《财政部 税务总局关于增值税征税具体范围有关事项的公告》(财政部 税务总局公告2026年第9号)附件2规定,会议展览服务是指为商品流通、促销、展示、经贸洽谈、民间交流等举办或组织安排的各类展览和会议的业务活动。会展服务企业各业务税目归属及税率如下:

经营范围项目 | 增值税税目归属 | 一般纳税人税率 | 小规模纳税人征收率 | 政策依据 |

数字创意产品展览展示服务 | 文化创意服务—会议展览服务 | 6% | 3%(优惠期1%) | 2026年第9号公告附件2 |

会议及展览服务 | 文化创意服务—会议展览服务 | 6% | 3%(优惠期1%) | 2026年第9号公告附件2 |

礼仪服务 | 可能归属会议展览服务、居民日常服务或其他生产生活服务(根据具体业务场景判断) | 6% | 3%(优惠期1%) | 2026年第9号公告附件2 |

票务代理服务 | 现代服务—商务辅助服务—经纪代理服务 | 6% | 3%(优惠期1%) | 2026年第9号公告附件2 |

1.2 一般纳税人与小规模纳税人的计税方法差异

一般纳税人适用一般计税方法,应纳税额=当期销项税额-当期进项税额,税率6%,合规进项可抵扣。小规模纳税人适用简易计税方法,应纳税额=不含税销售额×征收率(3%,优惠期减按1%),不可抵扣进项税额。

1.3 小规模纳税人起征点优惠

根据《财政部 税务总局关于增值税法施行后增值税优惠政策衔接事项的公告》(2026年第10号),2026年1月1日至2027年12月31日,小规模纳税人月销售额10万元(季度30万元)以下免征增值税,且可选择放弃免税开具专票。

1.4 会展服务中“转售行为”与“代理行为”的区分

实务中,若同时提供餐饮、住宿等第三方服务,各地执行口径存在差异(如湖北国税允许一并按会议服务计税,河北国税要求分项开具)。建议按经营所在地主管税务机关要求执行,并保留完整业务凭证。

二、企业所得税处理

2.1 收入确认与成本费用扣除

按权责发生制确认收入,与取得收入有关的合理支出准予扣除。凭证需在次年5月31日前取得。会议费、展位费应取得合规发票(“会议展览服务”或“会展服务费”),不得以“租赁费”“咨询费”替代。

2.2 跨年发票处理

业务发生当年度汇算清缴结束前取得合规发票的,仍可税前扣除。

2.3 小型微利企业所得税优惠

符合条件的企业可享受优惠税率,但不得通过虚列成本调节利润骗取优惠。

三、印花税处理

3.1 会展服务合同:一般免税

会议服务合同、展览服务合同属于综合性服务合同,不属于印花税应税合同范围,免征印花税。

3.2 例外情形

若合同中单独列明“场地租赁”条款且金额可单独划分,则该部分可能按财产租赁合同缴纳印花税(千分之一);运输合同、借款合同等应税事项应单独缴税。

四、其他税种与合规提示

4.1 附加税费

以实际缴纳增值税为计税依据,缴纳城建税、教育费附加、地方教育附加。

4.2 文化事业建设费

会展服务企业一般不属于征收范围(仅针对广告和娱乐服务)。

4.3 发票与合同管理

严格按实际业务开具发票,确保“四流一致”;保留完整合同、付款凭证,避免虚开风险。

参考文献

[1] 财政部、税务总局. 关于增值税征税具体范围有关事项的公告(2026年第9号)

[2] 财政部、税务总局. 关于增值税法施行后增值税优惠政策衔接事项的公告(2026年第10号)

[3] 财税〔2016〕36号 附件

[4] 国家税务总局. 企业所得税税前扣除凭证管理办法(2018年第28号)

[5] 中华人民共和国印花税法

? 财税合规是行稳致远的基础 | 持续分享专业税务解析