提到化工行业,可能很多人的观念还停留在危险、污染、没什么技术含量、周期性强、赚钱难……这些印象不能说全错,但已经非常过时了。实际上,中国的化工行业经过多年的发展已经迅速崛起,目前正在经历从化工大国迈向化工强国,“绿色化工”逐渐成为主流的时期。在这样一个整体行业向好的大背景下,化工行业赚钱的逻辑也顺势发生了改变,进入一个不再是拼规模、拼产量,而是拼技术壁垒、拼产业链整合的时期。简单理解就是同样是化工厂,有时净利率能差出来3-4倍,造成这种现象的关键就在于企业的产业链是“断”的还是“闭”的。今天我们就来聊聊,化工行业里哪类企业可以闷声赚大钱。

你在哪里,决定了你能赚多少

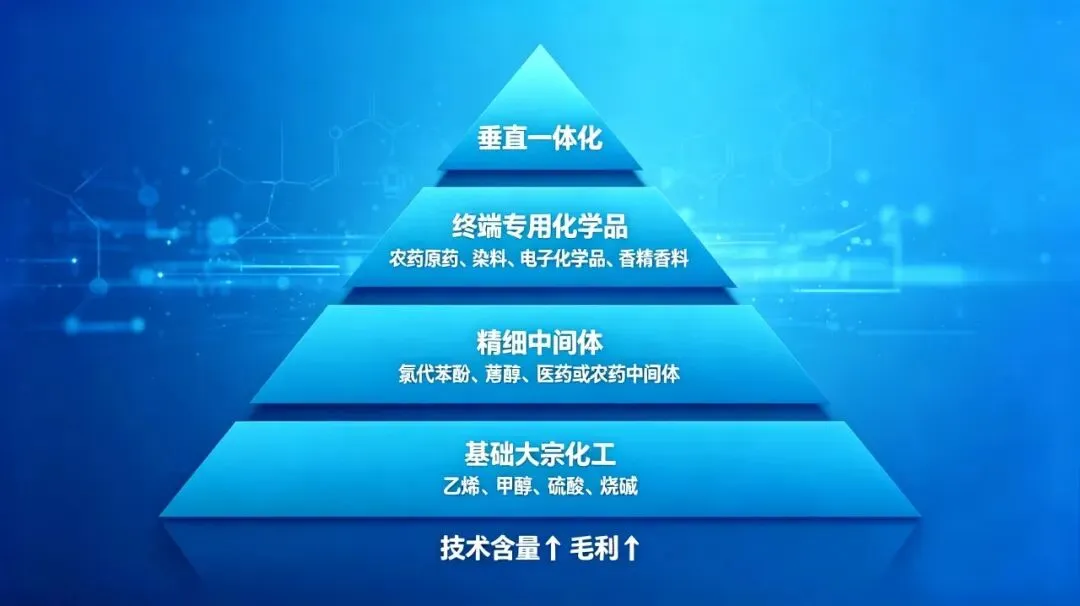

为了便于理解,我们先把化工行业拆分为四个层级,从下自上越往上走,技术含量越高、毛利越多。

第一层是基础大宗化工,典型产品有乙烯、甲醇、硫酸、烧碱等,毛利率大多在10%-18%之间。这一层企业技术门槛并不高,但拼规模、成本、产能,因为深受原油、煤炭价格影响,周期性较强,所以这一层企业大多拼的不是技术而是抗周期能力。

第二层是精细中间体,典型产品有氯代苯酚、蒽醌、医药或农药的中间体等,毛利率大多在15%-25%之间。这一层企业要求有技术壁垒,企业拥有高附加价值的产品往往享有优先定价权。但作为行业中间枢纽的角色,需要忍受上游原料涨价、下游客户压价,两头的压力,利润空间容易被上下夹击。

第三层是终端专用化学品,典型产品有农药原药、染料、电子化学品、香精香料等,因其下游多是农业、医药、日化这些刚需行业,抗周期能力强,毛利率普遍在20%-35%。但这一层内部分化比较明显,像农药这类的传统领域常陷入价格战的内卷,像电子化学品类的高端领域,产品附加值强,日子确实过的不错。

第四层是垂直一体化,简单理解就是企业自己从原料做到中间体再做到终端产品的企业,整个产业链都在自己的手里,向上游保证关键原料自主可控,向下游贴近终端市场需求,可以说这类企业当别人亏钱的时候他挣钱,当别人挣小钱的时候他挣大钱。当然,这类企业不仅技术壁垒高,还靠重资本投入、区位资源、客户认证、环保合规和复杂管理体系筑起了企业发展全方位护城河。

由此可见,站在化工行业金字塔尖的是打通了整条产业链的垂直一体化企业。理论上,这种模式能让企业当别人亏钱时它赚钱,别人赚小钱时它赚大钱。但理想归理想,现实中并不是所有爬到第四层的企业都能真正做到稳稳赚钱。很多企业虽然名义上实现了垂直一体化,核心运营还是传统的打法,即“原料靠外购+副产物当废物+产品结构单一”,企业发展被三个痛点牢牢卡住。

第四层级传统打法企业的三大核心痛点

第一,原料对外依赖。很多企业需要外购硫酸、氯气等基础原料,这些原料不仅有较高运输成本,而且遇到贸易商加价或者上游涨价、供应商断供,企业生产立马收到影响,严重波及利润。

第二,副产物成了负资产。精细化工生产免不了产生盐酸、硫化氢等副产物,传统企业要么花大价钱无害化处理,要么低价甩卖。这些东西不但不赚钱,反而成了环保负担和合规风险。很多精细化工上市公司的年报,在风险因素里都会看到环保处置费用上升。

第三,产品单一。很多企业只做一两个产品,抗周期能力弱,比如遇到下游农药淡季、医药集采降价、竞争对手打价格战等情况,会严重影响公司营收和利润立。

全产业链闭环如何“对症下药”

有没有一种办法能同时解决这三个问题?有,就是构建“基础原料到精细中间体再到终端产品”的全产业链闭环。

来源:图片由AI生成

针对原料依赖的问题,解决方案是在集团内部自产核心原料,比如自己建硫酸或二硫化碳装置,产出的原料直接通过管道输送到下游车间,省掉包装、仓储、运输、贸易商加价所有这些中间环节。如果再配合园区里的氯气、天然气等公用工程,供应更稳,成本更低。效果就是原料成本比外购低,再也不用看上游脸色。

针对副产物浪费的问题,核心思路是变废为利。把生产过程中产生的盐酸、硫化氢等副产物,直接作为下一环节的原料使用,比如盐酸正好用来做农药中间体的酸化反应。余热回收发电,能满足一半以上的自用电;蒸汽梯级利用,自己用不完就卖给园区其他企业。原来花钱扔的东西,现在变成赚钱卖了。

针对产品单一的问题,可以构建三层产品矩阵。底层是基础原料,稳现金流,经济好坏都需要;中层是精细中间体,高壁垒盈利,绑定农药、医药、日化这些弱周期行业;顶层是终端产品,高附加值增长,对接农业刚需等大市场。三层产品互相补位:原料涨价了,终端可以提价;中间体需求不行了,就多卖基础原料。即使行业整体下行,照样能盈利。

这个“对症下药”的方法,

为什么别人学不会?

既然这么好,那大家都去做闭环不就行了?实际情况是,这不是把几个工厂凑在一起就能搞定的,这是真的有真正的壁垒。

第一,技术壁垒。核心中间体的高纯度提纯技术,需要多年积累和技术研发投入。特别是重点监管的危险化工工艺的自动化控制和安全联锁系统,不是短时间能复制的。此外,副产物资源化的工艺路线,也得量身定制,没有现成方案。行业里做到闭环的头部企业,通常拥有多项专利,且大部分为发明专利。

第二,区位壁垒。闭环企业往往把好几家子公司集中在一个化工园区里,用管道互供原料,这需要提前拿地、拿到园区管委会的规划许可,而且园区本身得有配套的天然气、氯气、蒸汽、污水处理,这些在环保严控地区极其稀缺,当下社会能占住一个好位置,本身就是护城河。

第三,客户与供应链壁垒。终端产品要进大客户,比如国际农化巨头、大型化纤企业,验厂、试单、认证,一套流程下来一两年很正常。一旦进去,客户粘性极高,想换供应商没那么容易。基础原料直供国企或行业龙头,回款稳定,销售费用几乎为零。

第四,资质与合规壁垒。精细化工企业要拿安全生产许可证、排污许可证、危化品登记证等几十项资质,从立项到投产至少三到五年,而且中国环保政策越来越严,新建项目审批通过率大幅降低。已经存在的存量产能,本身就是稀缺资源。

真正闭环企业的典型画像

综合以上分析,好的闭环企业通常有这些特征:产业链上,覆盖从基础原料到精细中间体再到终端产品的完整链条,各环节产能匹配、管道直供。市场地位上,至少有一个细分产品做到国内前三,甚至全球龙头。财务表现上,净利润率15%以上,毛利率20%以上,资产负债率低于40%,净利润年增长超过20%,行业上行期能达到100%以上。技术储备上,拥有10项以上发明专利,与高校有稳定的合作关系。增长路径上,有明确的技改扩产计划,产能提升30%到50%,还有新建的高附加值产品线。这样的企业,正是当前产业资本和上市公司并购清单上的“首选标的”。

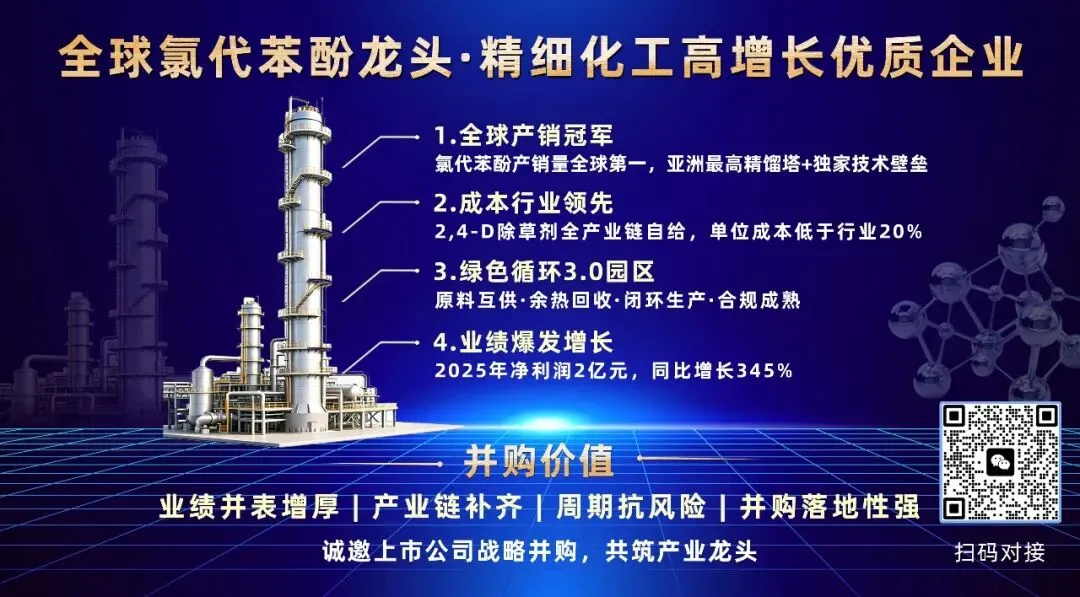

我们目前正在深度服务一家完全符合上面画像的化工集团,它拥有从基础原料到精细中间体再到终端农药的完整闭环,如果您对这类化工企业的并购、参股或合作机会感兴趣,欢迎与我们联系。 ↓↓

点击关键词查看对应文章

关注洞见资本,回复以上关键字,可查看系列文章

点击“阅读原文”了解更多金融干货!

点击“阅读原文”了解更多金融干货!

一起来看!↓↓