今日,A股市场整体表现疲软,三大指数集体下挫,然而白酒板块却逆市走强,成为市场中的一抹亮色。

截至今日收盘,白酒板块领涨大盘,其中迎驾贡酒(603198.SH)强势涨停,老白干酒(600559.SH)、古井贡酒(000596.SH)、山西汾酒(600809.SH)纷纷跟涨。

白酒板块本次上涨究竟是底部反转还是短期反弹?

目前尚难定论。但值得注意的是,股价涨幅与酒企2025年年报及2026年一季报业绩呈现显著正相关。

同属“徽酒三杰”的口子窖(603589.SH)与迎驾贡酒,近期披露的业绩却截然不同。在白酒行业深度调整的背景下,这种经营分化或将成为必然趋势。

口子窖:结构性困境凸显

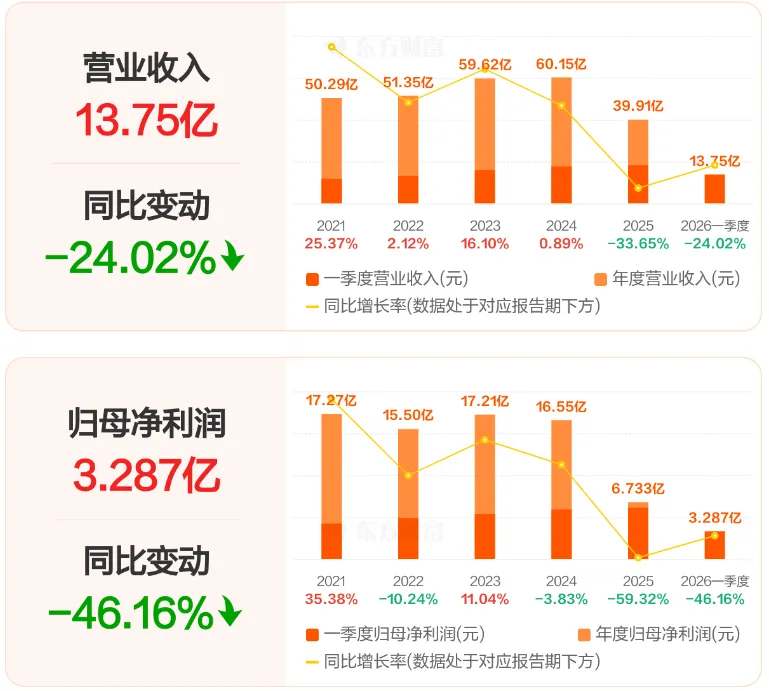

口子窖的2025年年报数据令人担忧。

公司2025年营业收入39.91亿元,同比大幅下降33.65%;归母净利润仅为6.73亿元,同比暴跌59.32%。

这一业绩表现远未达到公司此前设定的66.16亿元营收目标,实际完成率仅六成左右。

更为严峻的是,口子窖的经营颓势在2026年一季度并未得到遏制。一季度公司营业收入13.75亿元,同比下降24.02%;归母净利润3.29亿元,同比下降46.16%。

这一降幅超出了多家券商的最悲观预测,市场预期普遍在20%-35%之间,而实际降幅比最悲观的预测还要高出11个百分点。

深入分析口子窖的业绩下滑,我们认为其存在三大结构性硬伤:

其一,产品结构脆弱。

口子窖94.5%的营收来自高档白酒,其中又以100-300元的次高端为主,这种“一条腿走路”的结构,致使其在次高端白酒整体承压时缺乏缓冲空间。

其二,大商制模式的周期性反噬。

口子窖长期依赖大商制,该模式在行业扩张期能以低成本实现跑马圈地,但在行业下行、去库存周期中,口子窖对终端掌控力弱的弊端就暴露无遗。

其三,库存堰塞湖积重难返。

2024年一季度,口子窖的存货规模达到52亿元。然而,历经两年的行业深度调整,存货不降反升,2026一季度存货64.81亿元,占总资产比例已经超过50%。超过一半的资产在渠道和库房中空耗,不仅造成严重的流动性损耗,更意味着口子窖后端的产能释放与前端的实际动销出现了结构性的断裂。

迎驾贡酒:或率先走出下行困境

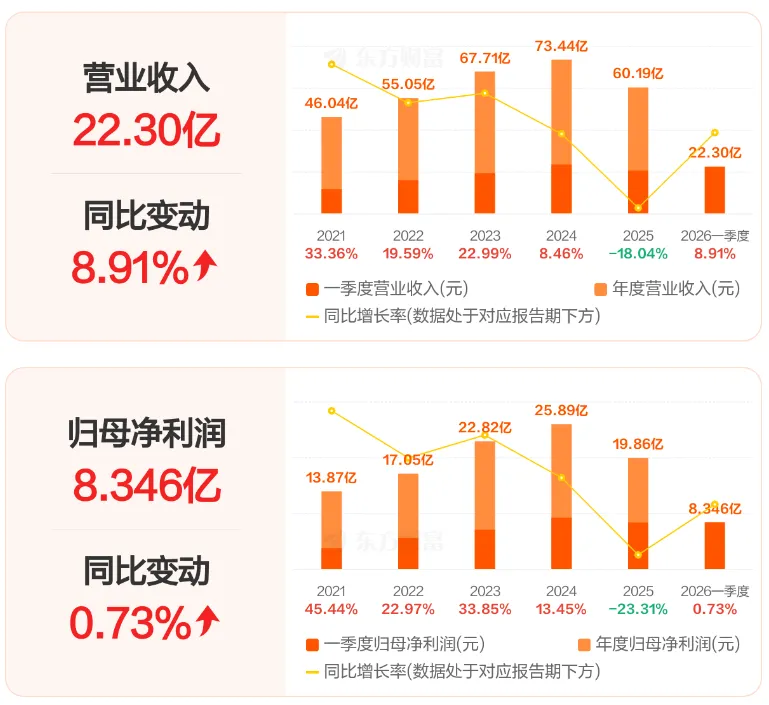

与口子窖形成鲜明对比的是,迎驾贡酒虽然2025年业绩也出现下滑,但下滑幅度相对温和,且2026年一季度已显现回暖迹象。

2025年年报显示,迎驾贡酒实现营业收入60.19亿元,同比下降18.04%;归母净利润19.86亿元,同比下降23.31%。尽管业绩承压,公司依然推出了颇为“大方”的利润分配预案,拟向全体股东每10股派发现金红利15元(含税),合计拟派发现金红利12亿元,这一金额占2025年归母净利润的比例高达60.43%。

真正让市场眼前一亮的是一季报。

公司一季度营业收入22.30亿元,同比增长8.91%;归母净利润8.35亿元,同比增长0.73%。在白酒行业整体仍处出清筑底阶段的背景下,这一稳中略增的业绩表现被市场解读为积极信号,也成为4月23日白酒板块大涨的重要催化剂。

从产品结构看,迎驾贡酒的中高档白酒一季度收入18.73亿元,同比增长8.87%;普通白酒收入2.64亿元,同比增长9.15%。两大品类均实现正增长,显示市场需求有所恢复。

口子窖与迎驾贡酒同属徽酒阵营,面对相同的行业环境,为何业绩表现出现如此大的分化?

我们认为,这背后反映了企业在战略选择、产品布局、渠道管理等方面的根本差异。

迎驾贡酒推行的“厂商一体化”模式,虽然前期投入较大,但能够实现对终端的有效掌控,在行业调整期能够更好地协调渠道库存,维护价格体系稳定。

其次,迎驾贡酒在产品布局上相对均衡,既有中高档产品也有普通白酒,在消费分级趋势下能够满足不同层次的需求。

最后,从存货数据来看,迎驾贡酒能更好地控制库存规模;同时,其在巩固安徽省内市场的基础上积极拓展省外市场,这种多元化的市场布局使其在行业下行周期中拥有更大的回旋余地。

我们认为

从行业层面看,白酒行业当前正处于深度调整与去库周期的尾声,行业已从过去的粗放式总量增长,全面迈入存量竞争新阶段。

华创证券指出,白酒板块左侧单边下行在2025年结束,2026年或进入筑底分化期,一面看业绩出清节奏,另一面看新需求驱动。

申万宏源指出,白酒行业未来的趋势是缩量集中,从“大鱼吃小鱼”到“大鱼吃大鱼”,上市公司的强分化不可避免。尽管总量萎缩,但长期留下的头部企业仍有成长空间。

整体来看,迎驾贡酒展现出了较强的抗风险能力和复苏弹性,可重点关注接下来业绩表现,而口子窖则需要解决三大结构性硬伤,方能重获市场信心。

白酒作为中国消费文化的典型代表,其长期投资价值依然存在。但也需要认识到,过去那种依靠量价齐升的粗放增长模式难以为继,未来将是精细化运营、差异化竞争的时代。

在这一过程中,能够适应变化、主动调整的企业将赢得先机,而固守旧模式的企业可能面临被边缘化的风险。

今日白酒板块的大涨,或许只是行业漫长调整过程中的一次情绪修复,但其中蕴含的分化逻辑却值得深思。

免责声明

咨询与合作

021-34976936 david@sino-manager.com