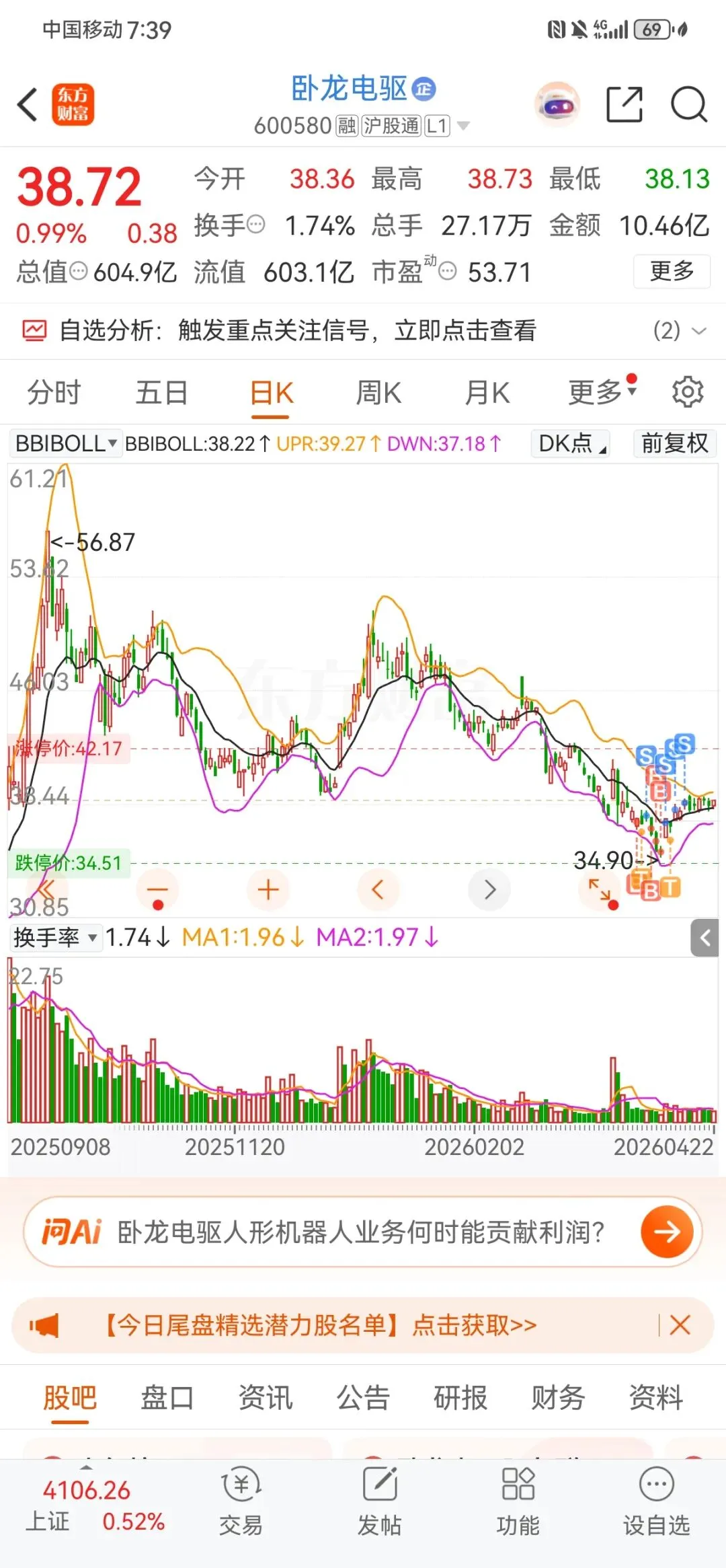

卧龙电驱自2025年1月初每股13元左右,一路趋势上涨;截至2025年9月18日,股价达到2025年度最高点,每股56.87元;随后回撤,股价呈现波浪式走势;自2026年初趋势下跌,至2026年4月3日股价回撤到最低点每股35.28元,随后反弹逐渐企稳,截至4月22日,每股38.72元。目前来看,卧龙电驱处于止跌企稳阶段,筑底企稳,蓄势待发。

在中国制造业转型升级的浪潮中,电机作为工业的"心脏",其技术水平和产业规模直接影响着国家工业竞争力。卧龙电气驱动集团股份有限公司(以下简称"卧龙电驱")作为中国电机行业的领军企业,其发展历程堪称中国民营制造业从乡镇小厂成长为全球巨头的典型案例。

卧龙电驱(股票代码:600580.SH)是一家全球领先的电驱动系统解决方案提供商,致力于以科技驱动未来,为世界提供绿色动力。公司前身创建于1984年,经过40年的发展,已成为在全球拥有45家工厂、1.5万名员工、总资产超过260亿元的跨国企业集团。

本文将从企业发展历程、创始人背景、业务体系和行业地位四个维度,全面剖析卧龙电驱的发展轨迹与核心竞争力,为散户投资者呈现这家从浙江上虞卧龙山麓走出的企业如何成长为全球电机行业的重要力量。

一、企业发展历程与文化传承

1.1 从乡镇企业到全球巨头的蜕变之路

卧龙电驱的发展历程可以划分为四个关键阶段,每个阶段都体现了企业对市场机遇的精准把握和战略选择的前瞻性。

初创阶段(1984-2002年):从微型电机厂到国内知名制造商。1984年,陈建成等六人在上虞县蒿坝乡蒿二村卧龙山山麓投资10余万元,创办上虞县多速微型电机厂,这是卧龙电驱的前身。创业初期条件艰苦,25岁的陈建成从乡镇企业副厂长位置上离职,与5名工友凑了14万元,承包了蒿坝村一个旧厂房。凭借着对技术的执着追求和市场的敏锐洞察,企业在1985年成功生产出第一只产品JW系列电机,1986年国家商标局批准卧龙牌电机商标注册。

这一阶段的关键转折点出现在1992年,企业产值突破1亿元,实现了从乡镇小厂到现代企业的跨越。随后,企业通过改制和股份制改革,于2000年更名为"浙江卧龙科技股份有限公司"。2002年6月6日,卧龙电驱在上海证券交易所主板上市,股票代码600580,开启了资本化发展的新篇章。

上市扩张阶段(2002-2010年):借助资本市场加速升级。上市后的卧龙电驱进入快速发展期,通过募集资金进行产能扩张和技术升级。2002年,公司启动了工业电机、电动车、微特电机技改项目,并成功收购兼并浙江蓄电池集团有限公司,组建浙江卧龙灯塔电源有限公司。

这一阶段的重要里程碑包括:2004年与日本松下电器合资组建浙江卧龙家用电机有限公司,标志着企业开始与国际先进技术接轨;2005年公司正式更名为"卧龙电气集团有限公司",确立了集团化运作模式;2009年通过收购北京华泰变压器有限公司,将输变电产品扩展至城市轨道交通变压器及成套电力整流设备领域。

全球化并购阶段(2010-2020年):通过收购快速切入高端市场。2010年后,卧龙电驱开启了雄心勃勃的全球化并购战略,通过一系列精准收购快速提升技术实力和市场地位。2011年,公司完成了具有战略意义的收购——控股欧洲三大电机制造商之一的奥地利ATB集团97.94%的股权,一举成为世界知名的综合实力靠前的全球电机制造商。

随后的收购动作更是令人瞩目:2014年收购意大利SIR机器人应用公司,进入机器人领域;2015年成功收购南阳防爆集团股份有限公司,巩固了在防爆电机领域的领先地位;2018年完成了对美国通用电气小型工业电机业务的收购,进一步强化了在北美市场的布局。这一系列收购使卧龙电驱快速获得了国际先进技术和品牌资源,实现了从国内企业向跨国公司的跃升。

聚焦主业阶段(2020年至今):回归电驱动核心,强化优势领域。进入2020年代,卧龙电驱开始实施"聚焦主业"战略。2025年,公司做出了具有战略意义的决定——剥离龙能电力、卧龙储能等新能源资产,回归电驱动核心业务。这一"瘦身健体"的举措虽然在短期内对营收规模产生了影响,但显著提升了盈利质量。

2025年,公司正式更名为"卧龙电气驱动集团股份有限公司",明确聚焦电驱核心业务。战略调整后,公司强化了"防爆、工业、暖通"三大核心领域,同时积极布局机器人、低空经济等新兴赛道。

1.2 企业文化体系:"诚、和、创"的价值追求

卧龙电驱的企业文化体系以“诚、和、创”为核心,这三个关键字不仅是企业的精神支柱,更是其40年发展历程的文化积淀。

企业使命:以科技驱动未来,为世界提供不竭动力。卧龙电驱以技术为驱动,以高质量产品为追求,以服务至上为理念,致力于把绿色、节能、高效的动力带到世界的每个角落,让人们的生活变得更加美好。这一使命体现了企业的社会责任感和对未来的美好愿景。

企业愿景:全球电机NO.1。怀揣成就伟大企业的梦想,卧龙秉持"诚、和、创"为核心的企业文化,聚焦全球电机行业的发展,努力成为全球电机NO.1。值得注意的是,卧龙追求的"NO.1"不仅是规模和业绩的第一,更是研发能力的第一和管理水平的第一,体现了全方位领先的追求。

核心价值观:诚信、和谐、创新

"诚"代表诚信,是卧龙做大做强之本,企业生存的永恒主题。以诚信立企,对客户守约、对员工公平、对社会守法,是卧龙电驱赢得信任的基石。

"和"代表亲和,是卧龙凝聚人才之道,团结员工的永久纽带。以和为贵,内塑关爱共赢的企业氛围,外促客户与社会的和谐共生。

"创"代表创造,是卧龙经营理念之策,企业发展的永续动力。以创新驱动发展,持续为客户、员工和社会创造价值与进步。

在社会责任方面,卧龙电驱始终秉持"取之于社会,回馈于社会"的初心,积极投身乡村振兴与本地社区建设,通过资金捐赠、志愿服务、产业帮扶等多元形式,切实履行企业公民的责任担当。同时,公司高度重视可持续发展,积极响应"碳中和"目标,致力于为全球工业的高质量、可持续发展贡献中国智慧与卧龙力量。

二、创始人陈建成:从木匠到全球电机巨头的传奇人生

2.1 艰苦创业:从社会底层到技术骨干

陈建成的人生经历堪称中国改革开放时代创业者的典型缩影。1959年,他出生于浙江绍兴上虞的一个农村家庭,家境贫寒。高中毕业后,陈建成跟随父亲学习木匠手艺,这段经历虽然艰苦,却培养了他对细节的极致追求——"木头不会说谎,差一分一毫都做不出合格的成品,这种对细节的极致追求,后来成了他做企业的核心准则"。

命运的转折点出现在1977年。国家恢复高考后,陈建成看到了改变命运的机会,毅然开始备考。然而,高考的失利并没有让他气馁,他选择进入联丰玻璃钢厂工作,成为一名技术员。在接下来的7年里,陈建成凭借自身的努力和才华,从技术员一路晋升,1982年出任技术副厂长,当时他年仅23岁。

在玻璃钢厂的工作经历对陈建成影响深远。他的舅舅作为联丰玻璃钢厂的常务副厂长,对他的成长起到了重要的引领作用。在舅舅的影响下,陈建成不仅学到了技术和管理经验,更重要的是培养了敏锐的市场洞察力和敢于创新的精神。

2.2 毅然创业:14万元起家的艰难起步

1984年,改革开放的春风吹遍神州大地,25岁的陈建成做出了改变一生的决定——辞职创业。当时的他已经是玻璃钢厂的副厂长,事业有成,但他内心深处始终燃烧着创业的激情。"因为他心里烧着一团火",陈建成拉上5位工友,七拼八凑了14万元,在上虞县蒿坝村承包了一个旧厂房,创办了上虞县多速微型电机厂,这便是卧龙集团的前身。

创业初期的条件极其艰苦。在卧龙山脚下一间租来的破旧厂房里,陈建成挂上了一块木板,上面写着"上虞县多速微型电机厂",开始了他的创业征程。面对技术和人才的双重短板,陈建成展现出了非凡的战略眼光——他聘请了浙江大学电机系的老师担任技术顾问,成功开发出第一代产品。

陈建成带着十几名工人,白天钻研技术,晚上围着煤油灯画图纸,终于在1985年成功造出了第一款产品——"JW系列电机"。产品推出后市场反响热烈,1986年就实现销售额100多万元、利润超20万元,并成功注册"卧龙"商标。

2.3 管理智慧:从技术到战略的全面提升

陈建成的成功不仅源于他的创业勇气,更在于他不断学习和提升的管理智慧。他深知,制造业的核心是技术和质量,只有深耕一个领域,才能做到极致。因此,他始终坚持"技术领先、人才为先"的战略,全力打造规模、利润、行业、品质、品牌、文化"六个领先"。

在企业发展过程中,陈建成展现出了卓越的战略眼光和决策能力。从最初的微型电机厂到如今的全球电机巨头,卧龙电驱的每一次重大转型都体现了他的远见卓识。特别是在2010年后的全球化并购浪潮中,他主导的一系列收购动作——包括ATB、南阳防爆、GE小型工业电机等,使卧龙电驱快速获得了国际先进技术和市场地位。

陈建成的管理理念可以概括为"个人价值熔铸于企业使命"的领导哲学。他始终以高度的政治责任感和历史使命感,将个人成长与企业发展蓝图深度交融。在他的领导下,卧龙集团从一个乡镇小厂发展成为拥有3家上市公司、57家控股子公司、1.8万名全球员工、年销售额470亿元的跨国企业集团。

2.4 传承创新:独特的家族企业治理模式

作为家族企业的掌舵人,陈建成在企业传承方面展现出了超越传统的智慧。他没有选择"子承父业"的传统模式,而是构建了一套独特的"父亲(陈建成)掌方向、女儿(陈嫣妮)定战略、女婿(庞欣元)管执行"的三维协作架构。

这种模式的核心在于所有权与经营权的有限分离:家族成员牢牢掌握所有权和战略决策权,而将具体的经营管理权交给兼具家族信任与专业能力的职业经理人,确保了企业的稳定运行。这种创新的治理模式既保证了家族控制权,又注入了职业经理人的专业能力,为企业的长远发展奠定了坚实基础。

2.5 个人荣誉:社会认可与责任担当

陈建成的创业成就得到了社会的广泛认可。他曾先后荣获"浙江省优秀企业家"、"全国明星青年企业家"、"全国新长征突击手"、"全国乡镇企业家"等称号,1996年荣获'97香港紫荆花杯杰出企业家成就奖,1997年荣获浙江省十大杰出青年称号,1998年荣获浙江省优秀企业经营者称号。2018年11月,陈建成获得安永企业家奖2018中国殊荣。

除了商业成就,陈建成还积极承担社会责任。他现任中国企业管理研究会副会长、浙江省电机行业协会理事长、中国微电机行业协会副理事长、中国分马力电机行业协会副理事长、浙江省境外投资企业协会副会长等社会职务。作为浙江省第十三届人民代表大会代表,他始终以实际行动诠释新时代民营企业家的政治担当。

三、业务体系与运营模式

3.1 五大核心业务板块

卧龙电驱的业务版图经过多年发展和战略调整,目前形成了五大核心板块的布局:防爆电驱动系统、工业电驱动系统、暖通电驱动系统、新能源交通电驱动系统和机器人组件及系统应用。

防爆电驱动系统:全球第一的核心优势业务

防爆电驱动系统是卧龙电驱的拳头产品,在全球市场占据绝对领先地位。该业务主要使用特殊结构设计及材料以消除电火花及高温等引火源,确保设备在易燃易爆炸环境下安全运行。主要应用场景包括页岩油气设备、油气石化设备、煤矿开采设备等高危环境,具体产品包括隔爆型防爆电机、低涌浪电流电机、防爆执行器等。

卧龙电驱的防爆技术全球领先,有七类防爆产品全球第一。产品需要通过GB3836、ATEX等严格的国际认证,单型号认证耗时12-18个月,费用45-180万元,形成了极高的技术壁垒。2025年,防爆电机业务实现收入46.33亿元,毛利率高达32.18%,同比提升0.82个百分点。

工业电驱动系统:营收占比最大的基础业务

工业电驱动系统是公司的核心业务,营收占比达到55.8%,是公司的"压舱石"业务。产品包括低压电机(标准异步电机、危险区域电机和变速电机)、高压电机、永磁同步电机、驱控一体机等,广泛应用于煤矿、钢铁、水泥等工业场景。

在技术参数方面,卧龙电驱的高压电机能效超IE5标准3%,产品覆盖0.12kW-1000kW全功率段。2025年,工业电机业务实现收入40.95亿元,毛利率30.00%,同比提升1.65个百分点。

暖通电驱动系统:稳健增长的传统优势业务

暖通电驱动系统主要产品包括无刷直流电机(BLDC),用于空调压缩机、洗碗机洗涤泵等家电设备。该业务在全球市场排名第五,在国内空调电机市场占有率达到28%,与大金、格力等龙头企业建立了长期合作关系。

2025年,暖通电机业务表现出色,实现收入49.58亿元,同比增长7.95%,毛利率17.53%。公司还开发了ATB-EC轴流风机,具有IP66防护等级,高效节能,进一步提升了产品竞争力。

新能源交通电驱动系统:短期承压但前景广阔

新能源交通电驱动系统主要应用于电动汽车、无人机、eVTOL(电动垂直起降飞行器)等领域。产品包括高爆发关节模组(集成无框力矩电机、行星减速器,扭矩密度102.85 Nm/kg)等先进产品。

虽然该业务在2024年经历了调整,收入下降36%,但长期订单储备充足。公司与采埃孚合资公司获得90亿元订单,在手订单86亿元。2025年,新能源交通电驱动系统实现收入4.33亿元,同比增长11.09%,毛利率6.06%,同比提升4.93个百分点。

机器人组件及系统应用:代表未来的新兴业务

机器人组件及系统应用是卧龙电驱面向未来的战略业务。公司在该领域拥有深厚的技术积累,涵盖无框力矩电机、空心杯电机、伺服驱动器、控制系统等方向,并基于此开发了高效移动、同步、永磁等电机平台,同时布局轴向磁通电机。

轴向磁通电机具有功率密度高的优势,相同功率下轴长更短、体积利用率更高,同时重量更轻、散热性能更好。2025年,机器人组件及系统应用业务实现收入5.16亿元,同比增长14.13%,毛利率26.21%。

3.2 全球化运营体系

卧龙电驱建立了完善的全球化运营体系,这是其成为全球电机巨头的重要支撑。

全球生产布局

公司在全球拥有45家制造工厂,形成了覆盖亚洲、欧洲、美洲的生产网络。具体布局如下:

亚洲基地:中国、越南、马来西亚等

欧洲基地:奥地利斯皮尔伯格、英国伯明翰、诺维奇、利兹市、德国诺登汉姆、门兴格拉德巴赫、韦尔茨海姆、塞尔维亚博尔、苏博蒂察、波兰塔尔努夫、意大利摩德纳等

美洲基地:墨西哥蒙特雷等

公司还在海外布局了13家制造工厂和4个研发中心,客户覆盖多家国际龙头企业,全球化运营体系初具规模。通过在墨西哥等地设立海外基地,有效规避了贸易壁垒,形成了高效的国内外协同布局。

品牌矩阵策略

卧龙电驱构建了覆盖全品类的品牌矩阵,形成了"区域品牌+全球渠道"的格局:

国内品牌:卧龙、南阳防爆等行业领军品牌

海外品牌:通过国际并购获得的Brook Crompton(伯顿)、Schorch(啸驰)、Morley(莫利)、Laurence Scott(劳伦斯)等多个百年欧洲知名工业品牌

这种多品牌策略使公司能够更好地适应不同地区市场的需求,提升了品牌影响力和市场渗透能力。

研发创新体系

卧龙电驱高度重视技术创新,建立了强大的研发体系。公司拥有5大研发中心,累计取得1400余项授权专利,主导及参与制定国内外行业标准210项。2025年上半年,公司研发投入3.16亿元,研发费用率3.9%,高于行业平均水平。

公司的技术创新能力体现在多个方面:

累计拥有专利超过2600项,其中2024年新增专利申请超过300项

参与制修订86项国家及行业标准,是IE5超高效能效标准的核心制定者

在轴向磁通电机、无框力矩电机等前沿技术领域处于领先地位

3.3 业务开展模式

销售模式:直销为主的全球化营销网络

卧龙电驱采用以直销为主的销售模式,建立了覆盖全球100多个国家和地区的销售及服务网络。公司的客户群体具有以下特点:

行业头部企业为主:客户多为行业头部企业,具备较强的支付能力与订单稳定性

全球客户覆盖:产品销往全球多个国家和地区,海外业务占比达到40%

深度绑定策略:与中石化、国家电网、矿山/冶金/化工头部企业建立长期合作关系,通过长期验证确保产品可靠性

生产模式:精益制造与全球协同

卧龙电驱采用"定转子中国预制+本地总装"的全球化生产模式,有效降低了欧洲市场的人力成本20%。公司的生产优势体现在:

自动化水平高:扁线/一体化产线自动化率达90%以上,良率领先同行

供应链管理强:与稀土(包钢/北方稀土)、硅钢(宝钢)、芯片(英飞凌)等核心材料供应商建立战略合作,通过套期保值控制成本

质量控制严:构建了以客户满意为导向的质量管理体系,不断提升质量管理水平与客户满意度

服务模式:数字化与全生命周期管理

卧龙电驱建立了完善的数字化服务体系,通过舜云互联iMotorLinx平台,设立了15个数字化服务中心,提供全生命周期运维服务,有效提升了客户复购率。公司还常态化开展安全、环境应急演练,通过实战检验应急预案的有效性,持续提升全体员工的应急处置能力。

3.4 战略布局:传统优势与新兴赛道并重

2025年,卧龙电驱完成了重要的战略调整,剥离了新能源资产,聚焦电驱动主业,强化"防爆、工业、暖通"三大核心领域,同时积极布局机器人、低空经济等新兴赛道。

在新兴业务方面,公司展现出了前瞻性布局:

人形机器人业务:公司是特斯拉Optimus、智元、宇树、华为5G-A人形机的核心供应商,关节模组市占率达35%,2026年目标收入15亿元。与智元机器人双向持股,共建"杭州湾具身智能中心",深度参与人形机器人产业发展。

低空经济(eVTOL)业务:公司开发的电动航空电推进系统基于分布式电推进平台,集成高密度航空级永磁同步电机、800V SiC控制器及先进的热管理系统,额定转矩密度不低于24 Nm/kg,峰值转矩密度高于40 Nm/kg,系统整机效率不低于94%。已获得Volocopter、亿航、沃飞长空、中国商飞等客户订单,2026年目标1000台,单机价值20万元以上。

四、行业地位与竞争优势

4.1 市场份额:细分领域的绝对领导者

卧龙电驱在全球电机市场占据重要地位,在多个细分领域拥有领先的市场份额:

防爆电驱动系统:2024年全球市场份额4.5%,排名第一;国内市场份额超过60%,隔爆电机、中高压防爆电机等7类细分产品全球第一。

工业电驱动系统:2024年全球市场份额2.8%,排名第四;国内综合市占率6.2%,在高压电机领域全球市占率11.5%,排名第二;低压电机全球市占率7.5%,排名第四。

暖通电驱动系统:2024年全球市场份额2.0%,排名第五;在国内空调电机市场占有率达28%,位居第一。

在国内市场,卧龙电驱的地位更加突出。根据2025年1-3季度的数据,卧龙电驱以119.67亿元营收稳居中国电机行业上市公司榜首,中山大洋电机以91.80亿元位列第二,两家企业合计营收占上榜企业总营收的40%以上,形成明显的第一梯队。

4.2 竞争优势:技术壁垒构筑护城河

卧龙电驱的核心竞争优势体现在多个维度,形成了难以逾越的竞争壁垒:

技术壁垒:全球唯一的三核技术能力

卧龙电驱是全球唯一同时掌握高压电机、航空电机、机器人关节三大核心技术的企业,技术实力领先行业3-5年。公司的技术优势具体体现在:

专利储备丰富:累计拥有专利超过2600项,2024年新增专利申请超过300项

标准制定权:参与制修订86项国家及行业标准,其中国标25项,是IE5超高效能效标准的核心制定者

关键技术领先:

机器人无框力矩电机:控制精度0.03度,扭矩密度45Nm/kg,关节模组良率98.7%

eVTOL电驱:功率密度5.2kW/kg(行业平均2倍),通过极端环境测试

扁线电机/轴向磁通:功率密度7.5kW/kg,振动降40%、噪音减30%

客户资源:深度绑定全球头部企业

卧龙电驱的客户群体覆盖多个行业的全球头部企业,形成了高粘性的客户关系:

传统工业:中石化、国家电网、矿山/冶金/化工头部企业,通过长期合作验证产品可靠性

新能源汽车:与采埃孚合作获90亿订单;客户包括小鹏、吉利、宇通;与全球前十大车企中的7家建立合作

人形机器人:特斯拉Optimus、智元、宇树、华为5G-A人形机核心供应商;与智元双向持股、共建研发中心

低空经济:Volocopter、亿航、沃飞长空、中国商飞;通过适航认证实现深度绑定,单机价值20万元以上

家电行业:美的、格力、海尔,暖通电机国内第一

成本控制:全球化布局带来的规模效应

卧龙电驱通过全球化布局和精益管理,建立了显著的成本优势:

全球产能布局:在12个国家设厂,海外收入占比40%,有效对冲单一市场风险

供应链管理:与核心材料供应商建立战略合作,通过规模采购和套期保值控制成本

生产效率:采用"定转子中国预制+本地总装"模式,欧洲市场人力成本降低20%;扁线/一体化产线自动化率90%以上

4.3 行业地位:与国际巨头同台竞技

在全球电机行业竞争格局中,卧龙电驱已经跻身第一梯队,与国际巨头展开正面竞争:

全球竞争格局:

第一梯队:西门子、ABB等外资品牌主导高端市场

第二梯队:卧龙电驱、佳电股份等中国本土品牌,以及日本电产、东芝等外资品牌

主要竞争对手分析:

西门子:在数控机床电机、IE5超高效电机、工业软件生态方面领先,强项在于数字化集成,在欧盟高端工业领域(如核电、船舶)与卧龙旗下ATB品牌直接竞争

ABB:擅长将高压变频器和电机打包成系统销售,特别是在石油、化工领域的高利润防爆电机市场与卧龙直接竞争

日本电产:在小型和精密电机领域全球第一

国内竞争对手:汇川技术、江特电机、大洋电机等,在工业电驱、新能源电驱等细分领域形成竞争

4.4 财务表现:盈利能力显著提升

2025年,卧龙电驱通过"瘦身健体"实现了盈利能力的大幅提升,充分体现了其行业领先地位:

整体财务表现:

营业收入:154.54亿元(同比下降4.88%,剔除出售子公司影响后实际增长约2.59%)

归母净利润:11.26亿元(同比增长42.04%)

毛利率:25.37%(同比提升1.32个百分点)

净利率:7.37%(同比提升2.25个百分点)

分业务板块表现:

防爆电机:收入46.33亿元,毛利率32.18%(+0.82pct)

工业电机:收入40.95亿元,毛利率30.00%(+1.65pct)

暖通电机:收入49.58亿元,同比增长7.95%,毛利率17.53%

新能源交通:收入4.33亿元,同比增长11.09%,毛利率6.06%(+4.93pct)

机器人组件:收入5.16亿元,同比增长14.13%,毛利率26.21%

财务质量分析:

经营活动现金流:17.83亿元,同比增长15.98%,现金创造能力强

资产负债率:55.24%,在同业中处于合理水平

ROE:7.65%,盈利效率持续提升

通过对卧龙电驱的全面分析,我们看到了一家中国民营企业从乡镇小厂成长为全球电机巨头的非凡历程。40年来,卧龙电驱不仅实现了规模的扩张,更重要的是完成了从追随者到引领者的角色转变。

卧龙电驱已经成为全球电机行业不可忽视的重要力量,在防爆电机领域拥有绝对领先地位,在工业和暖通电机领域位列全球前五。

公司通过技术创新、全球化布局和客户深度绑定,建立了难以撼动的竞争优势。

卧龙电驱具备长期投资价值。公司传统业务稳健,新兴业务(机器人、低空经济)前景广阔,2025年通过战略聚焦实现了盈利能力的大幅提升。